Je me présente H28 avec un PEA actuel de 4K avec plein d’action (uniquement francais). À l’époque j’aimais bien faire du stock picking, mais bon pas assez de rendement car je serai jamais meilleur que la bourse surtout avec mon peu de compétence!

Je cherche donc depuis un mois à définir une vrai stratégie avec des placements en ETF + obligations.

Hier justement sur un sub-reddit je suis tomber sur cette outil : https://www.portfoliovisualizer.com, qui m’a beaucoup aider à définir sur quoi je voulais partir. J’ai une épargne d’environ 500e par avec un appartement en location + rédidence principal (toujours en cours de remborusement).

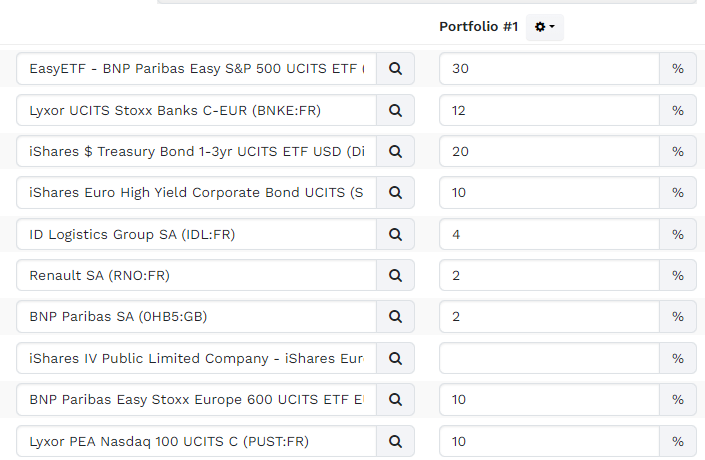

A ta place, je supprimerai le Lyxor UCITS Stoxx Banks C-EUR & les actions individuelles.

Pour les obligations, je ne suis pas spécialiste mais pourquoi ne pas partir sur des fonds datés type IVO 2028 ou autre plutôt qu’un ETF ?

Oue j’avais remit les actions car c’est les gros de mon portefeuille actuel (qui reste un gros gains mais peut-être le temps de vendre)

Bonne question! J’avais essayer de filtrer sur le site de linxea par apport au risque/rendement. Je viens de regarder, ça offre au rendement quasi similaire qu’un Livret A ce genre de fond non ? Moins risquer qu’un ETF ou le but pour toi est de vraiement divérsifier ?

Ce sont des paniers d’obligations datées. Etant donné la conjoncture, ils sont assez intéressants à prendre. Encore une fois, je ne suis pas spécialiste et dans tous les cas, le fonds se fermera le 31 décembre 2028 donc il faudra choisir autre chose après.

Concernant les résultats, depuis le lancement, ils ont fait +25% donc ce n’est pas comparable au Livret A.

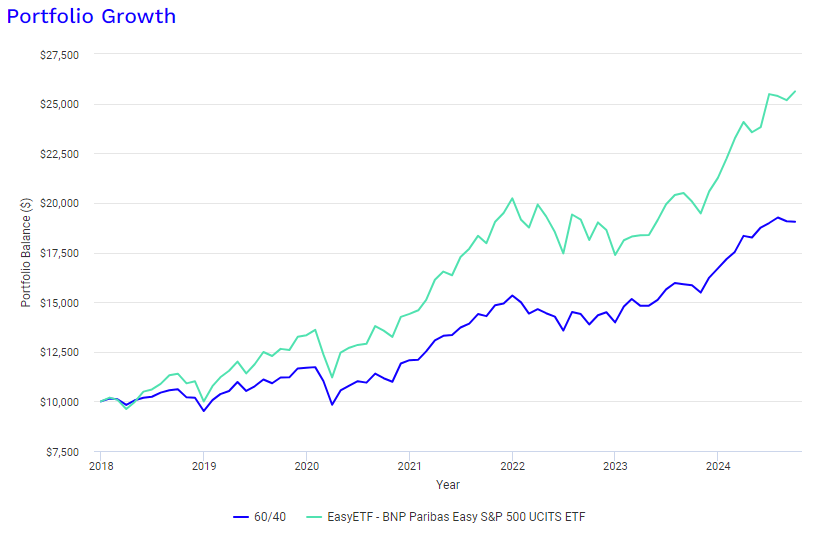

Attention à la comparaison 100 % actions VS patrimoine diversifié.

Les actions ont été la classe d’actif globalement la plus performante, mais se tourner vers une stratégie 100 % actions peut être moins optimale si on a des projets qui nécessitent un retrait (genre financement d’études, achat immobilier…) qui tombe au mauvais moment.

Il faut faire l’exercice individuellement pour voir à quel point on est prêt à perdre statistiquement de la performance pour gagner statistiquement en sécurité.

Effectivement c’est mieux, je ne cherche une perfomance exceptionnel. Mais surtout quelque chose moins risquer si y’a un crash (d’ou mon 40% d’obligations)

Effectivement bon point, je ne savais pas trop comparé pour diminué la perte que je pourrais avoir en cas de baisse significative (ce que je suis prêt à perdre bien-sûr)

Dans l’exemple donné par l’auteur, il y au moins 30 % d’obligations (d’où le nom 60/40, mais je vois pas les autres 10 % dans la composition), dont iShares $ Treasury Bond 1-3yr UCITS ETF USD (Dist) et iShares Euro High Yield Corporate Bond UCITS.

Sur les dernières années, ça fait chuter la performances moyenne.