Jeune investisseur, mais vieux en âge (50 ![]() ) . Je découvre ce nouveau monde.

) . Je découvre ce nouveau monde.

J’ai beaucoup entendu parler des intérêts composés comme chacun. Mais voilà, j’ai testé avec un calculateur la différence entre un placement mensuel ou bi mensuel, je suis surpris par l’écart (important je trouve) entre les deux modes de placement largement favorable au bi.

Confirmez vous ce fait et comment l’explique-t-on?

Hello!

as tu des chiffres à fournir?

Qui tiennent compte des doubles frais de courtage? J’ai beaucoup de mal à imaginer la différence…

1 « J'aime »

Si tu utilises un PE gratuit comme sur trade republic tu n’as pas de frais de courtage a chaque transaction.

Si tu parles de mettre 100€ tous les 15j au lieu de 200€ tous les mois, j’ai du mal à voir comment tu surperformes en bimensuel. Tu vas effectivement lisser ton DCA en cas de baisse du marché mais en parallèle tu profiteras que de 50% des hausses.

1 « J'aime »

Sur quel horizon de temps le calculateur fonctionne.

Effectivement je suis surpris que 50% tous les 15j surperforme 100% une fois par mois

Time in the market beats time the market

1 « J'aime »

100$ toutes les 2 semaines sur le BTC depuis 5 ans : Dollar Cost Averaging Bitcoin - dcaBTC

=> +212%

vs 200$ tous les mois : Dollar Cost Averaging Bitcoin - dcaBTC

=> +222%

Avec une différence nominale en faveur du biweekly de ~3% ![]()

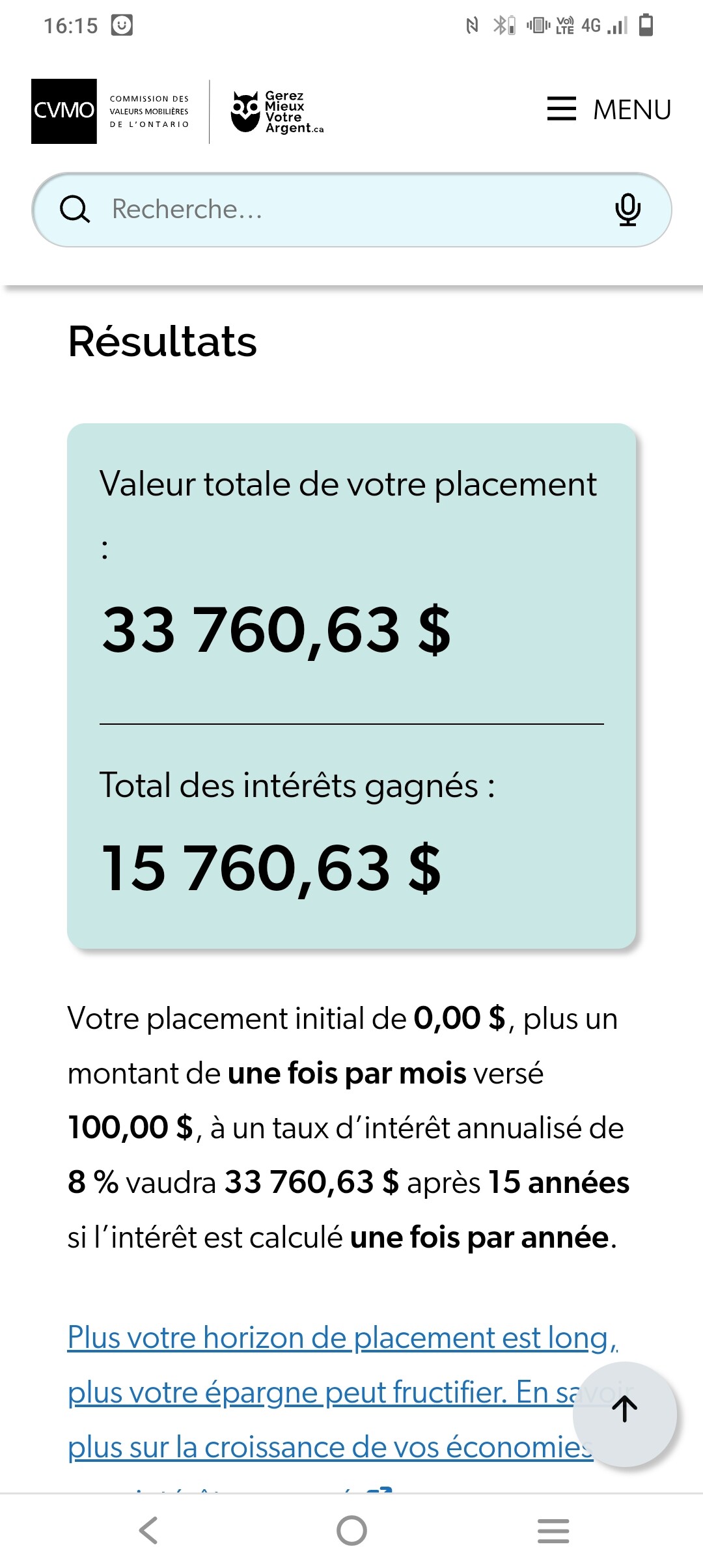

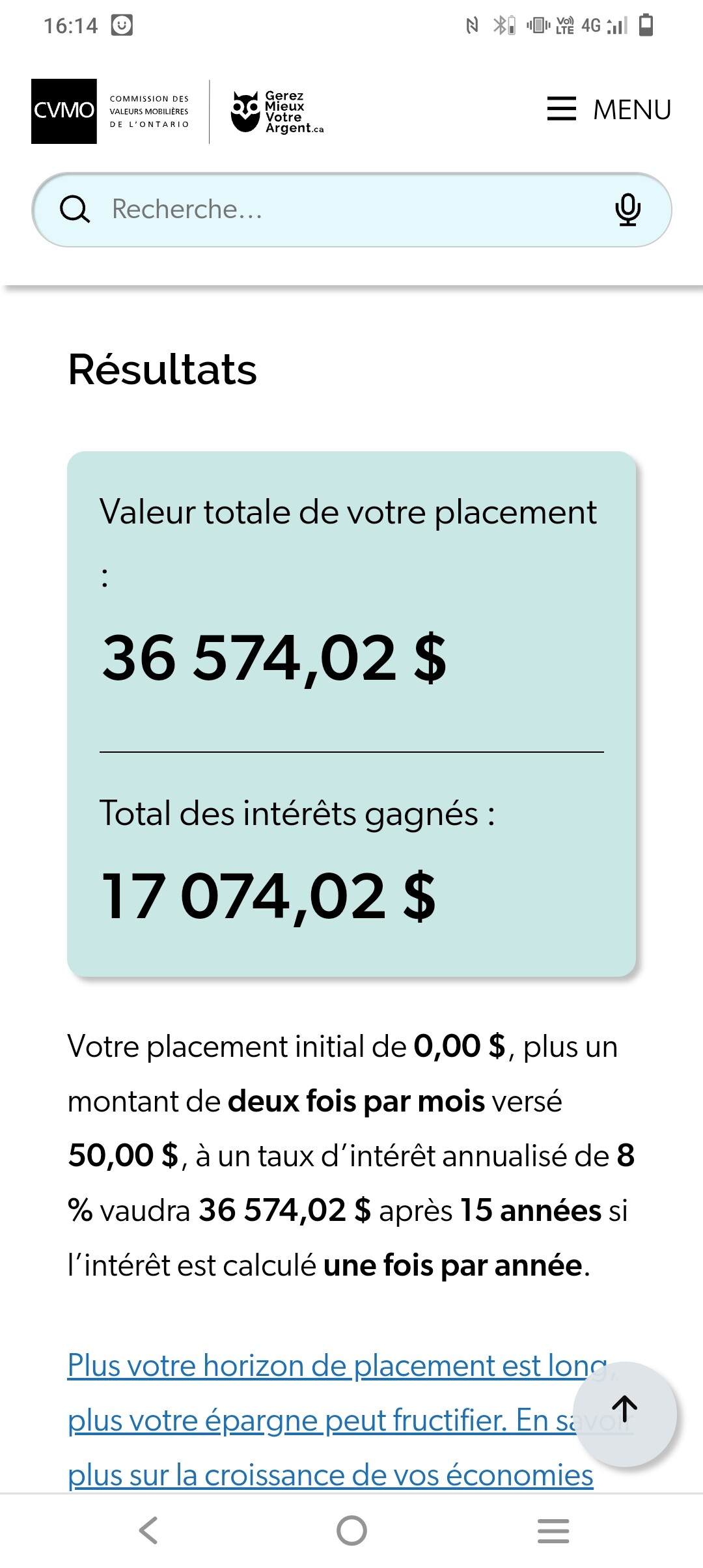

J’ai fais le test sur un calculateur en mettant 100% chaque mois ou 50% en quinzaine.

Sur 15 ans , 8% annuel, 1 calcul des intérêts par ans.

C’est normal. Tu expose ton argent au marché beaucoup plus avec ta 2eme formule.

Exemple: Je place deux billets de 100 euros à la fin du mois vs je place 100 euros à la fin du mois ET 100 euros au milieu du mois.

Les 100 euros de milieu de mois vont avoir 15 jours d’avance sur l’un des deux billets de 100 placés dans le premier exemple, et ce chaque mois.

Dans la « vraie vie », ca n’arrive pas comme ca. L’optimisation consiste à t’exposer au marché dès que possible, ie dès que tu recois la somme, ie le jour de ta paye. Pas à garder l’argent de coté pour faire du bimensuel. Tu serais exactement à l’inverse de la situation présentée!

1 « J'aime »

Et le Lumpsum (investir 100% en une fois) superforme tous DCA confondus.

Logique, la performance est liée au montant exposé au marché. D’où l’avantage de la gestion passive qui n’essaye pas de timer le marché au risque de manquer une exposition importante.

Il y a pleins d’études sur le sujet et c’est régulièrement présenté sur pas mal de chaine youtube, dont celle de Finary.

Mais dans la vraie vie, selon ton courtier, ce n’est pas possible d’investir moins qu’une certaine somme et selon ta capacité d’épargne, c’est compliqué de s’aligner tous les 15 jours. En plus que socialement on a l’habitude de gérer mensuellement pas mal de choses, dont le DCA.

2 « J'aime »