Ce n’est pas un argumentaire des forces de vente de CORUM, je répondais juste à l’ensemble de vos questions @Oliverq .

Chose que vous ne faites pas car vous n’avez pas les réponses à mes questions donc vous essayez de descendre CORUM Life sans avoir les informations donc je vais vous les donner.

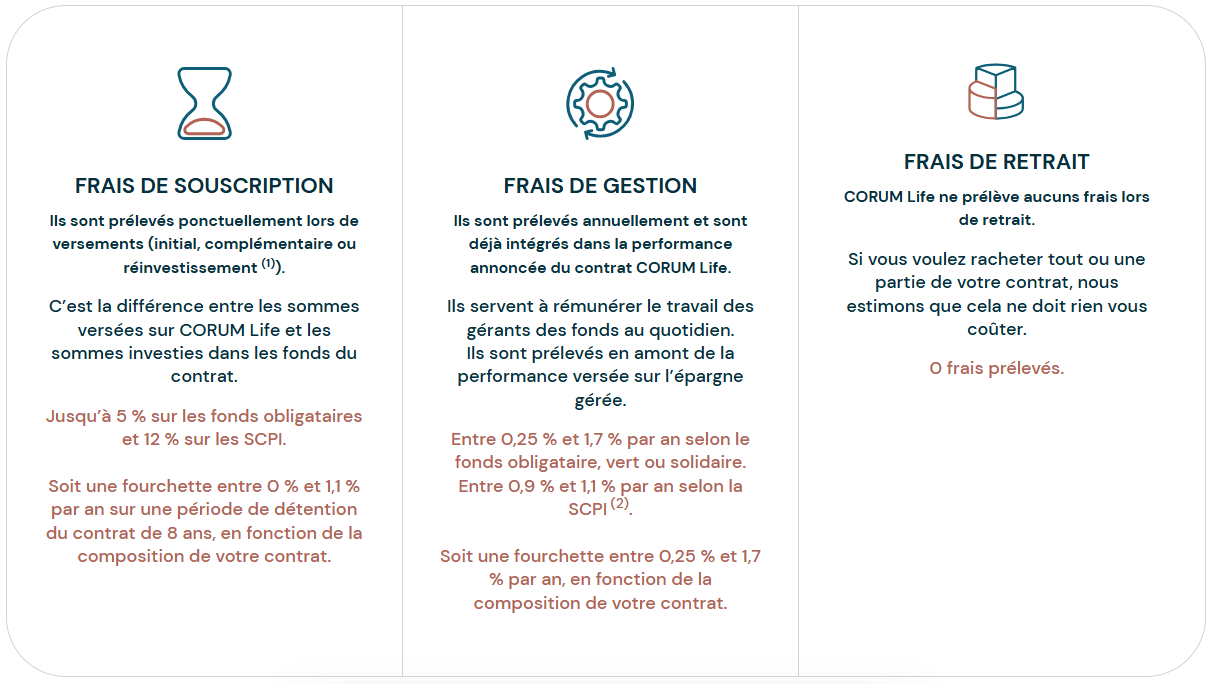

Les frais sur CORUM Life ?

Il n’y a pas de frais

Pourquoi que des produits CORUM ?

Pour maitriser la collecte de leurs différents fonds et donc conserver la gestion rigoureuse qui les caractérisent pas comme nous avons pu voir avec les SCPI, SCI, OPCI qui ont dégringoler ces dernières années.

Dans le même sens, les limites sont imposées (en toute connaissance de cause) dès la souscription pour protéger la promesse faite aux clients.

Pas plus de 25% de fonds € pour ne pas se retrouver avec un fonds € dilué et ayant une rémunération plus que faible comme on a pu connaitre chez les autres assureurs.

Pas plus de 55% de SCPI pour protéger l’assureur et donc l’épargne des clients confiées en cas de perturbation de marché.

Alors oui, on peut le prendre négativement mais on peut également le prendre positivement quand on ne se dit pas que le monde financier n’est pas là que pour arnaquer les clients.

Et je pense que CORUM en général l’a démontré sur la durée que les engagements pris auprès des clients etaient leurs doctrines.

Ils gagnent de l’argent, c’est normal… Tout le monde gagne de l’argent, nous ne sommes pas avec des associations loi 1901.

J’ai bien dis que le contrat CORUM Life était un contrat de diversification et qu’il fallait le plus souvent le coupler à un autre contrat d’assurance vie pour investir dans une palette bien plus large de solutions.

Chaque contrat a des avantages et des inconvénients, c’est pour ça qu’il faut souvent en avoir plusieurs.

Dans Linxea, je peux verser mensuellement sur les deux SCPI que vous évoquez ?

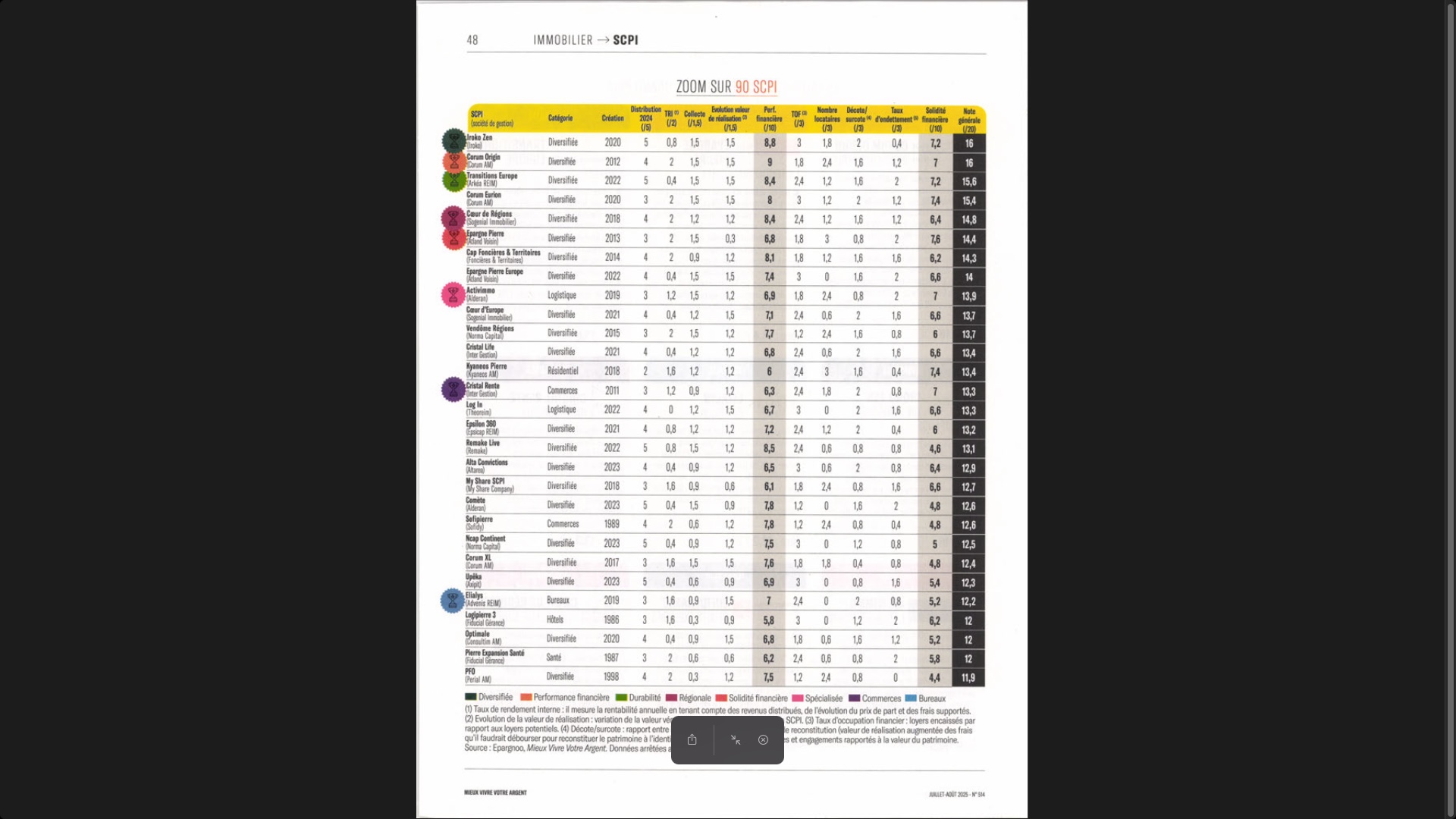

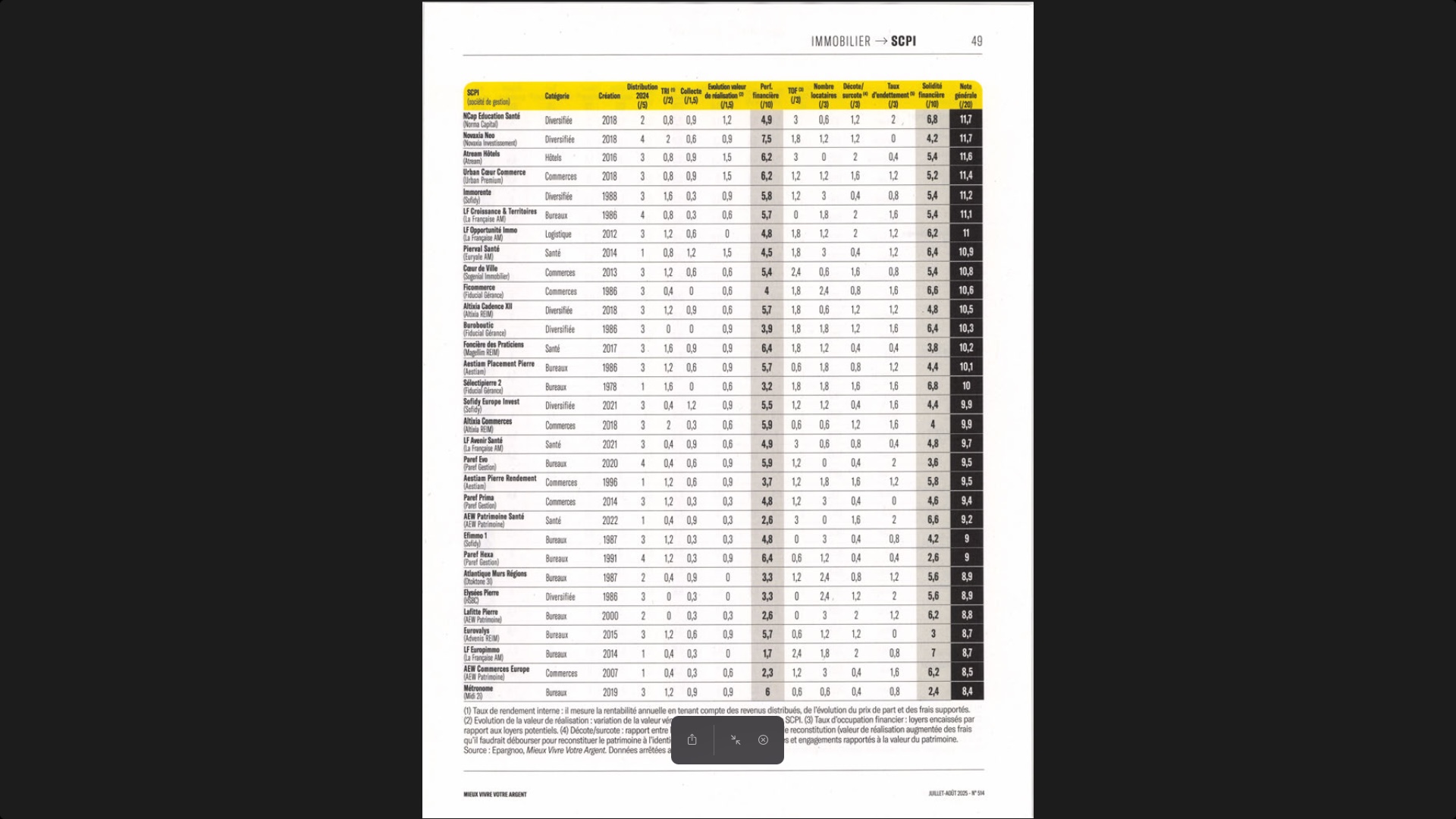

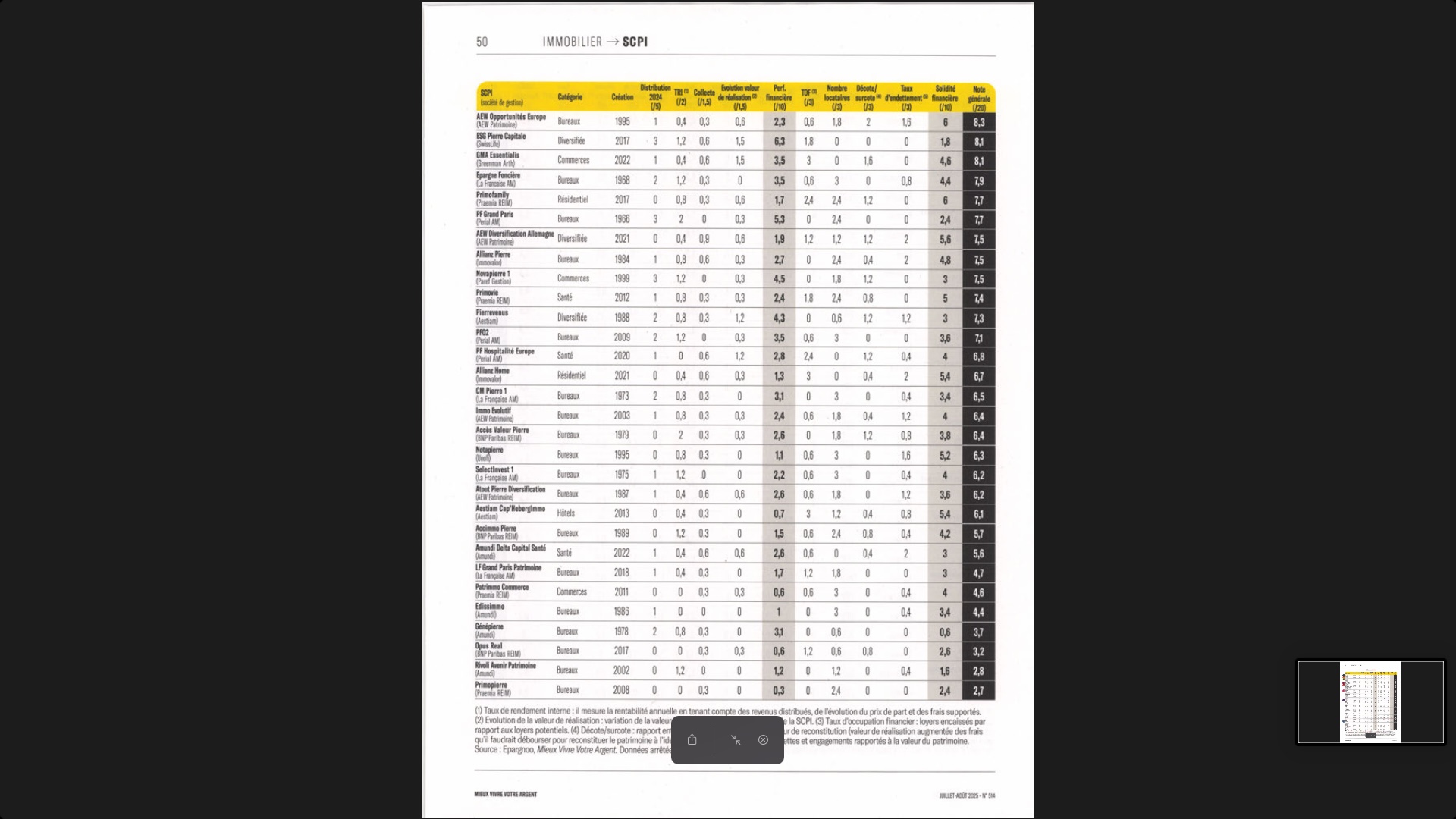

Les SCPI évoquées connaissent une baisse de leurs valeurs de reconstitution, est ce un bon indicateurs ?

Une baisse d’occupation ?

etc…

Je ne suis pas du tout fan de ces deux véhicules mais chacun a son propre jugement, je respecte.

Je ne recommande pas l’assurance vie à tout va, c’était le sujet de ce topic donc c’est normal que l’on en parle.

L’assurance vie et les SCPI ne sont pas les solutions pour tous les épargnants mais le PEA et ses ETF (beaucoup trop mis en avant sur Finary) n’est pas non plus la solution idéale à toutes les situations.

Merci pour cet échange/débat @Oliverq