Bonjour,

Peut être quelques idées supplémentaires.

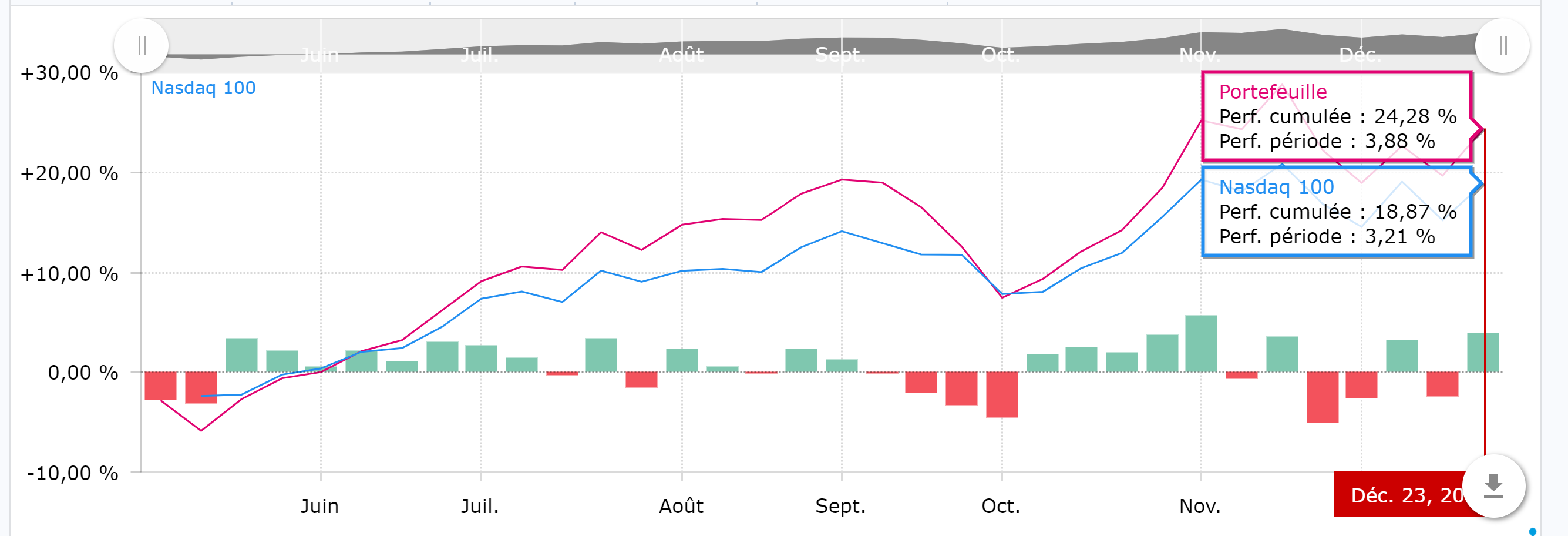

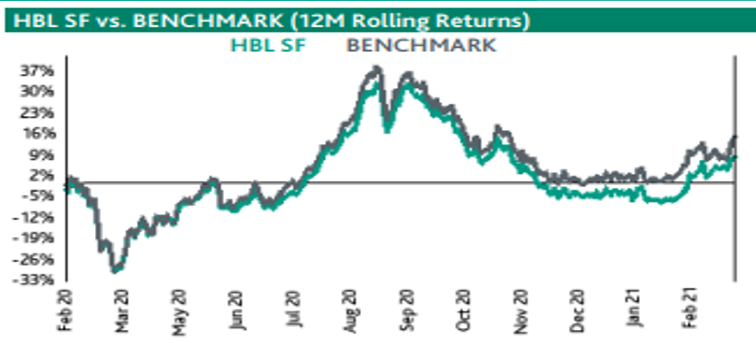

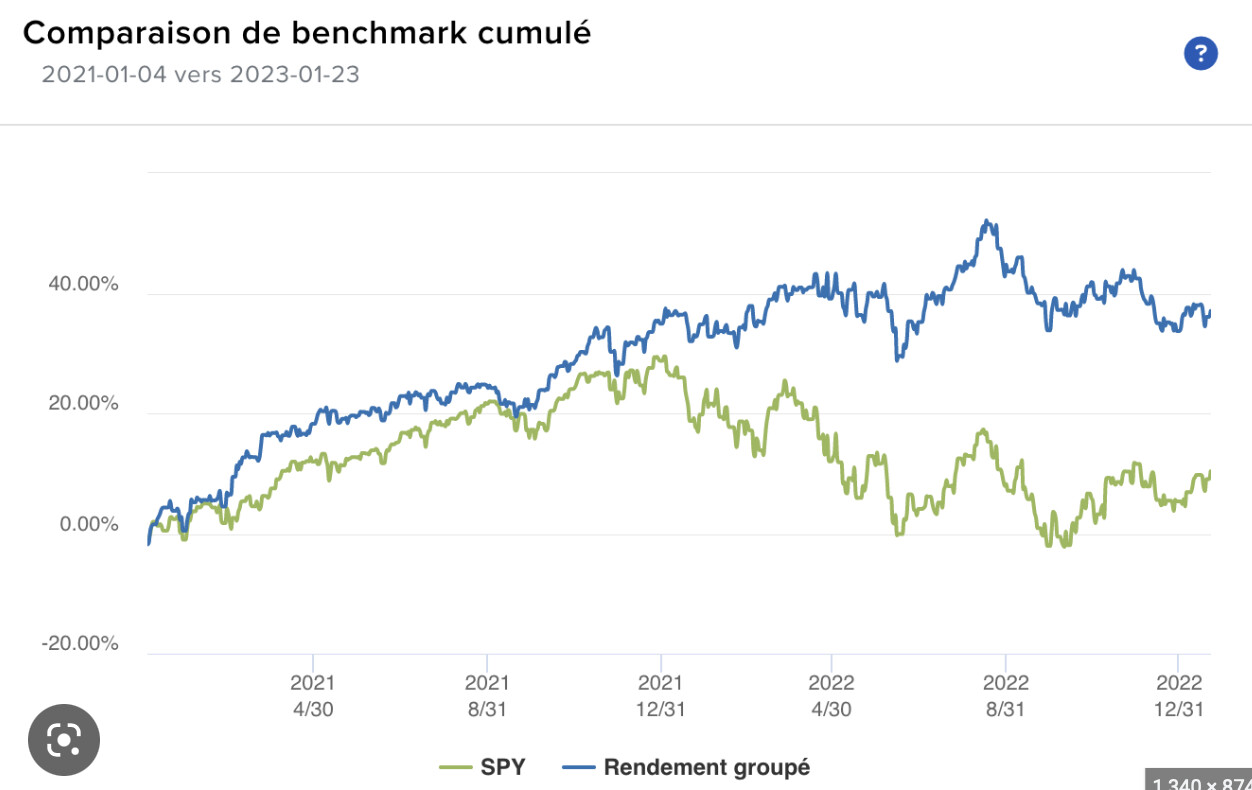

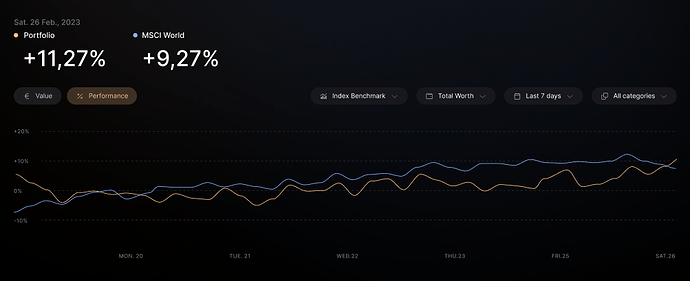

Visualisation

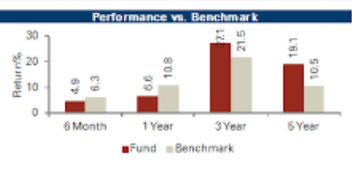

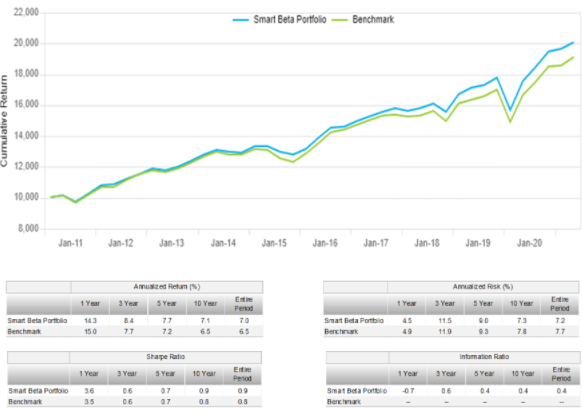

On pourrait aussi imaginer des visualisations par période passées (comme Morningstar).

On pourrait aussi imaginer des visualisations glissantes (rendements glissants, etc.)

Cela permettrait de visualiser les périodes de différences flagrantes v.s. le benchmark, ainsi que par exemple si notre portefeuille est toujours meilleur sur certains critères (toujours moins volatile par exemple, ce n’est pas forcément visible à l’oeil nu sur une courbe de P&L).

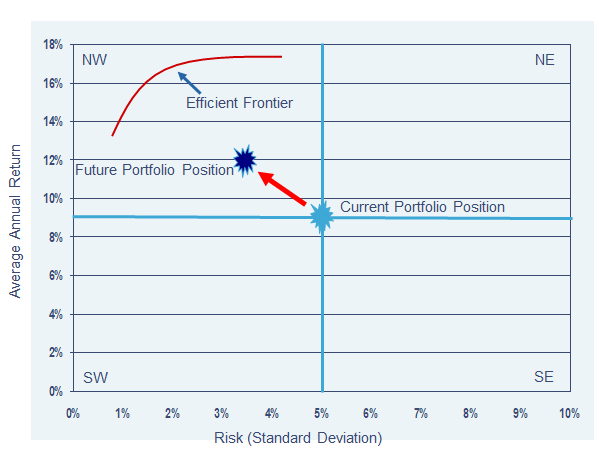

Visualisation de la frontière efficiente

Tant qu’on parle de rendement/volatilité, on pourrait imaginer visualiser où notre portefeuille se situe par rapport à son benchmark au niveau de la frontière efficiente moyenne-variance de notre univers d’investissement.

Ca permettrait de voir 1) si les performances du benchmark sont en dehors des possibilités atteignables par notre univers et 2) si il y a un écart trop important entre notre portefeuille et notre benchmark, que l’on voudrait peut être diminuer.

Avec ce genre d’analyse, on pourrait imaginer des propositions automatiques de changement de composition de notre portefeuille (par exemple pour se rapprocher du benchmark si nos performances sont vraiment trop mauvaises).

(Bien sûr, performances passées, performances futures, etc.)

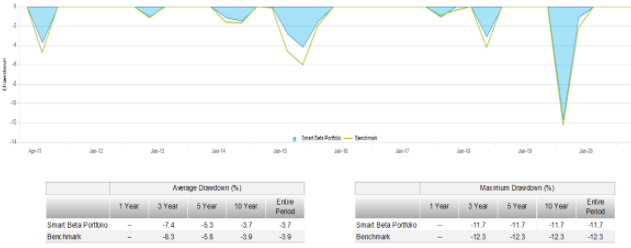

Autres indicateurs de performance/risque

On pourrait aussi imaginer d’autres indicateurs pour visualiser les différences avec le benchmark, par exemple liés aux drawdowns (qui ont tendance à nous faire perdre notre sang froid):

Attribution de performance/risque

Pour que l’analyse soit actionnable, il faudrait aussi envisager de rajouter des fonctionnalités d’attribution de performance (« qu’est qui a surperformé/sousperformé dans mon portefeuille v.s. mon benchmark » - i.e., d’où vient la surperformance/sousperformance), c.f. par exemple le livre Practical Portfolio Performance Measurement and Attribution de Bacon.

L’étape d’après serait de générer des recommandations automatiques; par exemple, « ton portefeuille est sous-investi en tech. v.s. le benchmark, ce qui explique 50% de la sous-performance; si c’est un choix ok, mais ce choix te coûte cher; veux-tu des propositions de rééquilibrage ? »

Sélection du benchmark

Au niveau de la sélection du benchmark, on pourrait imaginer plusieurs niveaux:

- On choisit un instrument investissable (ETF, action…)

- On choisit une combinaison d’instruments investissables (30% ETF World, 45% fond euros moyen…)

- On laisse Finary déterminer le meilleur benchmark, qu’on accepte/altère si nécessaire

- En analysant la composition du portefeuille ? Si 35% d’actions françaises big caps => 35% ETF CAC, etc.

- Automatiquement, en analysant l’évolution passée du portefeuille v.s. un univers d’instruments investissables (ex., « le meilleur match de ton portefeuille c’est 30% WORLD, 15% cash, 55% NASDAQ, voici les graphes comparés, est-ce que tu valides la proposition ? »)

- On laisse Finary créer non pas 1 benchmark, mais un peer group, en utilisant par exemple soit des autres utilisateurs avec un profil similaire ou une méthode de Monte Carlo (j’ai en déjà parlé sur mon blog, et j’avais déjà fait une analyse pour un membre du forum); cet exercice là permet de situer notre gestion de portefeuille par rapport à un gestionnaire « nul/pas bon/moyen/bon/très bon » qui aurait les mêmes contraintes que nous (ré-équilibrage tous les mois sur l’action qui a le moins bien performé, etc.)

Détection de divergence par rapport au benchmark et à l’historique du portefeuillle

On pourrait imaginer qu’une divergence trop forte entre l’évolution de notre portefeuille et celle de son benchmark, par rapport à l’historique, lève automatiquement des alarmes.

Par exemple, si d’habitude notre portefeuille baisse de moitié par rapport à son benchmark en cas de marché baissier, et que d’un coup, il se mets à baisser d’autant, une alerte serait envisageable.

(Et pour aller plus loin, Finary pourrait analyser pourquoi un tel changement de comportement: quels sont les mouvements récents, est-ce qu’ils expliquent la différence, est-ce que le benchmark a changé, et si l’explication n’est pas évidente, on peut reboucler avec de l’attribution de performances)

Après, dans la vision wealth app, il faut bien sûr trouver le bon niveau d’alerte.

Voilà, j’arrête là mon pavé.

++

Roman