En cours de première liasse fiscale de mon lmnp. j’aurais besoin de vos lumières concernant l’amortissement bien + mobilier:

j’ai acheté mon bien fin 2025 120k€ + frais de notaire (10726€) et l’ai mis en location à peine un mois et demi.

En revenu je suis donc bien en négatif en intégrant les différents frais liés à l’achat (frais de dossier, courtier, Taxe foncière+charges trimestrielles au prorata, frais de garantiee et autres charges classiques).

lors de la déclaration sur décla.fr et lmnp.ai (pas encore arreté) je vois que l’on ammorti 80% des 120k€ sur 25ans concernant le bati, ainsi que les meubles acheté (sur 7 ans en moyenne).

Concernant les frais de notaires, je crois comprendre qu’on a le choix entre les passer en amortissement (avec le bati sur 25ans) ou bien les mettre en charge.

En regardant ce qui se passe du coté de notre loi de finance et en immaginant que nos chers politiciens ne s’arrêteront pas la sur l’amortissement, je me dis qu’il serait plus judicieux de les passer en charge pour être sûr d’en profiter via le déficit comptable jusqu’à épuisement . on parle d’un premier bilan qui termine à -14424€ (intégrant les 10.7k€ de frais de notaire) qui permettrait de ne pas être imposables quelques années sans toucher aux amortissement (qui ne seront donc pas à réintégrer à la vente.

Je me dis que de miser aujourd’hui sur 25ans d’amortissement est assez risqué.

Alors je n’ai pas de réponse à ta question (personnellement j’ai choisi de passer en amortissement).

Je m’étonnes que tu n’ai pas de frais d’agence ?

Je pense que pour choisir l’une des deux options il faudrait que tu calcules quels seraient tes bénéfices et les charges fixes (agence, taxe foncière, charges de copropriété, frais sur les états des lieux entrants sortants, tes intérêts du crédit). Cela te permettrait de voir si tu consommerai entièrement ces 10,7k de frais de notaires.

Par ailleurs as tu déjà une idée de quand tu vendras ce bien ?

En location meublée non professionnelle (LMNP) au régime réel, le traitement fiscal des charges et des amortissements obéit à des règles précises, avec des conséquences importantes en matière de report dans le temps et donc un risque réel de perte d’avantages fiscaux si ces règles ne sont pas correctement anticipées.

Rappel des règles de report :

Les charges d’exploitation et financières (intérêts d’emprunt, frais de gestion, assurance, etc.) qui ne peuvent pas être imputées sur le résultat de l’année sont reportables pendant une durée maximale de 10 ans. Passé ce délai, elles sont définitivement perdues si elles n’ont pas été utilisées.

Les amortissements non déduits (immobilier, mobilier, travaux immobilisés, etc.) bénéficient d’un report illimité dans le temps. Ils ne sont jamais perdus, mais simplement différés.

Cette différence est structurante : les charges ont une durée de vie limitée, les amortissements non.

Ordre d’imputation sur le résultat LMNP :

L’administration fiscale impose un ordre strict dans l’utilisation des déductions pour déterminer le résultat imposable :

Charges d’exploitation et financières de l’année en cours

Amortissements de l’année en cours (bâti, mobilier, travaux immobilisés > 500 €)

Stock d’amortissements reportés des années antérieures, si nécessaire

Charges d’exploitation et financières reportées des 10 dernières années, si nécessaire

Cela signifie concrètement que les charges reportées passent en dernier, ce qui peut compliquer leur utilisation dans le temps.

Comme les charges reportables ne peuvent être utilisées qu’en dernier dans l’ordre d’imputation, il existe un risque significatif qu’elles expirent au bout de 10 ans sans avoir pu être imputées, notamment si :

le bien génère peu de résultat fiscal (voire est neutralisé par les amortissements), ou si les amortissements disponibles sont importants et absorbent en priorité le résultat.

Dans ce cas, les charges deviennent définitivement perdues, ce qui constitue une perte sèche d’avantage fiscal. Dcertains cas, il peut être stratégiquement préférable de privilégier l’amortissement plutôt que la déduction immédiate en charge, notamment pour :

les frais de notaire,

les frais d’acquisition,

certains travaux.

En les immobilisant et en les amortissant :

vous évitez qu’ils entrent dans le stock de charges limité à 10 ans, vous bénéficiez d’un report illimité, sans risque de perte et vous conservez une meilleure maîtrise de votre résultat fiscal à long terme.

Êtes vous sûr de l’ordre d’utilisation des charges / amortissement?

Parce que de ce que j’ai pu trouver, les déficitscde charges sont bien reportables 10 ans, mais je ne vois nulle pars qu’il est obligatoire d’utiliser l’amortissement du bien chaque année.

Ce qui m’intéressait justement était que visiblement avec mes charges et les intérêts de crédit, je prévoyais un report de charges sur 3-4 ans sans avoir besoin d’utiliser l’amortissement.

Je confirme la réponse claire et précise de Ezerian. L’ordre d’imputation légal est ce qui fait la plupart de temps pencher pour l’amortissement des frais d’acquisition.

Déduire ces frais en charges génère un énorme déficit qu’il sera le plus souvent impossible à utiliser en 10 ans. après, il part à la poubelle.

Attention à l’amortissement sur 25 ans, c’est illégal. L’amortissement doit être posé par composants, selon les règles du BOFIP. C’est la limite de ces logiciels, ils permettent un amortissement illégal donc redressable sans forcément vous prévenir du risque encouru.

Mis en charges, mes frais de notaire correspondraient au points 3, et passeraient donc avant les amortissement de l’années.

Quant au amortissement, je pensais appliquer 25 ans sur le bati, et ensuite respecter pour les meubles et travaux entre 5 et 10ans, en sachant que la majorité de mes travaux sont passé en charges car <500€ (réparation mineures, peinture, moteur de store…

J’ai eu le meme debat a mon premier LMNP, mon exco m’a mis les FDN en amortissement pour la meme raison. En charges ca fait un gros deficit reportable 10 ans mais si tu amortis ton bien en parallele tu le consommeras jamais et ca part a la poubelle. Sur le bati a 25 ans attention, en composants tu es plutot a 40-50 ans sur le gros oeuvre, le reste par paquets plus courts. 400 balles d’exco par an et t’es tranquille sur le sujet.

J’ai acquis 2 biens en 2025, je passe frais de notaire et frais d’agence en charge.

L’idée étant de consommer le minimum d’amortissement vu que je vise une revente entre 6 et 10 ans (déménagement possible loin du bien locatif et début de la fiscalité)

Justement non, les charges reportées passent en dernier dans l’ordre d’imputation fiscale, pas en premier. Si ton amortissement absorbe le résultat, tes charges expirent à 10 ans sans servir. C’est tout le piège. Ezerian l’a bien détaillé juste au-dessus.

Il est un ordre d’abbatement et ton illustration du dessus est erroné. Je ne sais où tu l’as trouvé mais l’amortissement non utilisé les années précédentes passe toujours avant les charges non utilisés les années d’avant.

A vrai dire je n’ai rien trouvé en texte disant l’inverse de mon illustration. Ce qui est curieux dans ce que vous m’expliquez c’est qu’il serait donc obligatoire d’amortir le bien quand on est au réel.

Si vous avez un texte officiel la dessus, je suis preneur.

Je résume ici : L’amortissement comptable d’un bien immobilier inscrit à l’actif est obligatoire en vertu du Plan Comptable Général (article 322-1 du PCG) et de l’article 39 B du CGI. C’est cet article qui impose un amortissement minimal linéaire.

si l’entreprise n’amortit pas (ou pas suffisamment), elle perd définitivement le droit de déduire ces amortissements, mais ces derniers restent fiscalement réputés pratiqués pour le calcul de la plus-value de cession (article 39 duodecies du CGI)

L’amortissement est obligatoire, et l’amortissement de l’exercice déclaré est utilisé avant toute utilisation des réserves d’amortissement ou de charges issues des exercices antérieurs.

Bonjour, j’ai deux appartements en LMNP sous le même SIREN.

J’aimerais savoir si dans ce cadre il faut une annexe SUIV39C par bien afin de suivre les amortissements de manière individualisée ou si une seule annexe qui consolide les amortissements des deux biens est suffisante ?

@Ezerian L’ordre d’imputation que vous présentez semble différer depuis la page :

“Déficit LMNP : les 5 cas complexes que personne n’explique (2026)” de lmnp.ai

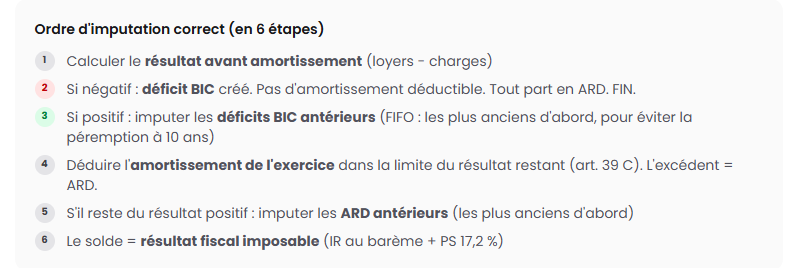

3. La règle d’imputation prioritaire (jurisprudence constante du Conseil d’État) que personne ne cite

Voici la règle la plus mal connue du déficit LMNP — celle qui peut faire perdre des milliers d’euros à un bailleur qui l’ignore. Quand votre exercice dégage un bénéfice fiscal après des années de stock, dans quel ordre imputez-vous l’amortissement courant, les déficits BIC en report, et les ARD ? La réponse officielle n’est pas celle qu’on imagine.

La jurisprudence constante du Conseil d’État, reprise par BOI-BIC-AMT-20-40-10-20 et BOI-BIC-DEF-20-10 (imputation des déficits BIC non pro), a tranché : l’ordre d’imputation est strict et opposable. Le contribuable n’a pas le choix.

Ordre d’imputation obligatoire sur un bénéfice LMNP

Amortissement de l’exercice en cours, plafonné par l’article 39 C II CGI (loyer − autres charges).

Déficits BIC non pro antérieurs reportés, dans l’ordre FIFO (First In First Out) : les plus anciens d’abord, pour éviter qu’ils ne tombent par péremption décennale.

ARD antérieurs, sans limite de durée, après épuisement des deux premiers.”

Concernant le traitement, comment procédez-vous dans ce cas ?

Si, par exemple, j’ai réintégré 5 K€ d’amortissements sur un ensemble de 3 biens, répartissez-vous ce montant de manière égale entre les biens ou appliquez-vous une clé de répartition au prorata des amortissements constatés par bien ?

À titre d’illustration : pour 20 K€ d’amortissements (10 K€ pour le bien 1, 5 K€ pour le bien 2 et 5 K€ pour le bien 3), appliquez-vous une répartition de type 50 % / 25 % / 25 % ?