Voici un exemple avec la fiche d’un iBonds 2028 pour répondre :

-

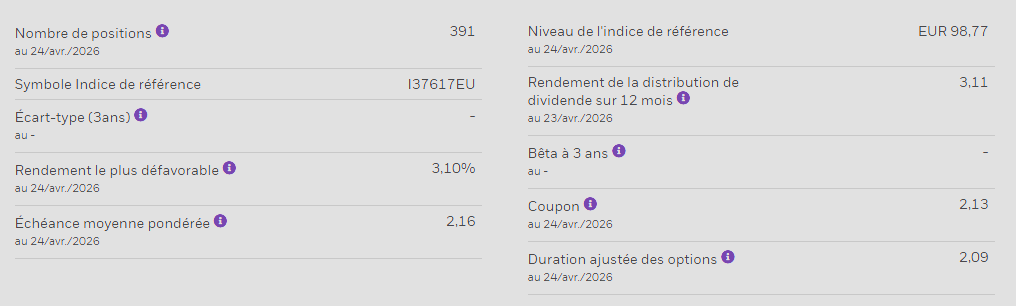

Le chiffre clé à regarder est le yield to worst (YTW), ici à 3,10 %. Il est recalculé tous les jours en fonction du cours de l’ETF. C’est le rendement annuel que vous « verrouillez » au moment précis de votre achat. Si vous achetez quand le cours est montant (donc plus cher), ce rendement sera simplement un peu plus bas que si vous aviez acheté plus tôt, mais une fois vos parts en portefeuille, ce taux est fixé pour vous jusqu’en 2028.

-

Acheter “cher” n’empêche pas d’obtenir le rendement annoncé. Si le prix de l’ETF est élevé, c’est souvent parce que les obligations qu’il contient versent des intérêts (coupons) très généreux par rapport aux taux actuels du marché (quand les taux baissent les fonds obligataires montent, et inversement). A l’échéance en 2028, le prix de l’ETF reviendra de toute façon vers sa valeur de remboursement finale. Le calcul du rendement de 3,10 % prend déjà en compte le fait que le prix va s’ajuster d’ici la fin.

-

En gardant le fonds jusqu’au terme en 2028, vous êtes donc certain de récupérer votre capital investi plus le rendement annuel prévu au moment de l’achat. Les fluctuations quotidiennes du cours que vous voyez sont “virtuelles” si vous ne vendez pas, elles s’effaceront d’elles-mêmes à mesure que l’on approchera de la date de remboursement.

-

Le coupon est ici de 2,13 %. C’est le taux d’intérêt moyen versé chaque année. Si le rendement final (3,10 %) est supérieur à ce coupon, c’est que vous achetez actuellement avec une “décote” (un prix soldé). Si c’était l’inverse, vous achèteriez avec une “prime” (plus cher), mais dans les deux cas, le rendement global affiché (3,10 %) reste votre objectif final garanti (sauf cas de faillites d’entreprises, risque qui est ici très dilué par le grand nombre d’obligations).

-

Pour résumer, il n’y a pas de mauvais moment pour rentrer tant que le rendement affiché vous convient. Que le cours monte ou baisse après votre achat, cela ne change pas votre gain final en 2028. Votre profit viendra de la combinaison des intérêts touchés et de la différence entre votre prix d’achat et le prix de remboursement final.