Bonjour à tous,

Agé de 24ans,

Mes parents m’avaient inscrit à la Caisse d’Épargne, où je bénéficie d’une assurance vie Nuances Plus.

Il y a 2-3 ans, j’avais décidé d’allouer 30% de mon assurance vie en gestion sous mandat Caisse Epargne.

Ces derniers mois, je me suis intéressé au domaine de la bourse, en particulier à l’assurance vie (AV), comprendre le PEA et aux ETF…

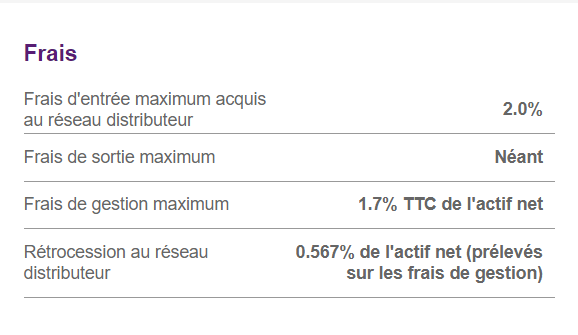

En vérifiant, j’ai constaté que les frais annuels de ma gestion sous mandat pour l’AV sont de 1,51%, ce qui me semble excessif. J’aimerais optimiser mon AV à la Caisse d’Épargne.

Cependant, je ne sais pas exactement comment procéder. Je pourrais arrêter la gestion sous mandat et prendre en main l’AV pour réduire les frais, en utilisant les outils de Finary pour l’optimiser. Le problème est que je ne suis pas sûr que la Caisse d’Épargne offre beaucoup d’options (surtout au niveau ETF).

Certains diront que les banques physique comme CE ne sont pas idéales, je le sais, mais c’était le choix de mes parents, et j’ai donc conservé cette banque en plus de Boursorama, ma seconde banque, que j’utilise pour les achats à l’étranger et ouverture de mon PEA pour actions et ETF MSCI World.

Mon objectif est d’optimiser mon AV à la Caisse d’Épargne pour éviter des frais trop élevés. Avez-vous des idées ou des recommandations à me faire ?

Ou est ce plus judicieux que je continue de faire fructifier mon PEA Boursorama et du coup mon AV Caisse Epargne => je le met en full monétaire 100% sécurisée ?

Une autre question je dispose de parts sociales (sociétaire de la Caisse d’Épargne). Pensez-vous qu’il est utile de les maintenir en place, ou vaut-il mieux placer mon argent ailleurs, par exemple dans un livret LDDS ?

Merci d’avance et bonne journée à tous.