Depuis la sortie de ce superbe outils, je me pose plein de questions

L’objectif d’après Mounir c’est d’épargne en premier et de vivre avec le reste. Et vous ?

Ma situation:

Je reçois mon salaire dans les 3 dernières jours du moins. Salaire variable (2k min - 4k max).

Mes cartes sont en débit différé.

J’ai des factures au trimestres.

Résumé:

Salaire variable le 30

différé de carte le 1er

facture et crédits le 10

= Restant est investi

Donc gros bordel sur le Cash-flow !

Vous faites comment ?

Quel est l’intérêt d’une carte à débit différé? A moins d’avoir des sources d’investissement très court terme qui rendraient intéressant le mouvement de de petites sommes de cash (de l’ordre je suppose de quelques milliers d’euros au maximum pour des factures de 1 à 3 mois) pour accumuler les intérêts avant de payer la note, je n’ai jamais vu pour moi-même l’intérêt de ce service.

Par « épargne en premier », Mounir rappelle simplement le crédo de son pote qui était le gars le plus riche de Babylone et qui disait (en babylonien mais je traduis), « Paie-toi d’abord avant de payer les autres » ce qui de nos jours veux toujours dire de sécuriser (épargner, investir de manière sûre, …) une part non négligeable de tes revenus (10% minimum jusqu’à beaucoup plus si tu peux)

C’est effectivement ce que je fais (virement automatique vers mes différents comptes) et j’aurais tendance à croire que c’est ce que font ou se préparent à faire la majorité des gens ici.

Tiens, ça me donne l’idée d’un petit sondage à l’arrache:

Avant toute autre dépense, j’ai priorisé et automatisé mon épargne et, autant que possible, mes investissements.

Avant toute autre dépense, je priorise systématiquement mon épargne et mes investissements mais je fais tout manuellement.

Avant toute autre dépense, je priorise le plus souvent mon épargne et mes investissements. Je fais tout manuellement mais il y a parfois des loupés.

Avant toute autre dépense, je voudrais prioriser mon épargne et mes investissements. Je fais tout manuellement mais je le fais rarement.

Je voudrais prioriser mon épargne et mes investissements mais je n’y suis pas encore.

Avant toute forme d’épargne ou d’investissements, je priorise systématiquement mes dépenses. Et c’est très bien comme ça.

0votant

Avec ton organisation et ces différés, si elle ne peux pas changer je dirais que tu dois:

Bien définir ton niveau de vie et les dépenses incompressibles qui vont avec et t’assurer qu’elles sont suffisamment en dessous de ton revenu à fin de garantir ton épargne. Tu dois prévoir qu’avace le minimum de revenus, tu pourras toujours placer en priorité de 10% à 30% de tes revenus et payer les dépenses prioritaires.

à défaut de pouvoir automatiser, tu pourras manuellement varier tes placements mensuels en fonction de tes revenus. J’essaierais tout de même de faire en sorte que c’est le complément que tu ferais manuellement. Il serait bon que tu puisses automatiser une épargne minimum.

Pour résumer, tout montant régulier et invariable que tu es en mesure de diviser par 12, tu fais un virement vers une enveloppe. Par exemple, pour Finary, j’ai un virement de 10€ qui est automatiquement virée chaque mois dans une enveloppe où Finary vient cueillir son 120€ à la fin de l’année. Je fais la même chose avec toutes les dépenses prévisibles (abonnements, services, impôts, fonciers, syndic d’immeuble, …)

Je ne perçois probablement pas bien toutes les intrications qu’impliquent la variabilité de tes revenus et de tes dépenses/factures. Je suis dans une situation opposée. N’hésite-pas à préciser si jamais j’ai répondu à côté.

Merci pour ton poste.

Jai pas spécialement de problème d’épargne. En février javais deja épargner 12% de mon revenu anuel, donc pas de problèmes a ce niveaux. Meme si cetait en un seul ordre.

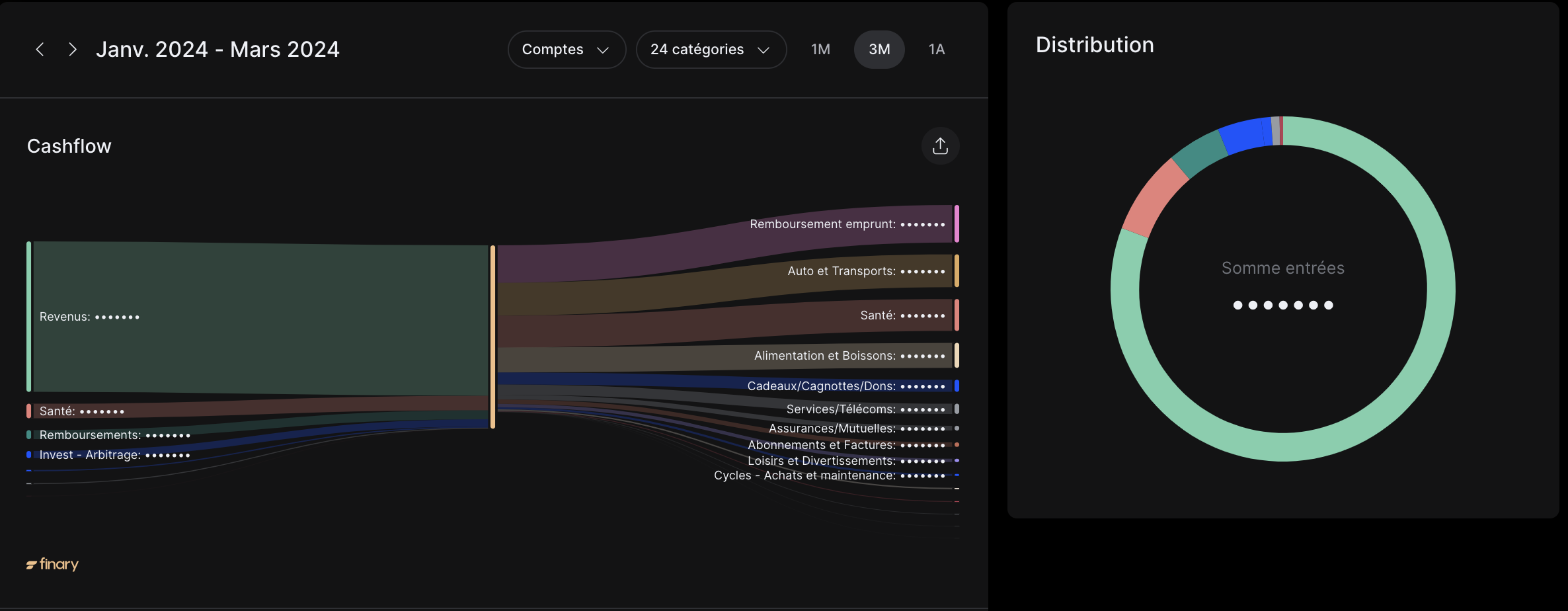

Mon problème cest comment exploiter l outils Cash-flow de Finary pour mon cas ou les flux sont iregulier et avec un exercice ne debutant pas au 1er de chaque moi.

Aujourd’hui le Cash-flow au moins par mois est inexploitables pour moi.

Dans les grandes lignes je sais géré mes flux et épargner; mais j’aimerais pouvoir mieux le suivre.

Quelqu’un est dans mon cas ?

Ou tout le monde est comme @ThisIsDieM dans une situation opposée ?