Bonjour à tous,

Je me pose plusieurs questions concernant mon PEE chez Natixis.

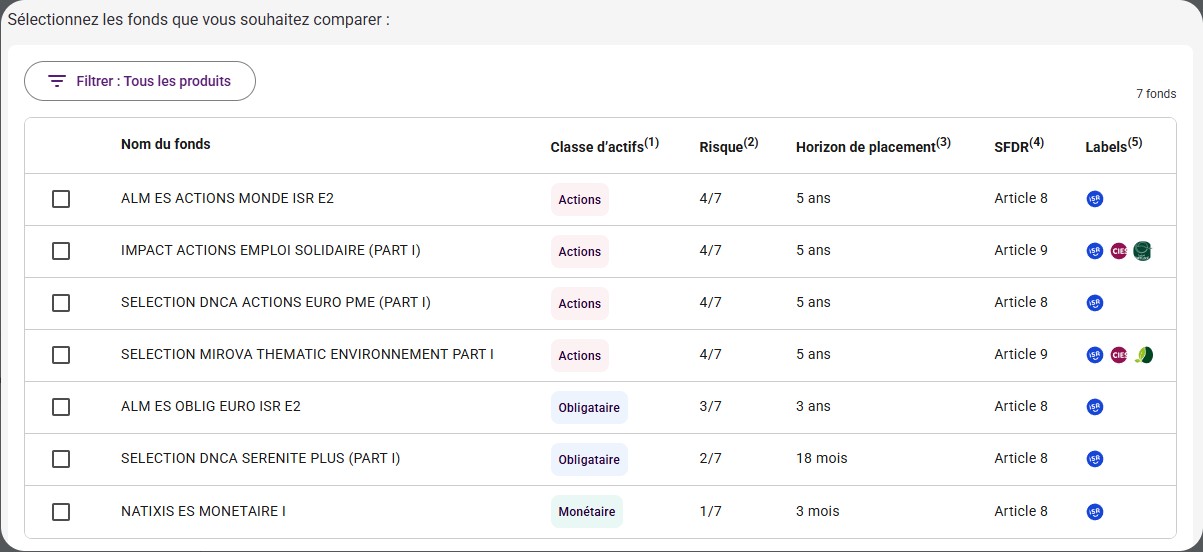

J’ai désormais accès à ce placement avec mon entreprise et j’ai le choix parmi plusieurs fonds.

Je souhaite privilégier des actions plus performantes sur le long terme.

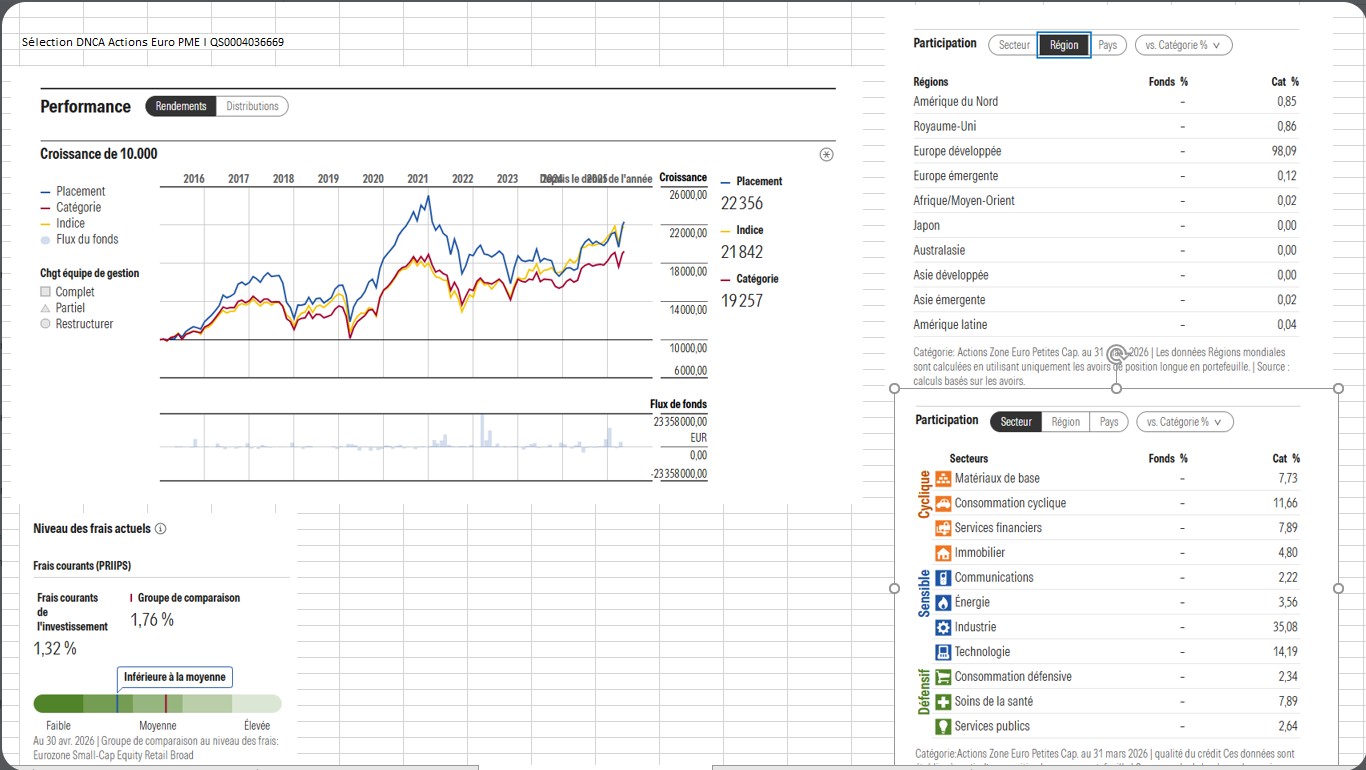

Après une petite analyse, je me rends compte que la plupart des placements proposés sous-performent systématiquement l’indice qu’ils suivent, à l’exception du fonds Sélection DNCA Actions Euro PME I (QS0004036669), qui, lui, surperforme le sien.

Ce fonds est quasi exclusivement investi en Europe, ce qui signifie que je ne m’expose pas aux marchés américains, ce qui est dommage mais les fonds « World » ont des frais trop élevés et peinent à suivre leur indice de référence.

Mes questions :

un fonds qui surperforme son indice est-il préférable à un autre qui le sous-performe ?

Est-ce pertinent de se positionner sur un des 2 fonds « World » même si les frais sont élevés ?

Merci pour vos réponses

Hello,

Question toute bête, je suppose que ces différents fonds déclenchent l’abondement ?

Es-tu dans une grosse boîte (et/ou côtée) ? Sur mon PEE (aussi Natixis), j’ai par exemple la possibilité d’être sur un fond lui-même indexé sur l’action, et c’est le seul fond qui rémunère en abondement. Par contre, grosse expo à une seule valeur donc risque élevé.

Sébastien

1 « J'aime »

Salut,

Effectivement les frais annuels sont assez élevés mais ce qu’on remarque surtout c’est que tu as quasiment 50% de rendement au versement hors cotisations sociales. Tu payes 2000€ et tu as 2950 investis. Allez on va dire 2800 €. Alors certes, ça use ton rendement mais l’argent gratuit de la boîte compense tout.

Après, je ne sais pas quelle est ta stratégie. Est ce que tu as besoin de ta prime d’intéressement immédiatement ? Si oui, récupères la mais tu paieras de l’IR dessus. Sinon, et cest mon conseil , tu mets 75% sur le world et 25% sur l’Euro et tu laisses faire sans toucher à rien.

Au bout de 5 ans , soit tu laisses les fonds travailler , soit tu les récupères en cash défiscalisé pour les investir ailleurs (Pea/cto).

3 « J'aime »

Ce n’est pas grave. Vous devez tous , absolument récupérer 100% de l’abondement disponible. Ensuite , une fois que c’est versé par l’entreprise et investis , tu peux répartir librement sur d’autres supports proposés par ton PEE

1 « J'aime »

Salut,

Complètement d’accord avec cette analyse. J’aurais juste tendance à dire que retirer les fonds au bout des 5 ans de blocage n’est pas une option pour les faire travailler ailleurs où il y aura beaucoup moins de frais. Certes il y aura la flat tax sur les PV à payer à la sortie mais quand on voit sur le fond monde pour le prendre en exemple qu’il y a déjà -30% par rapport à son indice de référence en moins de 5 ans, l’arbitrage devrait être vite rentabilisé.

Bonjour Sébastien,

Question toute bête, je suppose que ces différents fonds déclenchent l’abondement ?

A ma connaissance oui.

Es-tu dans une grosse boîte (et/ou côtée) ?

Je suis chez Viasanté mutuelle, la mutuelle d’AG2R LA MONDIALE.

j’ai par exemple la possibilité d’être sur un fond lui-même indexé sur l’action, et c’est le seul fond qui rémunère en abondement. Par contre, grosse expo à une seule valeur donc risque élevé.

Je n’ai pas cette possibilité sur le PEE, je n’ai que 7 fond disponibles.

Merci pour ton retour @SebastienB

Bonjour Matthieu,

Effectivement les frais annuels sont assez élevés mais ce qu’on remarque surtout c’est que tu as quasiment 50% de rendement au versement hors cotisations sociales. Tu payes 2000€ et tu as 2950 investis. Allez on va dire 2800 €. Alors certes, ça use ton rendement mais l’argent gratuit de la boîte compense tout.

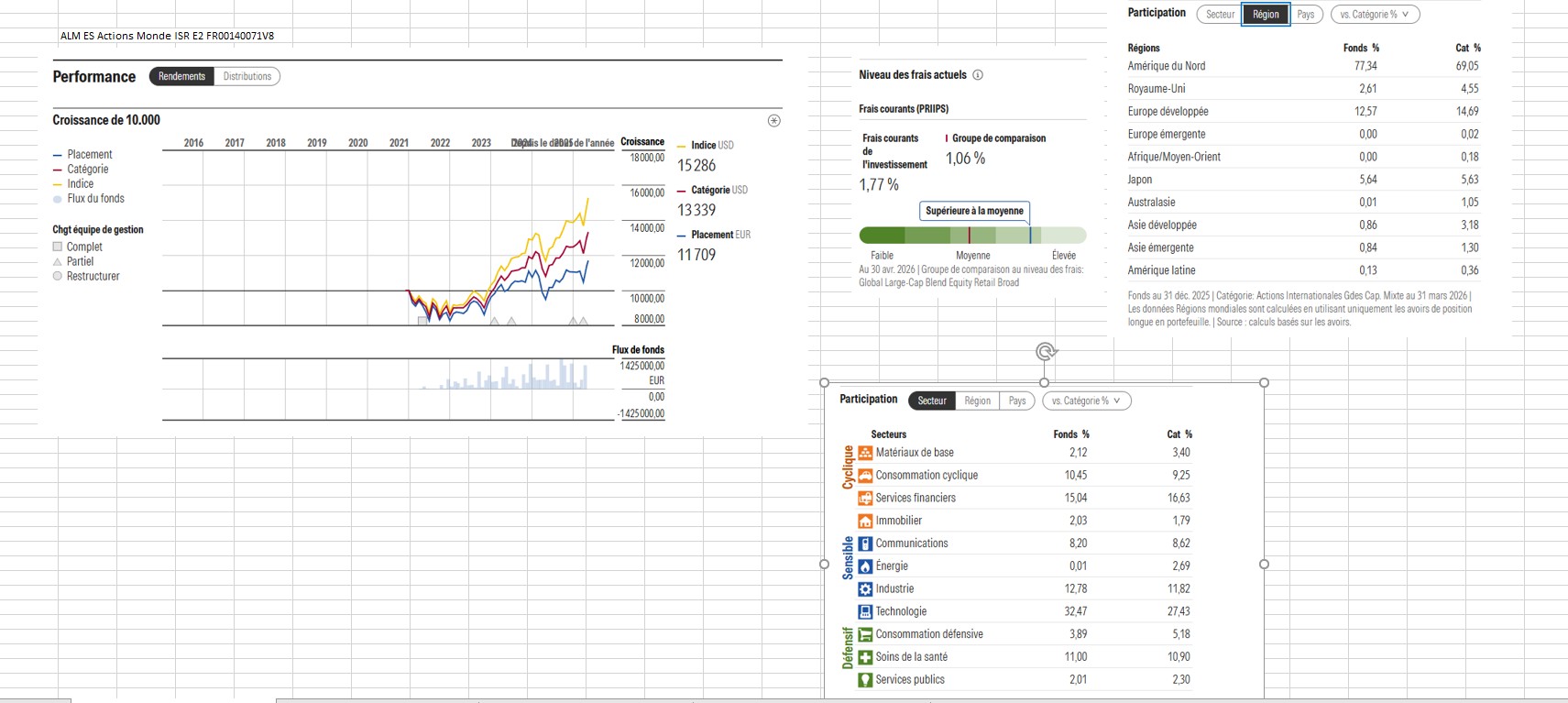

J’aime bien le fond ALM ES ACTIONS MONDE ISR E2 mais les frais élevés me font tiquer en plus le fond est très loin de son indice.

A vrai dire, je me demande si l’abondement à lui seul permet de compenser les frais élevés et le fait que le fond sous performe son indice.

C’est pour ça que je lui préfère le fond Sélection DNCA Actions Euro PME I bien que je sois exposé exclusivement à l’Europe.

Après, je ne sais pas quelle est ta stratégie. Est ce que tu as besoin de ta prime d’intéressement immédiatement ? Si oui, récupères la mais tu paieras de l’IR dessus. Sinon, et cest mon conseil , tu mets 75% sur le world et 25% sur l’Euro et tu laisses faire sans toucher à rien.

Au bout de 5 ans , soit tu laisses les fonds travailler , soit tu les récupères en cash défiscalisé pour les investir ailleurs (Pea/cto).

C’est l’idée oui.

Je compte laisser la prime sur le PEE pour ensuite compléter si le montant n’est pas suffisant pour avoir l’abondement au maximum.

Au bout de 5 ans, je retire l’argent pour le mettre sur mon PEA.

Merci pour ta réponse @Matthieu485

1 « J'aime »