Bonjour.

J’ai un PER Swiss life depuis 4 ans (35k€ , horizon : 20 ans avant la retraite), celui-ci est négatif depuis 4 ans (-2,7% actuellement).

Les frais sont très élevés (ex : frais sur versement 3% + d’autres multiples frais)… Bref erreur de débutant !

Les frais mangent le rendement.

Je veux transférer ce PER, je vis mal cette situation, je rembourserai rapidement les frais de transfert par le futur rendement. (Ou par offre une d’entrée (ex : Yomoni))

Je me suis intéressé à 3 sociétés pour transférer le PER : Yomoni, meilleurs taux placement (spirica), et CiC (après négo les frais sont identiques que meilleurs taux placement)

J’ai testé CIC et meilleurs taux placement en prenant un PER, ils proposent en UC: ETF, SCPI, prívate equity…

Je suis perdu, et je ne sais pas vers quel acteur me diriger.

Pourriez-vous m’aider à cheminer afin de transférer le PER.

Pas forcément, étant débutant c’était pour de la tranquillité.

Mais je suis vraiment en galère avec ce sujet, je n’arrive plus à m’orienter, je ne veux pas refaire une bêtise une seconde fois.

Tout comme toi, j avais un PER ultra chargé en frais chez Generali et le rendement était peu efficace.

J étais en gestion pilotée car je n y connaissais rien et, par pure fainéantise, ne m y intéressait pas.

Grâce à Finary et le site Avenue des investisseurs, j ai ouvert les yeux et suis donc en cours de transfert vers le PER Spirit de Linxea.

Je vais passer en gestion libre dorénavant.

Mon PER sera composé du fonds propre à Linxea et d un ETF S&P 500 avec un objectif de 13 à 15 années.

Mon PEA chez Generali ayant moins de 5 ans, j’aurai 1% de frais.

Le transfert prend en moyenne 4 mois.

J’ai moi aussi ouvert 2 PER en gestion pilotée avant de me former.

Au vu de tes questions je pense que tu devrais déjà te former sur tous ces termes et ensuite les transférer sur un per en gestion libre avec un etf msci world pour commencer

D’ou ma première question quand à ton intérêt à transférer vers un per en gestion pilotée.

Yomoni propose 2 types de per bancaire et assuranciel.

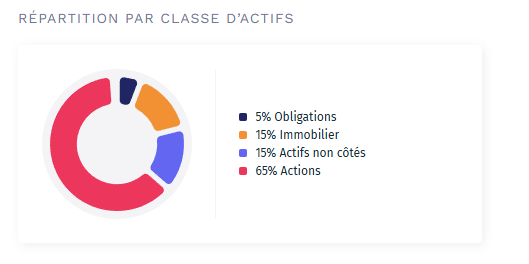

J’ai souscris à leur per assurantiel, il existe 3 profils: Prudent, Equilibré et Dynamique

Mon contrat a le profil dynamique, voici la répartition d’actifs:

Pour 2024, j’obtiens une performance de 7%, eux calcul une performance de 8,83% (je ne sais pas comment). Si mon per avait été en gestion libre sur un etf world il aurait une performance d’environ 15,5 %

Ok j’ai compris, en gestion libre : tu mets uniquement un etf MSCI World, ou on combine avec ETF obligation et/ou un fond euros pour limiter la casse si gros renversement de marché ?

On passage, j’aurais été content d’avoir 7% (je suis à -2,7% après 4 ans)

J’avais comme objectif d’adhérer pour une gestion pilotée afin de ne pas gérer les aléas de marché (n’ayant pas bcp de temps).

Faire de la DCA tous les mois.

Je voulais prendre un per assurantiel , + avantageux au niveau transmission si décès.

Le gestionnaire de patrimoine de yomoni m’a annoncé cette semaine un rendement de 10.5% net de frais sur le Profil dynamique.

Ayant 25 and, un retournement de marché ne m’inquiète pas plus que ça. Je ne sais pas si j’aurai une retraite et encore moins à quel âge, on est sur du très long terme donc pas de besoin d’une partie sécuritaire.

C’est toi qui vois ce avec quoi tu es le plus à l’aise

Sur des produits pas bloqués: fonds € en AV, ETF World en PEA, curseur à placer selon horizon d’investissement et appétence au risque

Sur PER (produit tunnel) à long terme: full ETF World. En se rapprochant de la retraite, passage progressif et plus ou moins partiel vers fonds € au fil de la diminution de l’horizon d’investissement et des besoins de retraits à venir (pour la retraite, donc).

Évidemment avec un horizon d’investissement de plus de 40 ans, il semble absurde de prendre autre chose que du risqué (World ou SP500) sur PER.

Situation similaire. Linxea a eu un gros bordel dans leur systèmes au moment ou je devais ouvrir le contrat (avant on ouvre un PER, puis on y transfert l’ancien dedans). J’ai patienté ma ça a continué pendant des semaines, je suis donc passé à meilleurtaux (toujours Spirica).

BNP ne transfert pas (malgré avoir déclaré mon dossier complet en octobre) et je suis très satisfait de meilleurtaux/spirica qui font des relances de que les termes dépassent avec références aux lois etc.

Merci pour vos idées / réflexion, je vais dans un premier temps suivre vos conseils.

J’ai un indiqué à Swiss life que j’allais transférer le PER dans une autre assurance

Pour le transfert, j’ai déjà transféré un article 83… Et… C’était long, mais long!

@SaintBol : avant d’avoir vos réponses j’avais comme objectif 50% ETF world et 50%fonds euros : je voulais arbitrer chaque année en respectant toujours ces allocations.

Autre question : quelqu’un connait le rendement moyen du prívate equity ? (Meilleurs taux veut me faire souscrire en AV).

Pensez vous que le fonds euro soit risqué compte tenu qu’il y a des obligations à l’intérieur ? (Dixit Charles Gave, les états risquent de sauter )

(Cela fait 15 ans que j’entends cela…)

@Alessandro5 : cela fait combien de temps que tu es chez meilleur taux placement ?

Comment es tu organisé : fond euros, prívate equity, ETF,?

Gestion pilotée ou libre ?

As-tu des infos sur le rendement ?

Comment sont les conseillers, Est il difficile de les avoir au téléphone ?? Sont ils compétents?

Est-ce que ton PER avait moins de 5 ans, et Est ce que meilleur taux t’a remboursé les frais de transfert ???

Autre chose, demain je lance un autre sujet, j’ai un PEL de 80k€ (rendement 2.5% net (oui c’est un très vieux PEL), et j’ai terminé le prêt de ma résidence principale.

Faut il le casser ?

Si oui, J’aimerais avoir vos opinions sur le tronçonnage et si vous avez des idées.

Je n’ai jamais eu de SCPI et j’aimerais votre avis sur la question, et avis sur ETF obligataires