Bonjour à tous,

Je sais que le sujet a déjà été abordé ici, cependant chaque situation étant différente, je me permets de vous exposer la mienne afin de recueillir vos avis et retours d’expérience. Je suis encore en réflexion sur la stratégie fiscale à adopter et je serais ravi d’avoir vos éclairages, avec bienveillance si possible ![]()

Je débute dans l’investissement immobilier, donc il est possible que certaines de mes hypothèses soient imparfaites — n’hésitez pas à me corriger ou à challenger mon raisonnement, c’est justement ce que je recherche.

Voici ma situation :

J’ai acheté un T2 en VEFA, dont la livraison est prévue pour septembre prochain. Il s’agit d’un appartement de 47 m² avec balcon, situé au 2ème étage sans ascenseur, avec une place de parking extérieure. Le bien est situé dans une ville d’Île-de-France mais dans une zone qui n’est pas spécialement tendue

Caractéristiques du projet :

-

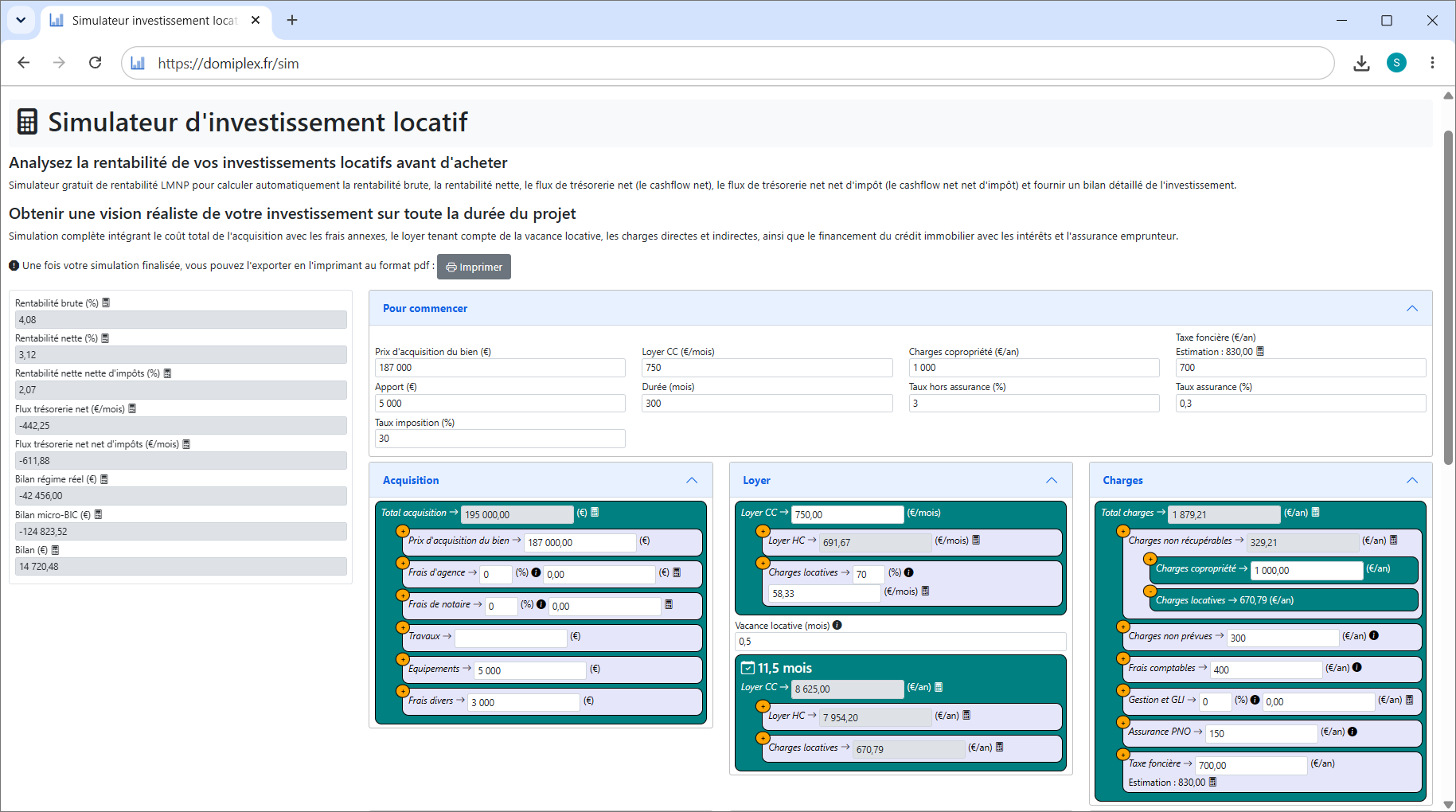

Prix d’achat : 187.000 €

-

Frais annexes : environ 3.000 €

-

Apport personnel : 5.000 €

-

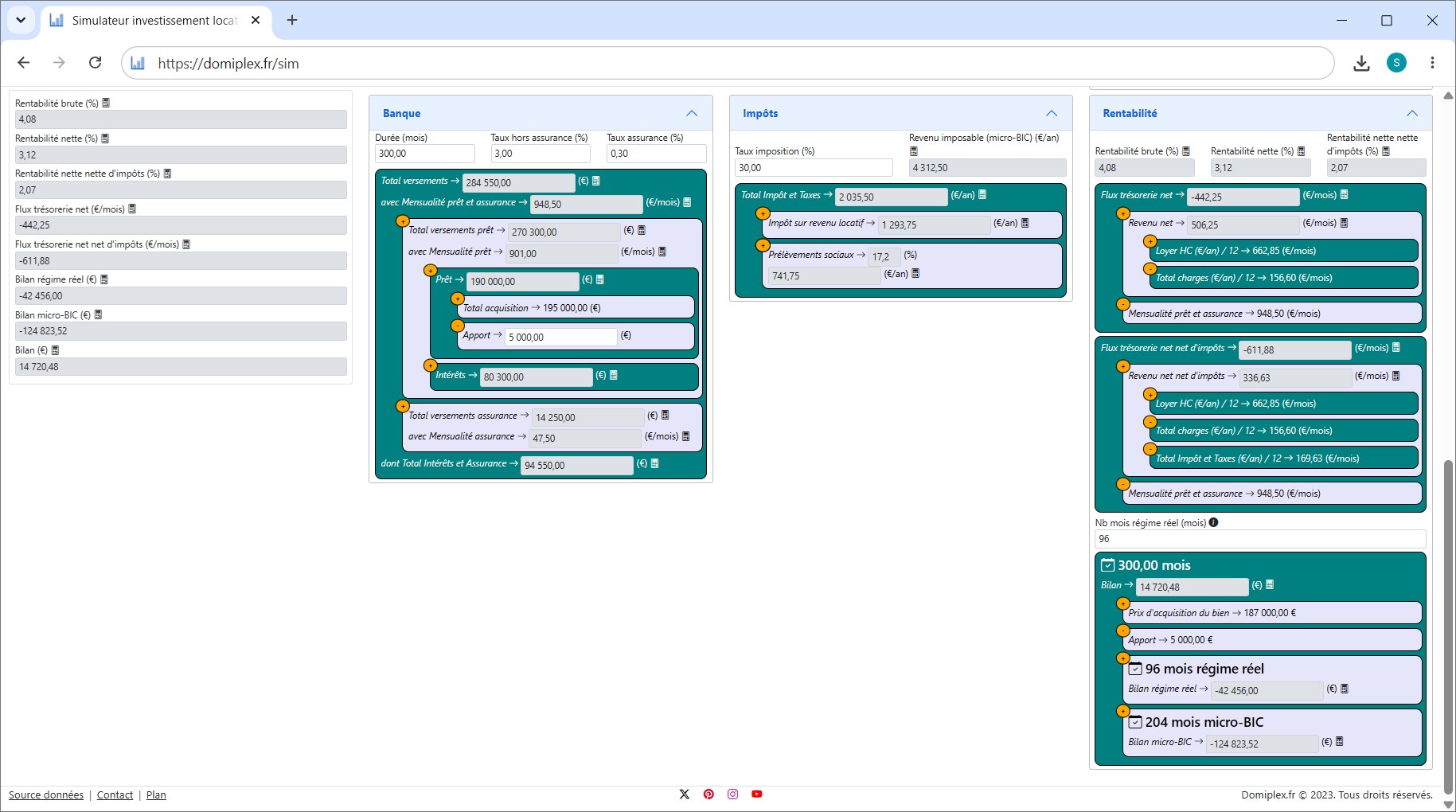

Crédit sur 25 ans avec mensualité fixe de 950 € (assurance incluse)

Le bien est situé en zone éligible au dispositif Pinel (B1), ce qui me laisse encore la possibilité d’opter pour ce dispositif.

Aujourd’hui, j’hésite entre deux approches :

- Le dispositif Pinel :

-

Réduction d’impôt sur 6, 9 ou 12 ans

-

Location nue avec plafonds de loyers et de ressources

-

Gestion plus simple mais cadre assez rigide

- Le statut LMNP (au réel) :

-

Location meublée avec un loyer potentiellement plus élevé

-

Amortissement permettant de réduire fortement la fiscalité

-

Plus de flexibilité, mais une gestion qui sera évidemment plus impliquante

D’après mes estimations :

-

Loyer en nu (PINEL) : environ 540€

-

Loyer en meublé (LMNP) : environ 750€

Dans les deux cas, il y a un effort d’épargne mensuel, mais j’essaie de faire le choix le plus cohérent sur le long terme.

Mon interrogation est évidemment de tendre vers le régime le plus rentable

Je suis preneur de tous vos retours, que ce soit des analyses, des expériences personnelles ou même des mises en garde. L’idée est vraiment d’apprendre et d’éviter les erreurs si possible.

Merci beaucoup à ceux qui prendront le temps de me répondre ![]()