Hello,

Svp j’aimerais avoir votre avis, car j’hésite entre LMNP et un Pinel pour une livraison T2 prochainement dans la petite couronne parisienne ?

prix du bien: 350k avec un apport de 30K

Crédit : 320k , 1,1% , 25ans , 1200e/mois (assurance inclus)

Option 1 LMNP:

location => entre 1500e et 1600e

Option 2 Pinel :

Plafond du loyer => 900e

Réduction d’impôts Pinel => 4400e par an

D’après tes chiffres, sans être un expert, je dirai LMNP.

Il faut regarder la fiscalité entre imposition au réel ou micro BIC pour voir ce qui est le plus interessant.

Hello,

Pour mettre en comparaison sur les mêmes échelles : Option LMNP 1500€x12= 18000€/an de C.A. + pas d’impôts avant x années si déclaration au réel (simulation à faire sur un outil style : Simloc ou même gratuitement via un Cabinet d’expertise comptable spécialisée en LMNP style : Endrix) Option Pinel 900€x12= 10 800€/an + 4400€ de crédit d’impôts = 15 200€ /an et ensuite tu ajoutes ta tranche d’impôts sur le revenue (ex sur une TMI 30% = -3240€ d’impots fonciers/an)

Comparatif :

PINEL : 11960€/an

LMNP : 18000€/an soit +6040€

Mon avis : Go LMNP et regarde pour mettre le gain supplémentaire sur un PER si tu souhaites réduire tes impôts.

Pour finir, faut mesurer le risque sur le fait que tu dois pendant toute la durée du Pinel avoir un revenu suffisant pour conserver le crédit d’impôt (ex : tu passes en freelance sans salaire, tu fais 3 enfants à charges, etc.)

A titre personnel, j’ai les 2 : Pinel et LMNP. Pas la même gestion, pas le même temps consacré, pas le même résultat = diversification dans l’immo

Sur le pinel, la réduction d impôt n est pas reportable. Tu dois payer 4000E d impôts et ton pinel te permet d économiser 4400E .Tant pis pour les 400E , c est perdu

Oui, c’est pour ça qu’il faut adapter son achat pinel en fonction de ton imposition car en effet si tu payes moins que ce que tu as le droit de défiscaliser c’est un peu nul

Facile les ventes en VEFA si tu prends au début de la commercialisation mettent en général 2 à sortir de terre.

Si je prends mon cas, livraison prévue en septembre 2024 pour un appart que j’ai réservé en octobre 2021. J’ai un taux à 1,03% sur 25ans pour un financement à 110% (0 apport) Comme en 2022, guerre en ukraine pénurie de materiaux, flambé des prix de la construction, le promoteur a eu du mal à se mettre d’accord avec des entreprises de GO (je pense qu’ils ont dû taper dans leur marge un peu )

Signature chez le notaire en octobre 2022, livraison 2ans plus tard

Voilà comment on peut avoir des taux aussi bas

Merci pour pour le comparatif !!

A la base je voulais réduire mes impôts avec le pinel, alors j ai acheté ce bien et la je me rencontre que la renta n’est pas pas super vu la surface et le prix comparant a un LMNP

Apres pour un pinel rentable il faut s’éloigner de paris et je suis pas rassuré d’acheter dans des région que je connais pas

Il y a la règle des 30 mois pour bénéficier du Pinel. De tête l appartement doit être loué dans un délai de 30 mois entre la signature chez le notaire et le debut de la location. Mais je dis sûrement une bêtise

Par contre j’ai un doute… je crois que si tu as acheté un programme PINEL, tu ne peux pas changer avant la fin de l’engagement minimum de 6ans… à confirmer

C’est souvent un raccourcie fait par méconnaissance du système dans son ensemble. Oui dans 80% des PINEL ce n’est pas top, dans un lieu naze à un prix trop haut et dans le qualité de construction douteuse. Il reste donc 20% de bons produits !

Perso, j’ai un PINEL qui est rentable et qui le serait bien moins en le passant en LMNP aujourd’hui… Peut-être pas le cas dans 6 ans… ça tombe bien ça sera la fin de la période des 9 ans.

J’ai aussi 2 et bientôt 3 biens en LMNP donc très bien placé pour comparer et ne pas défendre un dispositif.

Faux, à titre personnel j’ai acheté un bien pour ma RP (crédit RP, assurance emprunteur RP, etc.) 3 ans avant sa sortie puis quand j’ai eu les clés je l’ai louer en PINEL car intéressant VS LMNP (analyse de marché et situation personnelle)

Ma question, c est : est ce que si tu achètes un appart vendu pour être du pinel, tu peux une fois livrer le passer en lmnp ou en RP par exemple??

Concernant ton pinel rentable, pourrais tu detailler un peu ton achat?

Je suis en attente de livraison de mon appart et je pense que ce n est pas une aussi horrible affaire que certains pourraient penser. (Achat avant guerre en ukraine donc taux emprunt faible, hausse du cout de la construction alors que mon prix d achat n a pas pu etre modifié, loyer pas au plafond pinel donc possibilité de l augmenter par la suite…)

Tu peux faire ce que tu veux car tu achètes un appart en VEFA.

Que ça soit RP, Pinel, LMNP il s’agit d’un dispositif que tu enregistres après au niveau de ta déclaration (exception pour le statut LMNP au réel ou tu dois enregistrer ton activité avant de louer.)

En revanche, quand ton activité est enregistrée tu ne peux pas la changer tous les ans (cf. quelques topics qui en parlent).

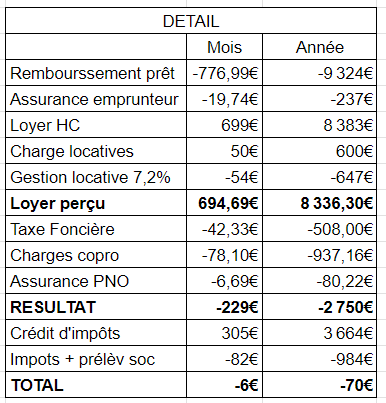

Voici le détail de mon appartement actuellement en PINEL :

Pour 2023 : ça m’a couté 70€ sur l’année et j’ai gagné 6320€ (capital amortie = remboursement du prêt - intérêt)

Merci pour le retour.

Je vais refaire ton tableau sur Excel car il doit y avoir des formules.

Sur quelle ligne tu intègres les interets d emprunt à déduire des revenus?

Après on voit direct que ton credit est quasiment identique au loyer, ce qui est un bon point de depart.

Faut que je fasse le calcul avec mes paramètres ou du moins des estimations de certains postes.

Je n’intègre pas les intérêts d’emprunt sur ce tableau. Ce tableau est juste une vision comptable simple de ce que ça me coute par mois au niveau cash flow.

Les intérêts d’emprunts je l’ai sur mon tableau d’amortissement de mon crédit. Je le regarde 1x/an lors de la déclaration de revenue et des différents cerfa pour la défiscalisation.

Tu as raison, quand tu as un crédit proche de ton loyer avec des charges faibles c’est le combo gagnant.

Perso, j’ai eu la chance d’acheter comme toi à un moment d’opportunité (taux de crédit de 1,7% + durée de 25 ans/300mois + prix m² bas car « quartier en devenir » + zone de plafond de loyer haute).

Pour ceux qui nous lisent, j’ai fait 12 sélections, 4 RDV avec des promoteurs avant de choisir celui-ci. Entre temps j’ai eu droit à des arguments du style : « pépites » livrées en fin d’année, petit budget, etc. = argument pour vendre une belle merde qui sera rentable sur 20ans…