Bonjour,

après la réception d’une somme importante (pour moi), je me suis formé depuis environ 1 an et demi.

J’ai mon matelas de sécu, PEA que je rempli chaque mois, AV, PER, crypto et dernièrement des SCPI, donc pas besoin d’avis particulier sur ces choix ou autres placements. Des prélèvements alimentent chaque mois les différentes enveloppes.

J’ai fait aussi le tour des différents organismes : banques traditionnelles et en ligne, courtiers, assureurs, … pour avoir mes propres critères de choix.

Comme je me sentait d’investir d’un coup (Lump Sum) sur le PEA, j’ai placé une partie le temps de comprendre la finance sur des livrets boostés, comptes à terme, comtes Ester, en sachant bien évidement que j’allais payer des impôts sur les intérêts

Le décor est planté…

Pourriez vous me confirmer que ce que j’imagine est réalisable et permet d’optimiser ma fiscalité ?

Je compte ouvrir une nouvelle assurance vie supplémentaire (pas une Luxembourgeoise) en versant minimum 50K et programmer immédiatement un retrait partiel de 1000 € environ par mois que je placerai sur le PEA en DCA. Cela permettra de garder les intérêts, dividendes et autres rendements dans l’enveloppe et ne plus devoir payer des impôts sur les PV des livrets et autres comptes à terme.

Dernière information, je n’ai pas de besoin ou de projet à court ou long terme, mais en faisant déjà le tour des courtiers, Linxéa est bien placé avec en 1er Linxea Vie assureur Générali retrait en 72h, en 2ème Spirit2 assureur Spirica (contrat de mon épouse), en 3ème mais il faut que je regarde leurs conditions sur Lucya Cardiff d’assurance Vie . com (j’ai déjà ce contrat avec des UC).

Je suis preneur d’éventuels autres contrat d’AV qui serai intéressant pour faire cela si c’est possible.

Merci

En fait non tu payera la fiscalité (FlatTax) à chaque retrait pendant les 8 premières années.

Puisque l’AV sera récente.

Certes les PV seront faibles, mais il y a en plus les frais d’enveloppe et de fonds.

Le plus simple si j’ai compris l’idée serait de verser sur PEA, d’investir sur fond monétaire l’ensemble de la somme. Puis d’arbitrer chaque mois vers les actions ou ETF que tu as. Ainsi pas le fiscalité sur PV du fond monétaire + souvent les frais d’entrée et sortie sont gratuits sur fond monétaire (Fortuneo).

Je n’ai pas compris la logique. Ouvrir une assurance vie pour faire des retraits partiels, ça implique du temps de transfert entre les enveloppes.

Si c’est pour faire un DCA sur PEA, le plus simple est de tout investir dans le PEA dans la limite du plafond qu’il reste, puis acheter une sicav monétaire qui suit l’Ester (Reserve écureuil ou AXA PEA régularité). Et arbitrer chaque mois dans l’enveloppe PEA, sans fiscalité.

Ça vous prendra moins de temps et ça reste dans le PEA

À moins que vous ne vouliez ouvrir une assurance vie pour un autre projet, avoir accès à d’autres classes d’actifs comme les SCPI ou pour préparer une succession ?

Mon PEA est sur Saxo donc je vais voir ce qu’il propose, Sur Fortunéo j’ai ouvert un PEA-PME.

Du temps j’en ai, ce que je veux plus c’est payer plus d’impôts.

Vos réponses sont concordantes et logique, donc je vais creuser le fonctionnement de ces actifs et voir ce qu’il y a chez Saxo.

Encore merci de vos éclairages.

Edit du 04/02/2025

Bon après recherche, lecture et réflexion, je viens de prendre 500 euros de AXA PEA régularité sur Saxo Banque pour voir et le temps de regrouper mes fonds. Il est éligible sans frais.

Pour le PEA de mon épouse idem il est disponible sur Bourse Direct et « Eligible à la sélection 0% de frais »

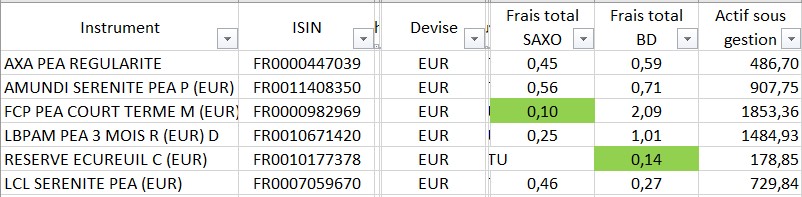

Bonsoir,

en faisant un peu plus de recherche, j’ai fait un tableau des fonds monétaire disponible en PEA sur SAXO et Bourse directe. Il y a des différences sur les frais.