Je vais bientôt hériter d’une somme de 100000€ suite à un décès d’un membre de ma famille proche et je souhaite placer cet argent de façon très liquide et à capital garanti en vue d’un achat de ma résidence principale.

J’ai déjà complété mon livret A et LDDS, c’est pourquoi il m’apparaît pertinent de placer cet argent sur un contrat d’assurance vie sur fond euros. (Dites moi ce que vous en pensez…)

Ayant deja un compte chez Boursorama, j’hésite donc entre le contrat de Boursorama Vie et celui de Linxea Spirit 2 qui représentent à mes yeux et sur le papier des contrats avec très peu de frais et une bonne liquidité sur fonds euros.

Avez vous des retours à faire sur ces contrats ?

En principe est-il facile de récupérer la totalité de l’argent placé ? (Horizon 6-12 mois)

Je sais qu’il existe également un compte Bourso+ rémunéré à 2% mais où l’argent peut être récupéré instantanément…

Hello, attention le livret bourso + est à 2% en brut et non en net comme tes livrets A et LDDS

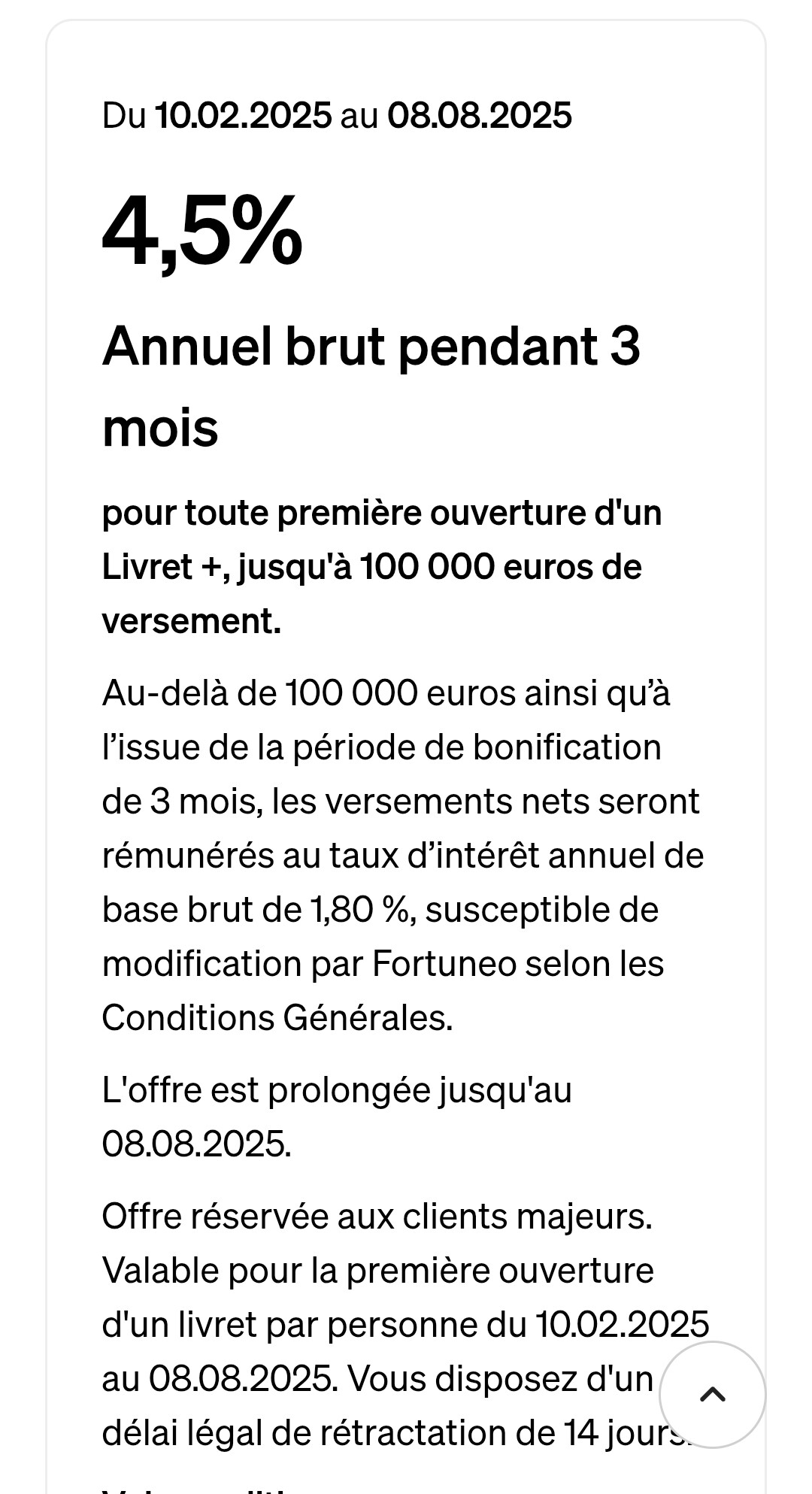

Sinon, il existe aussi des offres sur des livrets boostés comme chez Fortuneo par exemple :

C’est un peu dommage d’ouvrir une assurance vie pour 6 mois même si ce n’est pas totalement déconnant, profites en pour les laisser ouvert avec le minimum dessus.

Sinon tu as les compte à terme qui est possible pour 6 mois & livrets boosté qui marche sur quelques mois avec bonus mais il faudra certainement en changer entre temps.

Tu as déjà fait un excellent travail d’analyse en identifiant les critères importants : liquidité, sécurité (capital garanti), et rendement raisonnable en attendant ton achat immobilier. Le fait d’avoir déjà rempli ton Livret A et LDDS est une bonne chose, et effectivement, l’assurance vie en fonds euros peut être une option pertinente dans ton cas, surtout si tu vises un placement à court terme avec un minimum de rémunération.

Concernant Boursorama Vie et Linxea Spirit 2, ce sont deux très bons contrats, parmi les plus compétitifs du marché en ligne. Boursorama Vie a l’avantage d’être bien intégré à l’environnement Bourso, ce qui simplifie la gestion si tu es déjà client. En revanche, Linxea Spirit 2 est souvent cité pour la qualité et la diversité de ses supports, même si cela a plus d’intérêt sur le long terme. Pour un placement à 100 % en fonds euros, les deux font le job, mais Linxea Spirit 2 te donne accès à plusieurs fonds euros selon les assureurs partenaires (comme Suravenir Rendement ou Spirica). Attention toutefois, certains fonds euros peuvent avoir des conditions d’accès ou des clauses de diversification (obligation de placer une partie sur des unités de compte), donc bien lire les conditions au moment de la souscription.

Côté liquidité, l’assurance vie n’est pas bloquée : tu peux faire un rachat partiel ou total à tout moment. Il faut simplement tenir compte du délai de traitement qui peut aller de quelques jours à deux semaines selon l’assureur et le mode de versement (souvent 3 à 5 jours ouvrés pour un contrat bien géré en ligne). Il n’y a donc pas de blocage mais ce n’est pas aussi instantané qu’un livret ou un compte courant. Si tu es certain d’utiliser les fonds sous 6 à 12 mois, fais bien attention à choisir un fonds euros qui ne pénalise pas les sorties rapides (pas de pénalités, pas de frais sur rachat, etc.).

Hello,

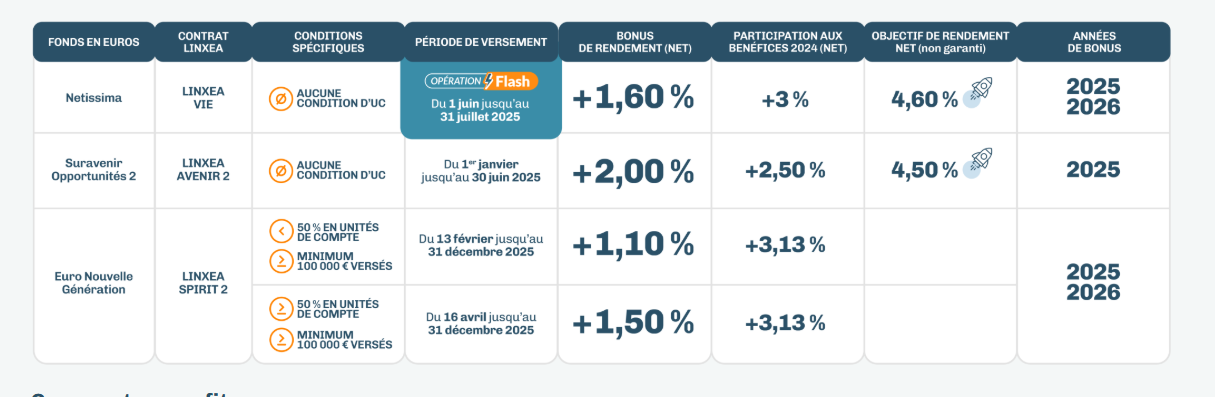

En ce moment plusieurs AV chez Linxea proposent des taux boostés sur 2025 et 2026 pour leurs fonds euros, autour de 4,5%. Même avec la flat taxe ce sera plus rentable qu’un CAT ou livret boosté.

Après la liquidité n’est pas parfaite donc à voir l’importance de ce critère.