Je voulais avoir votre avis par rapport à mon projet actuel. Je vous remercie par avance pour vos avis et conseils.

Profil : Étudiant en alternance rentrant en L3 (1800€/mois net), 21 ans, indépendant, désirant faire de l’effet de levier afin de se constituer un patrimoine.

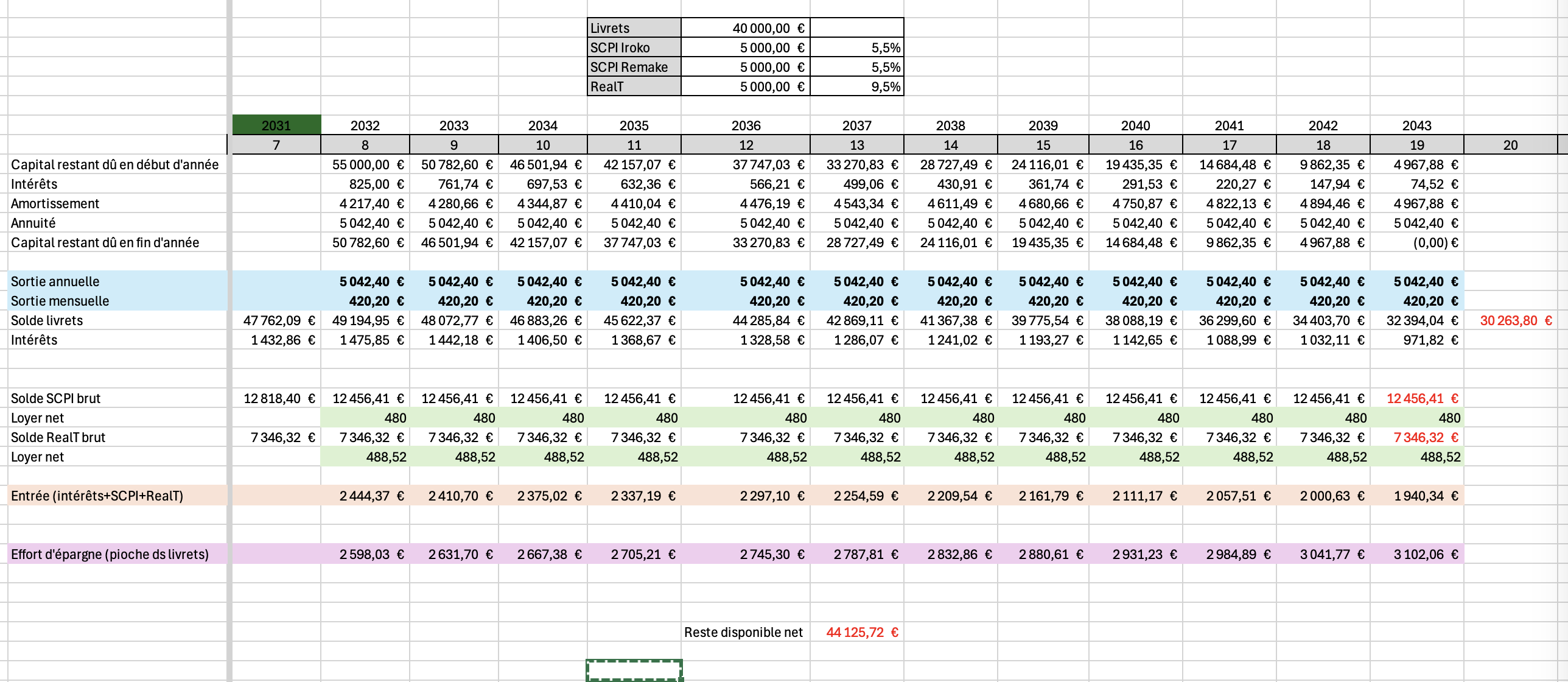

Prêt étudiant de 55k, taux entre 1,5% et 2% avec un différé de 7 ans et une durée de 12 ans.

Je souhaite ne pas prendre trop de risque au point d’investir en bourse avec cet argent. L’immobilier me semble moins risqué. Le but étant d’avoir une partie des mensualités payées par les loyers des SCPI/RealT et de compléter le reste de ma poche.

En sachant que j’investis déjà en bourse (ETF, actions LT) et via RealT mensuellement (800€/mois au total).

J’ai choisi les SCPI Iroko et Remake car pas de frais à l’entrée et qu’elles sont diversifiées et jeunes.

Répartition des 55k par supports d’investissement :

Vaut-il mieux réinvestir les loyers dans SCPIs/RealT ou les placer en livret pr sécuriser (pendant les 7 ans du différé) ?

→ J’aurai aimé connaître le montant de mes loyers après 7 ans (loyers réinvestis mensuellement), le problème est que c’est compliqué à calculer avec les délais de jouissance

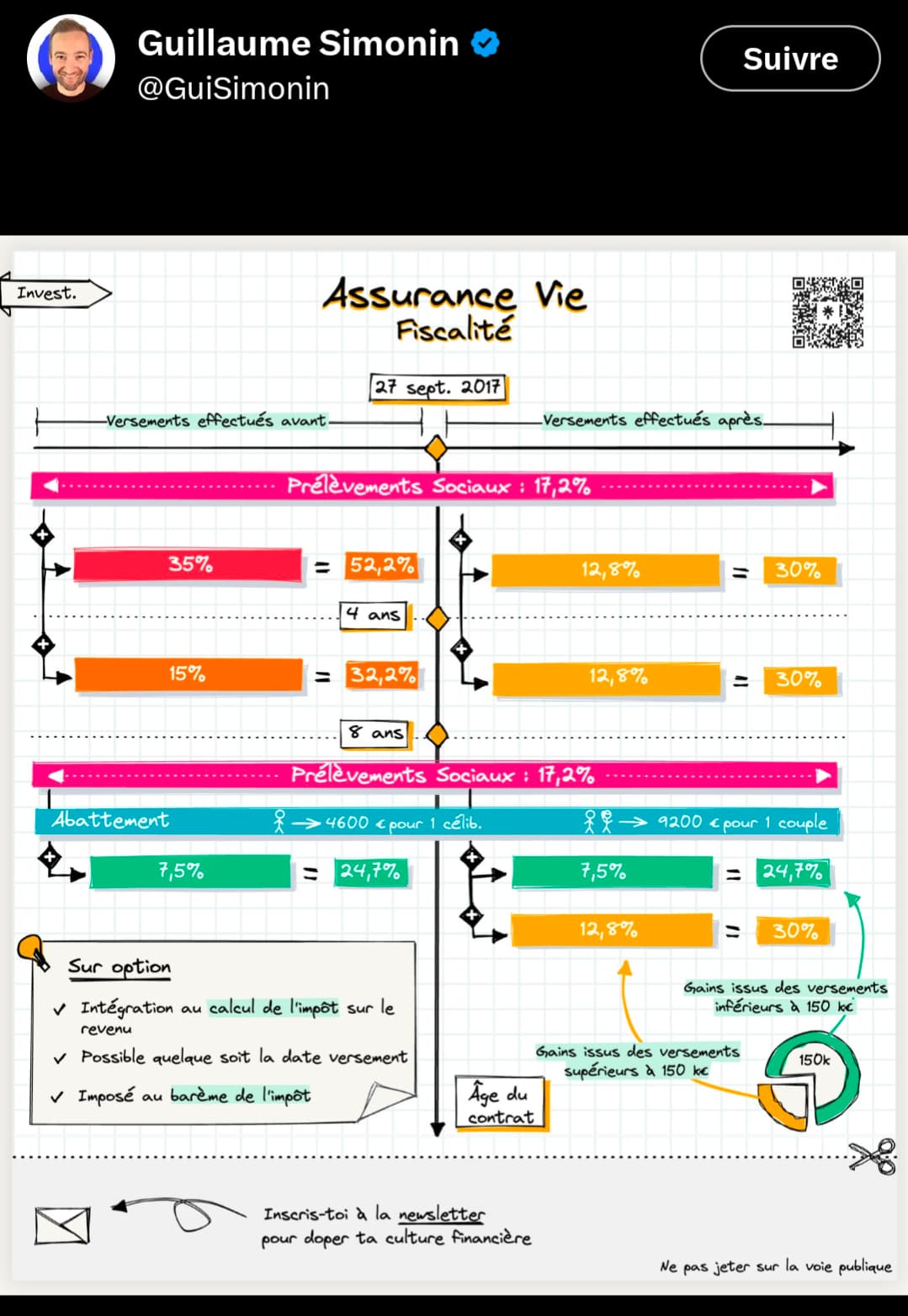

Quel est le système de déduction des impôts car SCPI européennes ?

Possibilité de déduire les intérêts de l’emprunt il me semble ?

Comment devrais-je prendre en compte les impôts ? TMI à 30% direct ?

Comment pourrais-je calculer mon effort d’épargne (beaucoup de supports d’investissement) ? Calcul du TRI de cette opération ?

→ J’ai commencé à faire un excel mais cela est complexe

Faut-il garder ces SCPI après 7 ans (ou revente), envisageable de les garder jusqu’à la fin du prêt (19 ans) ? Je ne sais pas dans quel état elles seront.

Mettre Remake en AV Linxea et la fermer suite au 8 ans pour rembourser le prêt

hello

je ne vais pas répondre à tout, juste rebondir sur ce que je n’ai pas compris et qui ne nécessite pas de faire une simu Excel.

Pour commencer… tu dis que tu es en L3, est-ce que tu es sûr que tu n’auras pas besoin d’un d’un emprunt pour poursuivre tes études ?

Je n’encourage pas cette pratique (et je suis toujours étonnée quand je vois un post dans ce sens), mais si tu le fais assure-toi d’avoir bien compris les supports dans lesquels tu investis, et d’avoir tout posé sur Excel, même si ça prend du temps.

Note bien que les taux des livrets réglementés commencent à baisser dès 2025. Et qu’il y a quelques années le livret A rapportait moins de 2%, et ça a duré très longtemps.

Je ne connais pas REalT et l’immo tokenisé. Connais-tu le niveau de risque ? si c’est autant que les actions, ou la crypto je pense que c’est une très mauvaise idée.

Non, certainement pas avec un crédit étudiant.

ta TMI est à 30% avec un salaire de 1800€/mois ?

il y a une formule sur Excel pour le TRI Fonction TRI.PAIEMENTS - Support Microsoft

Mais pour le delai de jouissance des dividendes réinvestis, il faut effectivement faire un grand tableau avec les dividendes mensuels…

Je ne savais pas que REmake Live proposait le réinvestissement des dividendes

ah ça personne ne le sait. Fais ton Excel et vois si les loyers calculés sur le nouveau capital après 7 ans de revenus réinvestis te permet de couvrir les mensualités du prêt.

je ne sais pas si c’est clair pour toi mais tu n’as pas besoin de fermer une AV pour récupérer les fonds. Ni d’attendre 8 ans pour les retirer si besoin, c’est juste que l’avantage fiscal se déclenche après 8 ans

Oui, je suis persuadé de continuer en alternance pour mon master et au pire j’aurai 30k en livret de dispo.

J’ai vu ça, je pourrai éventuellement renégocier le taux alors.

Je pourrais utiliser l’argent du prêt pour payer mon loyer, nourriture, etc et utiliser mon salaire pour investir cela reviendrait au même. Mais oui, je suis bien conscient du fonctionnement de ces supports.

J’investis déjà dedans et j’ai très confiance dedans.

Ok, je savais pas pour ça

Non , mais je me projette pour les prochaines années, vu que l’on parle d’au moins 7 ans.

Bon bah je vais devoir m’y coller alors

Je sais que en AV c’est possible.

Si c’est très clair, mais je n’y avais même pas pensé à vrai dire. Autant passer par l’AV Linxea Spirit 2 (que j’ai déjà) pour Remake et je ferai un retrait une fois que j’ai besoin des fonds comme ça je paierai uniquement 17,2%, non ? Et Iroko en direct pas le choix à ce que je sache.

Avec les 7 ans de différé ça me permet de réinvestir durant ces années les loyers des SCPI/RealT ainsi que les intérêts des livrets. Puis, j’arrête de réinvestir et j’utilise les loyers pour rembourser les mensualités tout en piochant dans les livrets pour compléter. Il me reste 45k environ à la fin, et je n’aurai pas eu besoin de sortir de l’argent.

Le risque que je vois c’est que au bout des 7 ans, ces SCPI ne font plus le job. A ce moment là je pourrai les revendre et investir dans d’autres ou bien récupérer la mise tout simplement. je resterai en positif.

J’ajouterai juste que RealT a un niveau de risque sensiblement plus élevé que des SCPI. Donc attention avec un crédit étudiant.

Il suffit de regarder le sujet sur ce forum pour avoir des exemples : beaucoup de projets avec très peu d’informations, pas d’entretien pour des vieilles maisons limite insalubres achetées pas cher (vive les marchands de sommeil !), etc.

En gros, d’un point de vue technique (tokenisation, etc.), RealT est globalement bien vu. Mais au niveau de la sélection des biens et de l’entretien du parc immobilier, ça n’a pas l’air très pro.

Ta simulation ne semble pas prendre en compte la fiscalité, surtout qu’avec ton profil elle peut évoluer rapidement en fonction de l’évolution de ta carrière (et même dès ton passage en d’alternance à CDI).

Pour la déduction des intérêts d’emprunt sur des SCPI européennes, fais gaffe : ça fonctionne mais l’optimisation dépend de ta TMI et du quote-part étranger. J’avais fait tourner un simulateur sur epargnoo qui le prend en compte, et j’ai aussi croisé avec celui de Louve, les chiffres collaient à quelques virgules près. À 21 ans avec une TMI sûrement à 11%, l’avantage fiscal de l’emprunt est franchement limité, ça vaut le coup de modéliser avant de signer, et surtout de voir les taux que l’on te propose à droite et à gauche.

Attention aux détails de la déduction des intérêts d’emprunt.

Par exemple, un crédit conso non affecté peut avoir des intérêts déductibles si on peut raisonnablement justifier qu’il a servi a acheter des parts de SCPI. J’avais demandé un rescrit fiscal pour être sûr.

Par contre, je doute que déduire les intérêts d’un prêt étudiant puisse se justifier auprès des impôts. Vu que l’objet du prêt n’est clairement pas l’investissement en immobilier.

Tu as tout à fait raison pour le crédit étudiant, je parlais pour les crédits conso affectés (les plus communs il me semble pour de la SCPI à crédit).

Crédit étudiant, j’ai égakement un gros doute sur le fait que les intérets pourront être déductible, ou alors c’est s’exposer à une requalification en cas de controle…

Euh.. vous avez quelques trains de retard. RealT est dans une situation de défaut et ne règle plus de loyer aux porteurs de tokens pour l’instant tout au moins.

J’espère que le jeune homme qui a initié ce thread n’a pas fait all-in de son prêt étudiant sur ce support.

Bonjour et bravo à toi! Je suis dans le même cas que toi même si quelques années avant. Je voudrais prendre un crédit étudiant pour investir en SCPI aussi, j’ai fait mes recherches et mes calculs et suis assez sûr de mon opération. Ma question porte plutôt sur le prêt a taux 0%, parce que dans ton premier message tu avais annoncé entre 1,5% et 2%. Comment es-tu arrivé à ce taux? Était tu d’office valable de par ta situation pour avoir taux zéro ou as tu fais d’autres choses??

Oui certaines banques proposent des taux zéro sous certaines conditions pour les prêts étudiants. Cela dépend de la composition de ton foyer fiscal et des revenus qui vont avec.

Attention, non, il est quasiment improbable que l’administration fiscal accepte un prêt étudiant comme un emprunt légitime pour financer un investissement locatif

Des intérêts de crédits conso non affectés peuvent être déduits si on a des éléments probants qui montrent que le crédit a servi à l’achat de SCPI. Formulaire d’origine des fonds, cohérence des montants et de la temporalité du crédit des et des souscriptions, etc.

Mais un prêt étudiant est par définition, pas fait pour investir donc c’est sûr que ça ne passera jamais en cas de contrôle