Deja que les taux de crédit sont plus élevés pour des SCPI vs immo en direct, ce serait surprenant de ne déduire que 50% des intérêts. on est sur un régime foncier au réel donc 100% des intérêts d’emprunt sont déductibles normalement.

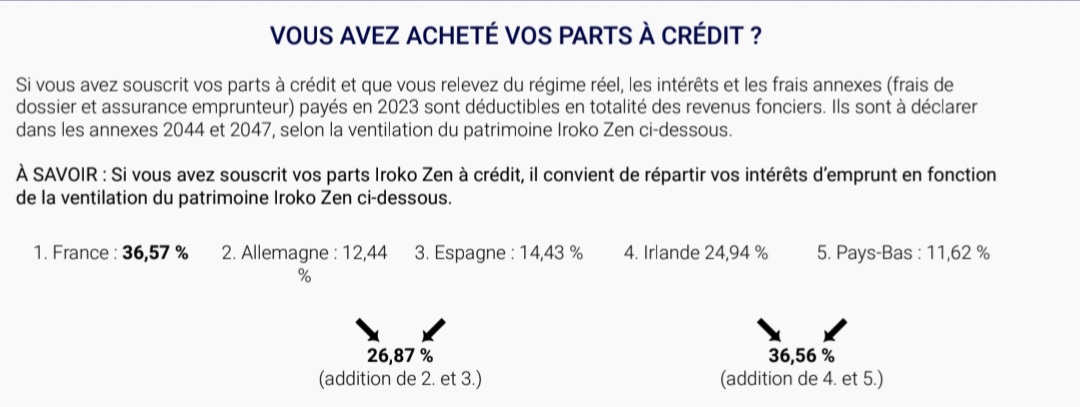

Si vous avez souscrit vos parts à crédit et que vous relevez du régime réel, les intérêts et les frais annexes (frais de dossier et assurance emprunteur) payés en 2023 sont déductibles en totalité des revenus fonciers. Ils sont à déclarer dans les annexes 2044 et 2047, selon la ventilation du patrimoine Iroko Zen ci-dessous. À SAVOIR : Si vous avez souscrit vos parts Iroko Zen à crédit, il convient de répartir vos intérêts d’emprunt en fonctionde la ventilation du patrimoine Iroko Zen ci-dessous.

Mais… la ventilation c’est parce que lorsque tu déclares tes revenus fonciers c’est selon les pays, donc tu repartis les intérêt payés sur les différents revenus selon les pays

Bonjour,

J’ai également des parts de SCPI Européenne acheté à crédit. Lorsque l’on déduit ses intérêts d’emprunt il convient de respecter les pourcentages par pays qui sont indiqués sur votre IFU.

[Cas 1] Mais tous les pays n’ont pas la même convention fiscale, ainsi, pour l’Allemagne, Le Royaume-Uni, l’Italie, L’Espagne et j’en passe, vous déduirez le pourcentage correspondant de vos intérêts aux revenus correspondant à chaque pays… Et de toute manières vous bénéficierez d’un crédit d’impôt égal à l’impôt Français si vous êtes en bénéfice foncier sur ces pays.

[Cas 2] En revanche pour des pays tels la Belgique, les Pays-Bas ou l’Irlande, vous déduirez ce qu’il reste de côte part d’intérêts également (toujours en fonction des pourcentages inscrits dans votre IFU) et le bénéfice foncier qui en résultera sera pris en compte dans le calcul de votre TMI (mais pas imposé).

Si c’est un déficit foncier par contre je ne crois pas qu’il puisse être pris en compte.

Au final on a donc déduit 100% de ses intérêts mais dans deux régimes différents mais en cas de déficit foncier en Allemagne, R-U, Esp, It (le cas 1), ce dernier n’est pas reportable sur le bénéfice foncier réalisé en France.

Au final la déduction des intérêts semble donc peu avantageuse dans la mesure ou dans le cas 1 on obtient un crédit d’impôt égal a l’impôt français de toutes façons… Et dans le cas 2 elle n’offre à priori aucun avantage car si déficit foncier je ne crois pas qu’il serve au calcul de notre barème progressif sur le revenu.