Bonjour, je m'appelle Stéphane

Ton profil : 52, situation familiale = ronin, horizon d’investissement = 10-15 ans.

Ta capacité d’épargne mensuelle : 150€(plus possible mais compliqué).

Ton patrimoine actuel : maison évaluée à 280.000€ (un crédit de 82000€ restant sur 10 ans), un LDD (1500€), une assurance vie action au crédit mutuel de plus de 8 ans 100% en action 1100€,

une seconde assurance vie de plus de 8 ans au crédit mutuel de plus de 3000€ 100% actions, un plan d'épargne entreprise de plus de 10 ans de 4000€ (fonds action).

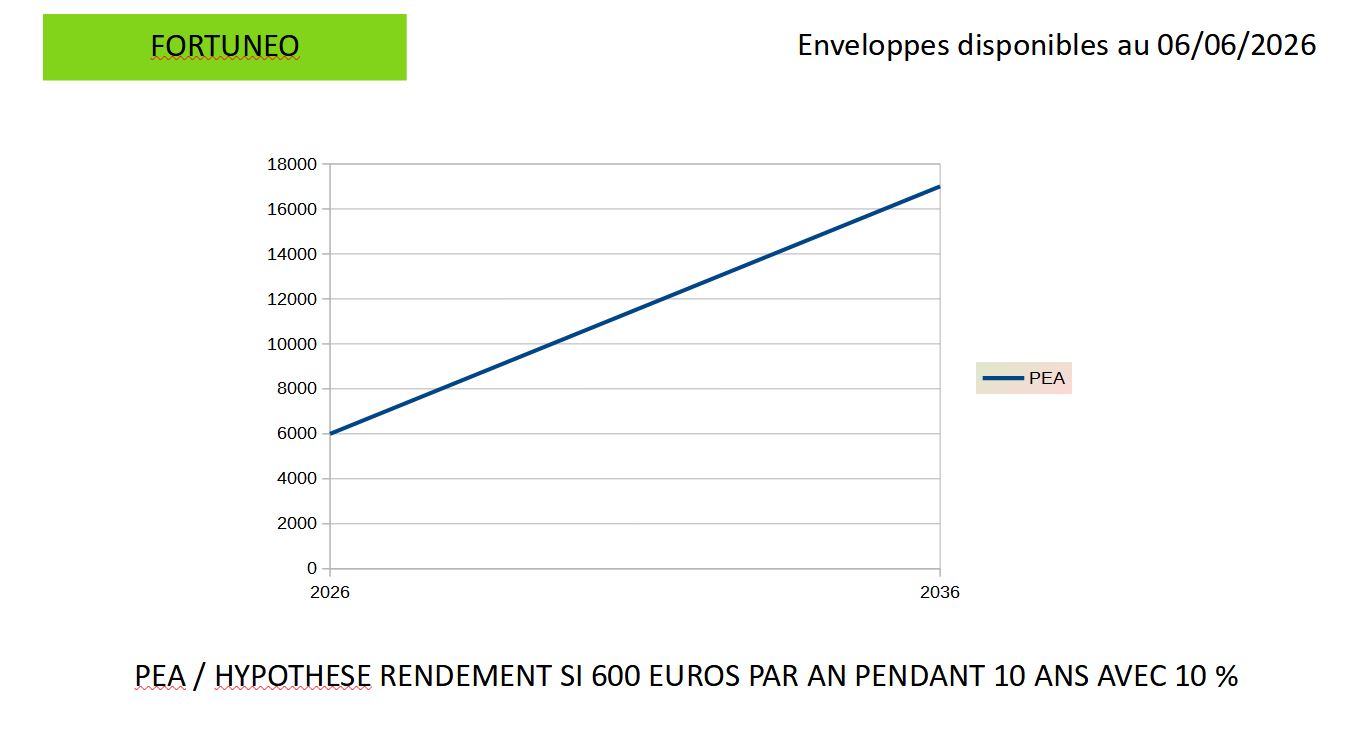

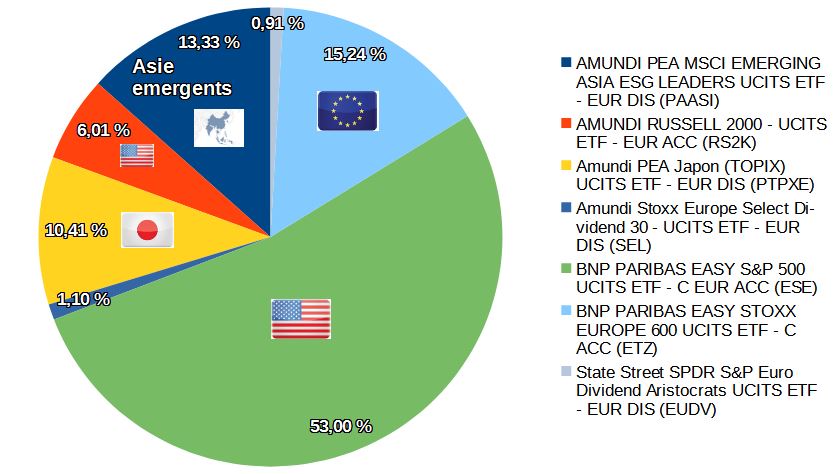

Un PEA ouvert chez fortunéo fin 2025 (5000€) avec une combinaison d'ETF (cf image jointe) sur laquelle je souhaiterai avoir des retours et des conseils sur la composition. 98% d'ETF accumulant ACC et 2% d'ETF à dividendes.

Tes objectifs : Je suis en refonte sur ma "stratégie financière 2.0". SI des abonnés peuvent m'indiquer si la composition du portefeuille d'ETF de mon PEA est cohérente, je suis preneur.Je me pose des questions sur

l'utilité de placer des ETF à dividendes sur un CTO (30% de prélèvement ça amoindrit la rentabilité).

J'aimerai pouvoir sélectionner des actifs "défensifs" pour me prépositionner sur des solutions permettant de générer un petit complément pour la retraite (une fois que le PEA aura grossit).

Obligations sur CTO? Obligations sur assurance vie? SCPI?

Suite à investissement sur résidence principale ces dernières années (panneaux solaires) j'ai asséché une partie de l'épargne (précautions et autres).

Aujourd'hui je place 100€ mensuellement sur le LDDS pour regénérer une épargne de sécurité (même si cette "poche sécuritaire" est aujourd'hui assurée par les 2 assurances vies 100% actions de plus de 8 ans et le plan d'épargne entreprise

de plus de 10 ans).

Je place 50€ sur le PEA mais je pourrai mettre cette somme ailleurs (ETF plus rentable sur CTO ou Obligations ou SCPI).

Ta tolérance au risque : est-ce que tu dors bien quand les marchés baissent de 30% ? il y a pire pour ne pas bien dormir....

Ta question principale : Je suis preneur de conseils d'ordre général sur l'état des lieux de ma situation :

-composition ETF du PEA

-moyens de diversifier/optimiser l'existant

-quels positionnement adopter vis à vis des actifs types obligations ou SCPI pour l'avenir?

-Je n'ai pas abordé l'OR (ou l'argent) sur ETF physique en CTO car au vu des petites sommes engagées ça me semblait peu pertinent (à tort?).

-Je n'ai pas 20-30ans et mon horizon de fructification "fantasmatique-effet boule de neige des intérêts composés" pour des gains > à 100.000€ est totalement hors sujet.

Merci pour tout retour/conseils/regard extérieur au vu des expériences de chacun en matière de placement.