Je recherche quelques conseils, remarques ou suggestions d’optimisation

Contexte :

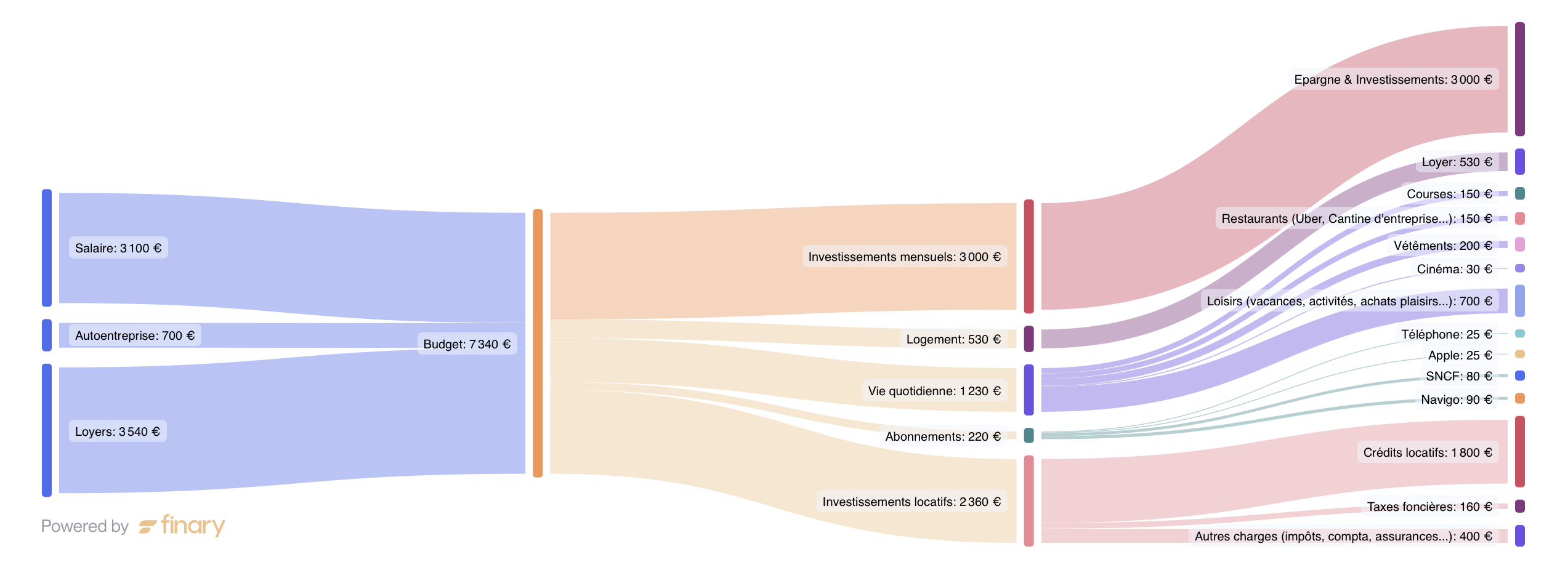

Âge : 27 ans Situation actuelle :3 biens en nom propre (2 LMNP et 1 en nu) + 1 bien en SCI (99% des parts) Revenus : 57K brut annuel soit 42K avant impôts (3100€ nets après impôts) + petite activité en auto-entreprise qui me rapporte environ 700€ par mois.

Entre les frais de notaire, les frais d’agences, les travaux effectués, les frais de dossiers bancaires… j’ai dû mobiliser 110 000€ de mon épargne au total sur les dernières années.

J’estime mon patrimoine immobilier brut à 404 000€ et mon patrimoine net actuel à 117 000€ (valeurs des biens estimées - capital à rembourser).

Epargne :

Mon épargne a constamment été mobilisée ces dernières années pour financer ces projets. J’ai actuellement peu d’épargne :

10 000€ sur mon livret A

6 500€ sur mon PEA

2 500€ sur le compte de la SCI

La bonne nouvelle c’est que j’ai actuellement 0 projet en cours ce qui me permet d’épargner actuellement environ 3000€ chaque mois.

Questionnement :

Je veux atteindre les 50 000€ de côté dans les prochains mois pour me sentir plus en sécurité et envisager d’autres projets.

J’hésite notamment entre :

Acheter une RP → ce n’est pas un objectif pour moi mais beaucoup de banque m’ont refusé mon dernier prêt locatif en m’indiquant “on peut pas te financer car tu n’as pas de RP”

Réaliser un nouvel investissement locatif → j’aimerais avancer sur l’achat d’un immeuble, j’aurais donc besoin d’un apport plus conséquent que par le passé mais je risque d’être bloqué par la banque (j’ai déjà eu du mal à faire passer le 4ème investissement en SCI)

Ne plus faire d’investissement locatif et épargner uniquement

Honnêtement ouvre un PEA et rééquilibre ton patrimoine avec de la bourse, genre un ETF si tu veux pas t’embêter !

T’es déjà large niveau immobilier !

Attention à la RP, si pour le moment tu peux t’en passer garde en tête que ce n’est pas un actif financier.. Et que tu “perds” de l’argent, ou du moins en capacité d’investissement…

Tu ne perd pas d’ argent en résidence principale. Si tu achètes ce bien en dessous de sa valeur et avec un gros potentiel de valorisation et de revente. Pour moi la RP est 100% un actifs. Une Rp achetais j’ y ai vécu 4 ans et je l’ ai revendu en récupérant 80K. Là je vie dans un de mes anciens bien locatif, qui est devenu ma nouvelle RP. Plus value potentiel à la revente 30K. Et entre temps je ne jette pas un loyer par la fenêtre.

Sur la RP, le vrai sujet n’est pas juste « actif ou pas » - c’est que les banques ont franchement durci leur position sur les investisseurs purs. T’as 4 biens à 27 ans avec 3100€ nets, ton dossier bancaire est déjà bien chargé, et sans RP certaines t’opposeront un refus quasi automatique.

Avant d’aller chercher un immeuble, je pré-qualifierais le dossier avec 2-3 courtiers en leur expliquant le projet. Ça te dira vite si t’as les cartes pour avancer, ou si mieux vaut temporiser et reconstruire de l’épargne d’abord.

@Laurent431 bonne idée les courtiers ; c’est dommage que la banque ne se base pas principalement sur le reste à vivre (qui ici est important et devrait me permettre de continuer ma strat)

C’est la mécanique bancaire classique : ils calculent un taux d’endettement sur les revenus bruts, et les loyers ne rentrent qu’à 70% dans le calcul (pour anticiper vacance et charges). Résultat, même avec un bon reste à vivre, t’as vite des ratios qui coinçent avec 4 crédits actifs. Les courtiers spécialisés investisseurs, qui bossent avec les établissements encore ouverts à ce profil, c’est vraiment ta meilleure carte.