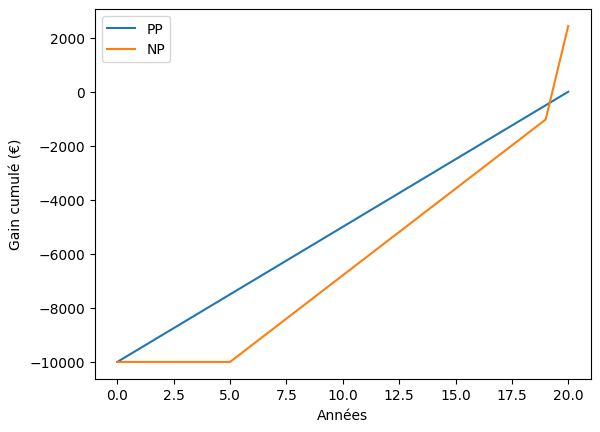

Lors de l’analyse de mon patrimoine diffusée le mois dernier sur la chaîne YouTube de Finary, une suggestion de m’intéresser aux SCPI en nue-propriété a été faite par @mounir. (C’est à la 18e Minute)

Sur le coup, j’ai eu l’impression de comprendre toute l’explication limpide qu’il en fait.

Plus tard, en faisant le débriefing de la video, je me suis rendu compte qu’au delà d’une vague description approximative, j’aurais été incapable d’expliquer à quelqu’un d’autre ce qu’était vraiment le produit dans le détail.

![]() Si vous deviez vous prêter à cet exercice dans les réponses ci-dessous, sans aller fouiller le web, sans IA :

Si vous deviez vous prêter à cet exercice dans les réponses ci-dessous, sans aller fouiller le web, sans IA :

- comment expliqueriez-vous une SCPI en nue-propriété ?

J’ai pris la suggestion de @mounir au sérieux et j’ai voulu creuser le sujet pour mieux le comprendre et voir si ce support pouvait être intéressant pour moi.

Je viens de poser tout ça dans le dernier article sur mon blog. Ce n’est pas un guide complet de toutes les modalités et subtilités d’acquisition de SCPI. C’est surtout un guide pour le béotien que j’étais, et que je suis beaucoup moins aujourd’hui.

Curieux de lire vos points de vues ou vos retours d’expérience sur les SCPI de nue-propriété.

— Darryl

Les liens:

* la vidéo Finary (analyse de patrimoine) a été un vrai déclencheur dans ma réflexion

* l’article va plus loin sur la mécanique, les limites, et les cas où ça ne vaut clairement pas le coup