Eh oui c’est dans le titre. Après tout le « mal » que j’ai entendu sur stellium" concernant les frais, j’ai quand même l’impression que les fonds de mon contrat sont bien. La question que je me pose donc est : faut-il que je supprime cette AV pour en refaire une.

2 3 mots sur moi avant :

Ancien militaire en reconversion pro/année sabbatique sur l’année 2024/25, je dispose :

d’un livret A à 10k environ

le livret jeune à 1600e

Une première AV chez Afer ouverte par mon grand-père il y a 15 ans à 5k (75% fond euro et 25 fond responsable) que je n’alimente pas.

Une AV ouverte moi même chez stellium il y a 2 ans à 11k en DCA mensuel de 200e, elle se compose de :

fond euro

produit structuré exceltis à +5.44% (je touche le rappel de 10% annoncé en décembre)

Produit structuré exceltis à -1.97% (rappel en mai)

SCI Silver Avenir à +5.64%

SCI Territoire Avenir +3.68%

Moneta Longshort A +6.30%

Sextant Bond Picking A +4.94%

Bgf Sustainable energy FD E EUR +3.03%

Echiquier Artificial Intel B +9.96%

Thematics Meta Fund R/A EUR +5.33%

DNCA Invest-SRI Norden Europe A +2.78%

Nova Europe ISR A +1.12%

Je l’ai lancé il y a 2 ans, elle m’avait dit 4% de gain après la première année, je suis difficilement à -0.70% (dû aux frais je pense) actuellement malgré les 2 derniers mois qui tendent vers le mieux. Le produit structuré devrait m’aider en décembre.

Sur mon tableau de bord finary, j’observe 2.30% de fond par an, la conseillère me dit qu’au bout de 10 ans je serais à 0.4 ??

La répartition et les fonds me semblent bons et je me demande ce que ça peut donner dans le temps mais les frais m’embêtent et ils seront toujours là.

Si rachat, je pensais ouvrir une AV chez linxea pour les produits structurés, SCPI.

utiliser celle d’AFER pour le fond euro et ouvrir un PEA pour faire du DCA sur des ETF, tout cela avec les fonds de Stellium ainsi qu’une partie de mon Livret A.

Difficile de dire, seulement en regardant le résultat, si une assurance vie est bonne ou pas. Les frais des AV grèvent les résultats, et ton AV en est chargé. Ceci explique surement une partie de ton mauvais rendement.

Il faut aussi tenir compte du risque que tu prends. Plus tu prends du risque, plus la récompense peut être variable, dans un sens comme dans l’autre.

Je ne comprends pas comment avec une seule ligne en moins value tu arrive à une moins value sur le total. Une possibilité est que tu aies eu des frais d’entrée élevés (les AV en ligne récentes prennent 0% de frais d’entrée).

A titre d’exemple, si tu avais ouvert une assurance vie en ligne et ouvert deux lignes d’actifs: l’une « sécurisée » sur le fond euro. L’uatre « risquée » sur un ETF monde, t’exposant au marché boursier des deux dernières années.

Si on compte 0% de frais d’entrée, 0,5% de frais de gestion sur unité de compte, tu aurais, pour la part « à risque » une ligne à +40% (l’évolution d’un ETF monde au cours des 2 dernières années est de 42,25%, j’ai retranché 2% pour être très large en frais, mais ce serait surement entre 40 et 42%).

Pour ta ligne « sécurisée », sur le fonds euro, tu aurais au moins +3%

Tu trouveras ici la liste des rendements sur fonds euro, j’ai choisis un rendement de 1% puis 2%, mais ca aurait été pas de bol.

Bref, il n’y a pas de monde dans lequel une assurance vie simple t’aurais fait perdre de l’argent au cours des deux dernières années. Ferme tout dans la mesure du possible, limite la casse à la sortie en l’optimisant fiscalement, ne mets surtout plus d’argent dans cette AV.

Le fonds euro de l’AFER est moins bon que la moyenne, pour ma part j’ai cloturé mon AV chez eux en début d’année.

Pour de bons fonds euro il faut aller chez Swisslife (placement direct) ou Generali (linxea vie ou autre courtier)

c’est ça, je pense que je dois avoir beaucoup de frais pour être encore en négatif. De plus, certains fonds sont à risque donc soit je perds soit je gagne peu visiblement.

Oui, déjà pour investir en action, l’AV n’est pas l’enveloppe optimal car frais d’enveloppe chez tous les assureurs contrairement au PEA.

Et les perfs ne sont pas folles relativement au marché : faire +10 quand le marché fait +40 c’est nul. Faire +10 quand le marché fait +8 c’est incroyable.

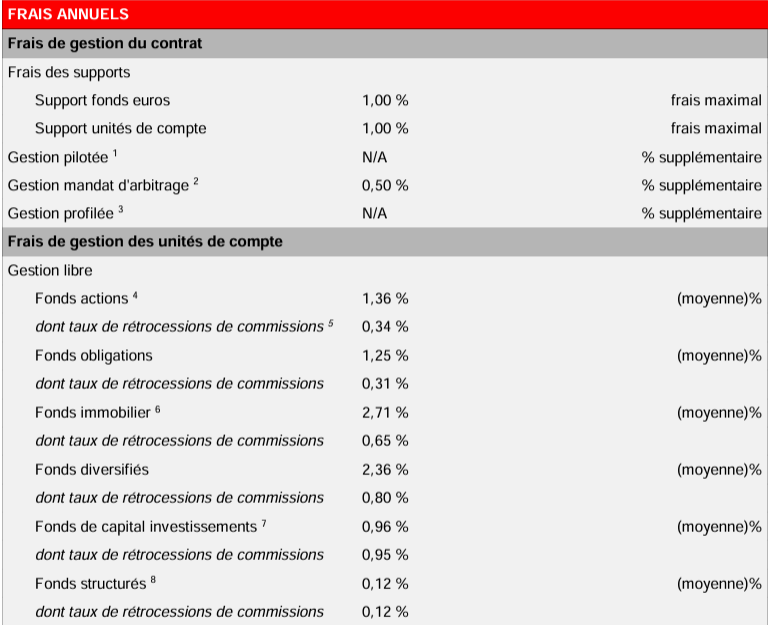

De mémoire les frais de versement s’approche de 5%.

NB : sur PEA tu auras des frais de courtage qu’on peut assimiler à des frais sur versement mais ils sont plafonnés à 0,5% s tu fais l’ordre en ligne.

Perso j’essaierai même pas d’essayer d’optimiser la sortie fiscal tellment c’est chargé en frais.

Pareil pour la sortie. Je signalais seulement qu’il était bien d’avoir cette optimisation en tête, mais la plus value est tellement faible que là on s’en fiche. Je cloturerais sans hésiter.

Bonjour,

On t’a annoncé 4% de rendement après la 1er année, tu constates -0.70%. 1/ on t’as vendu du vent, personne ne peut indiquer un rendement à l’avance en plaçant sur des fonds. 2 / Tu ne donnes pas la répartition en fonds euros, mais les fonds à risques listés sont fortement exposés aux marchés financiers, hormis tes 2 SCI. Si le fonds euros ne fait pas au moins 3.5% en 2024 => exit.

Je ne connais pas les frais de ce contrat, mais si ce n’est pas du sans frais sur les versements, et du 0.5% ou 0.6% sur les unités de compte, ce contrat n’a aucun intérêt. Des produits structurés, tous les courtiers en proposent (d’ailleurs c’est un bon jackpot pour eux, truffés de frais internes). Lis les conditions générales de ton contrat, page des frais. Tout le reste, perf, ne concerne que les fonds et non pas ton contrat.

Je pense que tu peux envisager d’opter pour un ou deux contrats concurrentiels. L’Afer n’est pas mieux, c’était bien avant… Il y a effectivement une 15aine d’années.

Je t’ai mis un lien avec les AV et le rendement de leur fond euro dans mon précédent post.

Je trouve que les deux bons compromis sont via le courtier Linxea, l’un chez Suravenir (Avenir 2), l’autre chez Spirica (Spirit 2).

Aucun problème pour avoir 2 AV, les frais sont en pourcentages, pas au forfait, tu ne payes donc pas plus cher. Le seul risque est de diminuer la lisibilité de tes avoirs.

Personnellement, je considère qu’il y a un intérêt à avoir plusieurs AV, chez différents assureurs : Generali, Suravenir, Apicil, Spirica…

Ça permet de basculer d’un fond euro à l’autre, en fonction de leurs performances et des offres de boost.

Hello @marin14

Tout a été dit plus haut : ta prio est de cloturer pour placer dans un contrat sain, et de fuir tout ce qui touche à Stellium

Pour mettre en bourse => PEA chez BourseDirect / Fortuneo / Bourso

Pour la SCPI => Linxea Spirit 2

Pour le fonds euro => Linxea Avenir 2 propose un bonus de 2% sur le rendement d’un de ses fonds euro, sur les versements avant le 31/12

Je crois que tu as une bonne idée de cette AV maintenant…

Pour aller un peu plus loin avant d’aller plus loin justement, un site de ressources d’apprentissage pour définir ce que tu veux faire comme stratégie d’investissements et des comparatifs d AV