Je me demande dans quoi investir, en sachant que j’ai un projet d’achat de résidence principal (RP) à court terme (6-12 mois).

Actuellement, j’ai 35k sur du livret A/LDD

Et 50k sur un livret spécial Bourso+ de BoursoBank (2.5% d’intérêts brut, soit ~1.8% net)

8.5k en PEL

10k crypto

Pas de PEA, ni AV.

J’envisage une ouverture PEA prochainement (pour « faire date » surtout), mais pas de placer énormément dessus car pas liquide et incompatible avec le projet de RP.

Du coup, je me demande, y a-t-il mieux que ce que j’ai déjà fait ? Ou bien c’est pas si mal et je devrais continuer comme ça ?

En sachant que j’ai besoin de liquidités car pas une énorme capacité d’emprunt, donc besoin d’apport.

Si tu as un horizon d’investissement de 1 an pour l’achat d’une RP dirige toi vers les livrets réglementé (comme tu le fait) et les fonds court terme type fds euros fonds monétaire. Tu as aussi l’option des DAT qui peut être intéressant mais a voir selon les produits de dispo. Si tu as besoin de la totalité de ton épargne pour acheter tas RP je vendrais tes cryptos pour prendre tes gains et sécurisé ton apport.

Les arbitrages que tu pourrais faire sont sur ton livret bourso et tes cryptos ( éventuellement sur ton pel également selon le taux).

Il me semblait qu’il fallait investir via une enveloppe PEA ou AV sur les fonds euros/monétaires, du coup j’ai du mal à voir comment je pourrais faire ça sur du court terme.

Pour le PEL, y a aussi l’option inverse, qui est de mettre 50k€ dessus pour sécuriser un taux d’emprunt, c’est peut-être stratégie qui permet d’éviter une perte plutôt que de chercher un gain. Mais je maîtrise mal cette partie là également.

Tu debloques des droits au prêt sur pel mais les conditions de prêt ne sont pas forcement avantageux le calcul est a faire avec le taux d’epargne de ton pret. Au vu des taux actuels ce n’est pas très interessant à moins que tu anticipes une forte inflation en zone euro sur l’année a venir (ce qui m’etonnerais).

Il faut également que tu es en tête que la durée d’emprunts max est de 15 ans pour l’epargne logement cela veut dire que tu auras une enveloppe de crédit moins importante que pour un pret classique à 25 ans.

Pour les fonds euros et monétaire tu peux l’investir via une assurance vie, la date des 8ans c’est juste pour la fiscalité. Il faut que tu calcules le taux d’intérêts estimé fonds euros et monétaire et que tu déduises les frais éventuelles et la fiscalité pour avoir ton taux nette. Pour le fonds monetaire sur le PEA tu pourras reprendre tes fonds au bout d’un an la seule condition est que tu clotures le PEA pour recuperer les fonds (tu pourrras en reprendre un par la suite).

si tu as ce projet immo a si court terme, oublie tout ce qui est bloqué (AV, PEA …), c’est pour le long terme tout ca.

Pour les 10k de crypto, ca depend lesquels et qd tu les as acheté. Aujourd’hui en plein bullrun, mon portefeuille a deja doublé et ce n’est que le debut, donc ne surtout pas vendre maintenant !!! (ya rien de sur bien entendu, mais bon…).

Sur quelle plateforme as tu ces cryptos ? Puisque l’essentiel de mes liquidités sont sur dex plateformes associées a la crypto.

On parle comme d’habitude de tjrs les memes, a savoir Nexo (5% mini pour €), Vancellian (psan), binance… avec des taux tranquillement au double de ce que tu as aujourd’hui (fais bien entendu tes recherches, et je ne fais pas de pubs pour ces sites, je les utilise simplement depuis pas mal de temps et te partage mon exp).

Je te conseille simplement de ne pas te précipiter, optimise ta trésorerie, fais ton pret pour ta RP, et ensuite, qd tout sera posé (credit, depenses, capacités d’épargne…), tu vois ce qu’il te reste et te reviendras sur Finary pour demander comment préparer la suite (immo locatif via sci si capacité d’emprunt te le permet, bourse avec PEA ou CTO, DCA sur crypto…).

Je ne le garde pas pour le taux de rémunération, qui est nul, mais uniquement pour choper un prêt avec un taux fixe, mais je ne sais pas trop quel montant de prêt je vais pouvoir aller chercher avec 8.2k€ sur le PEL.

Pour le fonds monetaire sur le PEA tu pourras reprendre tes fonds au bout d’un an la seule condition est que tu clotures le PEA pour recuperer les fonds (tu pourrras en reprendre un par la suite).

Ah, j’ignorais que c’était facile de le fermer et d’en rouvrir un ensuite. Mais bon, ptet qu’une AV temporaire est plus adaptée quoi qu’il en soit, plutôt qu’un PEA. (car on peut avoir plusieurs AV mais un seul PEA)

C’est surtout rentable si je place les 50k€ sur une AV en fonds euros (un truc safe, court terme), qui me donne mieux que 2.5% brut/an.

Effectivement, c’est aligné avec ma vision (éviter la précipitation), j’ai le sentiment que mon setup actuel n’est pas trop mauvais (aucun risque de perdre mon apport pour le projet de RP, même si ça me donne pas un bon rendement)

PEL :

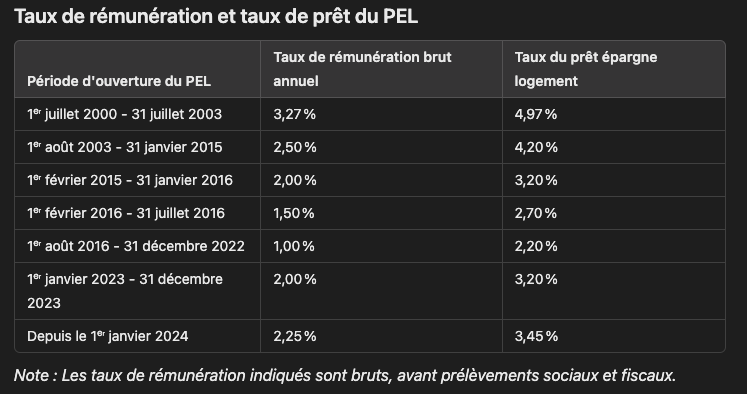

J’ai regardé comment fonctionnait le PEL plus en détail, j’avais ouvert ça y a longtemps en espérant que ça me soit utile un jour mais en fait c’est assez inutile. Il aurait fallu avoir un montant conséquent dessus pendant plusieurs années pour en profiter vraiment en faisant un prêt dans un contexte de taux élevés. Mais ça ne va pas être le cas et de toute manière je ne pourrai par emprunter plus de 1k€ à ce taux de 2.2%, ce qui le rend complètement inutile pour mon projet de RP…

Je me rends compte à quel point le PEL est inintéressant. Je pensais que le taux d’intérêt n’avait que peu d’importance mais en fait, vu que c’est à partir des intérêts acquis que les droits d’emprunt sont calculés, c’est toujours un système en notre défaveur.

Soit le taux d’intérêt est merdique (1%) et le taux de prêt d’épargne est faible (2.2%) et donc il faut 30 ans pour atteindre le maximum empruntable via PEL (92k€), et encore, c’est en considérant qu’on a mis le max dessus dès le début (61200€).

Soit le taux d’intérêt est élevé (2.25%) mais le taux de prêt d’épargne est élevé également (3.45%) et donc le PEL n’a quasi pas d’intérêt vs un prêt traditionnel, voire serait plus élevé

Dans tout les cas, le système est pensé que d’autres s’enrichissent à notre place.

Quand on compare ça avec un PEA/AV on se pose la question de la pertinence d’un tel produit.

Sans compter que c’est un énorme pari car c’est impossible de savoir comment le marché va évoluer sur si longtemps…

Hello,

Regarde du côté des AV avec bons fonds euro, tu peux avoir mieux que 2.5% bruts. Celui de Linxea Spirit 2 est très bon (3,13% brut en 2023), en plus c’est un super contrat qui te servira par la suite.

En AV ton argent n’est pas bloqué, c’est juste qu’avant 8 ans tu as 30% de taxe et ensuite ça devient plus avantageux.

Certains assureurs proposent même des boosts : par exemple sur le contrat Linxea Avenir 2 tu as +2% sur le rendement du fonds euro pour tous les versements avant le 31/12 soit un rendement cible brut de +4.5%.

L’assurance vie le seul défaut comparer au pea ce sont les frais de gestion, l’avantage de l’assurance viecest le fonds euros surtout que tu peux trouver assez facilement des fonds booster.

Tu peux également te tourner vers des livret booster pour pas trop te prendre la tete et au vu du potentiel de gain c’est ce que je ferais.

Pour les cryptos je prendrais mes gains même si le contexte semble favorable on ne peut pas garantir que tu pourras sortir tes fonds au bon moment quand tu aura besoin d’argent pour ton apport.

Le pel peut être intéressant pour des travaux dans ta rp mais aujourd’hui a part ca on y vois plus trop d’interet sauf si les taux auguemente fortement.

Vu que ton projet rp arrive rapidement je privilégié les supports sans risques même si cela signifie que tu gagneras moins.

Ok, merci. Effectivement un livret booster genre ce que j’ai déjà (Bourso+) et Fortuneo Livret + sont très simples.

Au niveau Enveloppe/prestataire, vous recommandez d’ouvrir ça chez qui (PEA, AV) ? J’ai regardé ici mais pas encore certain de mon choix. Je trouve que l’article manque cruellement de profondeur, et manque notamment d’un comparatif simplifié type « simulation » pour comprendre les frais totaux en fonction de divers scénarios.

Typiquement, on présente Bourse Direct comme le moins cher, mais j’ai plutôt l’impression que c’est Fortuneo.

Quoi qu’il en soit, je crois que mon choix est entre Bourse Direct et Fortuneo, j’ai déjà BoursoBank et je ne souhaite pas forcément ouvrir un PEA dans la même banque, pour des raisons de diversification du risque (100k€ assurés par banque).