Bonjour à tous,

J’ai 21 ans et je suis étudiant en alternance depuis 3 ans. Je vis encore chez mes parents, ce qui me permet d’épargner une bonne partie de mes revenus.

![]() Mon patrimoine actuel :

Mon patrimoine actuel :

Livret A : 11 100 €

PEA (Trade Republic) : 1 400 €

Cryptomonnaies : 6 000 €

Crowdfunding : 500 €

![]() Mes revenus mensuels s’élèvent à 1 090 €, composés de :

Mes revenus mensuels s’élèvent à 1 090 €, composés de :

1 090 € de salaire

![]() Répartition de mon budget mensuel :

Répartition de mon budget mensuel :

Investissements : 750 € / mois répartis entre :

300 € sur mon PEA (vision long terme)

250 € en cryptomonnaies

200 € sur mon Livret A

Dépenses fixes : 210 € / mois, comprenant :

100 € pour la vie quotidienne

110 € d’abonnements (essence, sport, transport, assurances, etc.)

![]() Objectif moyen terme : investir dans l’immobilier dès la fin de mes études.

Objectif moyen terme : investir dans l’immobilier dès la fin de mes études.

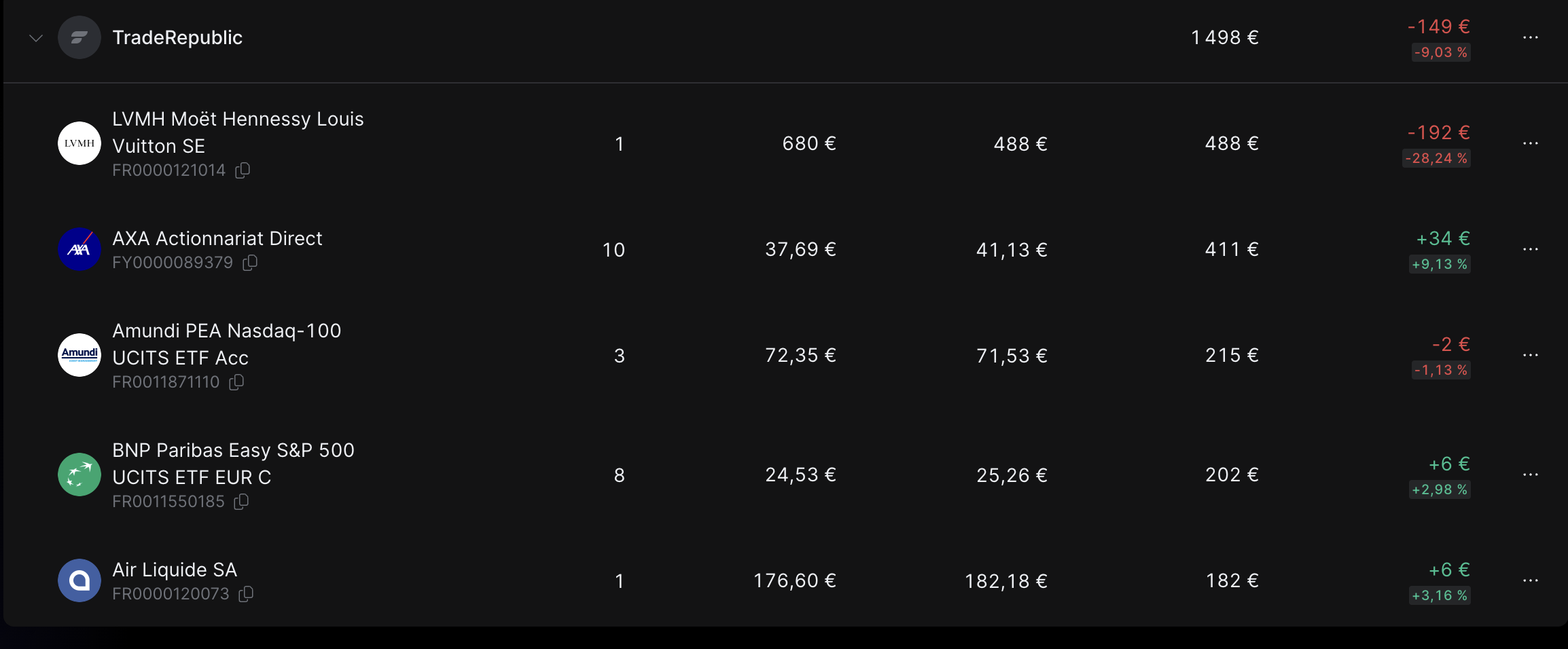

Je vous partage également mon portefeuille PEA que je construis dans une optique de très long terme.

Je suis preneur de vos conseils sur :

- les actions et ETFs à conserver ou renforcer

- des idées pour diversifier davantage

- les axes d’amélioration pour préparer au mieux mon entrée dans l’investissement immobilier

Merci à ceux qui prendront le temps de me lire et de me répondre ![]()