Un projet d’investissement en SCPI (détails en fin de message) m’a amené à me poser une question presque philosophique sur la stratégie d’investissement à préférer. Je m’en remet donc à vous pour un regard extérieur

Ne sachant pas de quoi l’avenir est fait, auriez-vous tendance à privilégier :

lancer un projet pour ne pas faire attendre l’effet de levier, quite à vous contenter d’un taux d’emprunt élevé ?

s’armer de patience dans l’espérance de taux plus « raisonnables » dans les mois/années qui viennent, en cherchant à optimiser la rentabilité ?

En particulier part les temps qui courent où les taux d’emprunt grimpent jusqu’à flirter avec les rendements…

D’avance merci pour votre avis ! Tout retour sur mon exemple précis ci-dessous sera précieux, n’hésitez pas à demander plus d’informations si utile.

Détails sur le projet en question :

En contact avec FranceSCPI, je me vois proposer un prêt conso (taux fixe, non re-négociable) suivant :

Montant : €200k

Durée : 25 ans + 6 mois de différé

Taux crédit + assurance, TAEG : 4.77%

Frais / apports : 0€

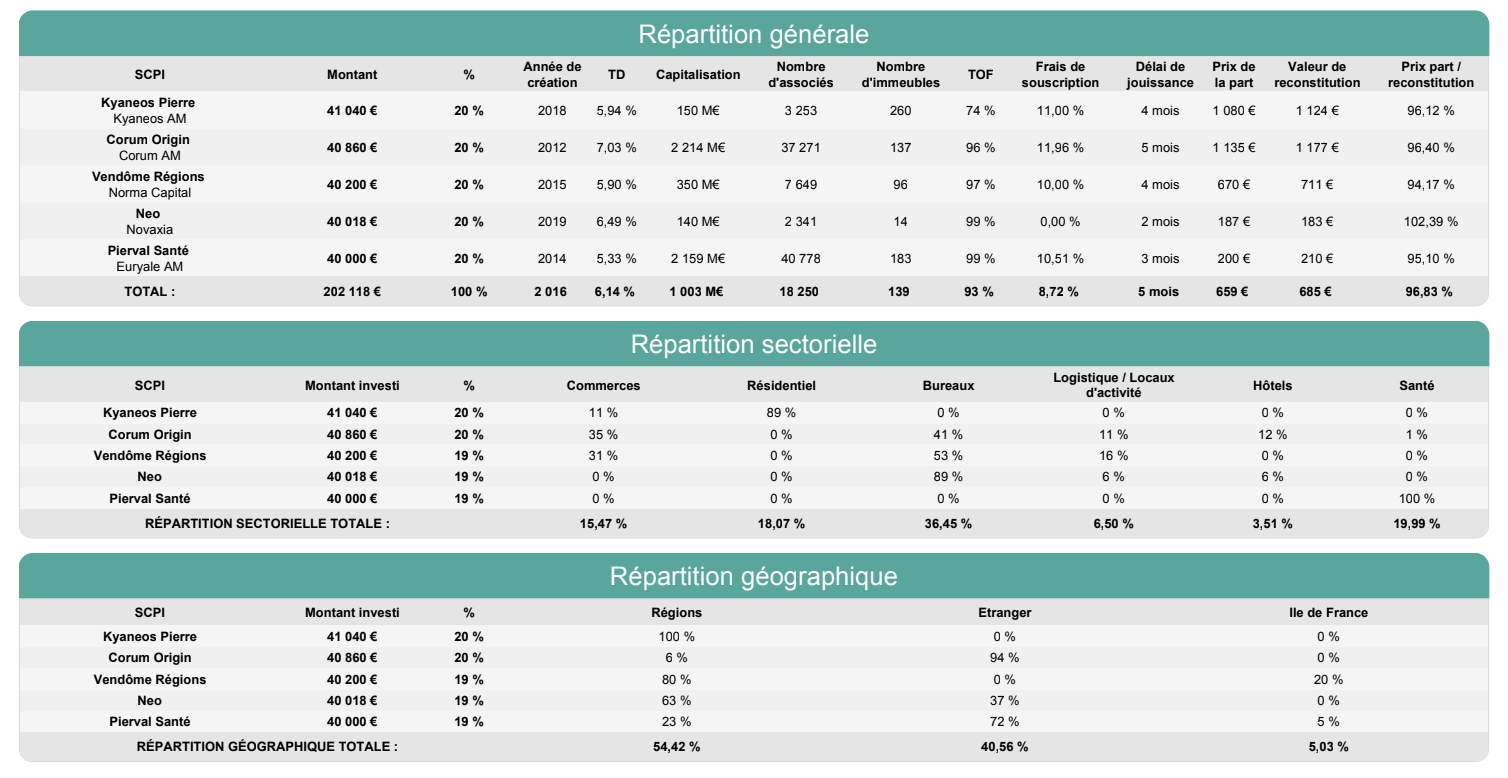

Investissement dans 5 SCPI en proportions égales : Kyaneos Pierre (Kyaneos AM), Corum Origin (Corum AM), Vendôme Régions (Norma Capital), Neo (Novaxia), Pierval Santé (Euryale AM)

Taux de distribution estimé : 6%

TRI estimé pour le projet : 5.68%

PS: j’ai déjà épluché ces discussions passées mais sans y trouver de réponse complète :

Hello,

Les taux d’emprunts vont certainement continuer à monter a moyen terme et la performance en utilisant l’effet de levier du crédit est fortement liée aux taux d’emprunt. Il me semble judicieux de ne pas trop attendre et bénéficier des taux actuels, car il est probable qu’ils vont continuer a augmenter. Dans le cas contraire où ils baissent d’ici 2 ou 5 ans, tu peux toujours renégocier ou faire racheter ton crédit par un autre organisme dès lors que la différence est de -1% sur le taux. Négocie d’avoir le remboursement anticipé et le rachat de crédit dans ton offre.

Maintenant, tu mentionnes un prêt a la consommation sur 25 ans ce qui me semble surprenant sur cette durée. Peut être fait tu références a un prêt immobilier classique a taux fixe. Le taux de 4.77% semble élevé mais dépend de ton dossier et de ton apport nul. Tu devrais peut être explorer de passer par un courtier pour identifier de meilleures offres de crédits avec un taux moindre, donc plus de rendement, et opter pour une délégation d’assurance d’emprunt qui peut faire une différence significative.

Merci beaucoup pour ton retour et ces bons rappels/conseils !

Je note pour demander le remboursement anticipé et rachat de crédit, ainsi que la possibilité de faire renégocier/racheter le crédit si différence significative, mais cela s’applique-t-il même si mon contact chez FranceSCPI m’a dit le contraire ?

L’offre de financement est bien celle proposée par le courtier partenaire de FranceSCPI, et il ne s’agit pas d’un prêt immo (j’ai peut être mal noté son « type » donc ne me prenez pas au mot sur le fait que ça soit un prêt à la conso, mais en tout cas ce n’est pas un immo et il est bien à taux fixe sur 25 ans pour financement libre de SCPI).

Hello, sur le site de FranceSCPI Investir en SCPI à crédit | Pourquoi profiter de l'effet de levier ?, ils mentionnent les différents types de crédit dont le crédit amortissable classique et celui a la consommation.

Fait toi bien préciser de quel type de crédit il s’agit car le crédit amortissable sera forcément plus avantageux. Cela devrait être indiqué dans la simulation ou offre proposée

Les options type absence de pénalités pour remboursement anticipé, possibilité de rachat de crédit sont a négocier avant la souscription.

Je me permets de donner mon avis (non professionnel), ayant investit en SCPI avec emprunt au cours des dernières semaines.

Pour prendre ta décision, il serait utile de connaitre :

ta TMI (qui peut impacter le TRI de l’opération, ainsi que le choix des SCPI)

tes objectifs à long terme car des alternatives moins couteuses sont peut être possible (LMNP?)

Par ailleurs, on dit toujours qu’en France, c’est utile de s’endetter à taux fixe ; tout en tant en capacité de les renegocier à la baisse plus tard si les taux baissent fortement dans 7 ans ; c’est le cas des prêts immobiliers, mais je ne sais pas si c’est possible avec un prêt conso (point d’attention).

Enfin, il faudrait s’interroger sur les risques et les scénarios de sensibilité dans lesquels le rendement ou loyer distribué par tes SCPI serait inférieur à 4.77% car ce taux me parait élevé, mais cela dépend aussi des convictions de chacun…

Je suis d’accord : faire le pari que ce panier de SCPI va te distribuer 6% sur 25 ans me semble osé. Pierval Santé n’a même je crois jamais atteint cette barre.

Avec ce taux même en déduisant les intérêts d’emprunt l’effort d’épargne mensuel devient de plus en élevé. Tu as fait la simulation ?

La perspective de rendement semble surestimee par rapport aux performances passees de chaque SCPI, et surtout avec une projection sur 25 ans

le taux de credit semble tres eleve et donc le cout du credit aussi

tu dois inclure dans la simulation les impots correspondants a 17,2% de prelevements sociaux + ton TMI (par ex 30%) sur les dividendes des SCPI (apres deduction des interets d’emprunt) puisque l’achat se fait en direct

Je pense que tu devrais refaire une simulation avec un autre organisme pour comparer, et egalement te faire ta propre simulation pour inclure tes propres donnees

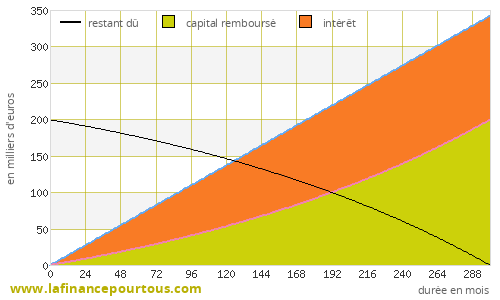

Voilà en toute transparence la simulation de financement/bilan, pour information, qui en effet ne prends pas en compte l’avantage fiscale lié aux SCPI à l’étranger.

Hello,

Les calculs semblent corrects mais je trouve l’hypothèse du taux de revalorisation TD de 0.50%/an un peu optimiste (je suis ok avec le taux de revalorisation de la part de SCPI de 0,50%/an qui semble réaliste).

Si je comprends bien cette hypothèse, cela voudrait dire que par exemple le TD de Corum dans 25 ans serait proche de 20% (7% aujourd’hui + 25 ans*0,5 en simplifiant le calcul) ce qui semble optimiste. Ou alors j’ai mal compris.

Merci à nouveau d’avoir jeté un oeil !

Pour le calcul du TD Corum sur 25 ans, je pense plutôt qu’il faut voir ça comme une revalorisation « proportionnelle » (donc l’année 2 vaut 7%(1+0.5%), l’année 3 est Y2(1+0.5%) et ainsi de suite) ce qui donne au bout de 10 ans 7.321%, au bout de 25 ans 7.890%. J’espère ne pas me tromper sinon en effet c’est complètement surestimé !

Oui, elle est en partie transparente, c’est mieux si ouverte dans un onglet dédié.

C’était juste la partie prêt sans loyers ni déduction d’intérêts d’emprunt.

Je possède plusieurs SCPI, à crédit, en cash et maintenant en démembrement.

En cette période de remonté des taux (4,77% dans le cas de @la_cort ) et sur le long terme, avez-vous étudié le démembrement ?

Certes, il faut avoir de l’épargne pour investir, mais les clés sur le long terme 20 ans sont intéressantes.

Au final, en lissant dans le temps un remboursement de crédit en investissement en nu propriété. On arrive à la fin à un plus grand nombre de parts de SCPI, une imposition nul pendant 20 ans et une flexibilité sur les versements (en cas de coup dur de la vie, ou en cas de rentrée d’argent), on peut diversifier les SCPI dans le temps . En 20 25 ans des SCPI stars d’aujourd’hui peuvent devenir moins intéressantes demain.

Inversement, de nouveaux acteurs peuvent apparaitre. Le démembrement et l’investissement progressif me semblent attractifs. C’est la stratégie que je suis et que je conseille à mes clients.

Bonjour @la_cort

Juste pour précision, on ne peut plus investir chez Corum Origin à travers FranceSCPI. A priori Corum a arrêté tous les partenariats et il faut passer par eux. C’est ce qui m’a été indiqué hier par Linxea et avant hier par FranceSCPI.

Bonjour @southside,

Intéressant, ce n’est pas ce qui m’a été dit encore jusqu’à avant hier Peut être qu’il faut en effet opérer légèrement différemment pour cette SCPI, je confirmerai qu’en j’en saurai plus.

Je viens d’échanger avec FranceSCPI qui confirme ce que vous avez entendu, même si en pratique cela n’empêche pas d’y souscrire via la proposition de financement obtenu par FranceSCPI (dans mon cas, je pourrai effectivement allouer une part de mon projet à Corum).

En fait, la souscription se fait directement via Corum, mais il n’y a pas de démarches particulières à faire en plus, le bulletin de souscription étant signé de la même manière et la banque prêteuse se chargeant de faire la transaction directement. La différence est que FranceSCPI ne touche aucune commission dessus, et le suivi de cette SCPI ne sera pas possible via l’interface FranceSCPI.

@la_cort les 5 scpi qui sont dans ton plan d’investissement, c’est toi qui les a choisi ou c’est FranceSCPI? Parce que si c’est eux, je ne comprends pas pourquoi pour moi ils ont tout simplement refusé car ils ne traitent plus avec Corum. J’aurais aimé moi aussi avoir une proposition, d’une ou plusieurs SCPI, tant que ça intègre Corum Origin.

Par ailleurs je voulais te dire aussi que ton prêt ne peut pas être du prêt conso, as tu vérifié ce détail comme Fabian a dit ? Les prêts conso généralement c’est pas plus que 75k de capital. 200k ça ressemble à un prêt immo. Et les prêts conso ne peuvent pas être rachetés il me semble aussi