Cela fait un moment que je lis et suis des conversations mais je franchis le pas et vous demande votre avis.

Voyez vous, j’investis actuellement essentiellement sur un PEA composé d’une ligne s&p500 que je renforce en DCA depuis maintenant 1 an. J’ai certaines convictions sur le marché US et sur certaines entreprises américaines.

Mon PEA est actuellement ouvert sur Fortuneo avec l’option Stater me permettant d’investir un ordre mensuel dans la limite de 500€ sans frais de passage d’ordre. J’ai pour le moment une somme rondelette de 5000 € (à mon niveau bien sûr) que je dispose pour investir.

Me conseillerez vous de renforcer ma ligne PEA malgré le frais de courtages que ne sont pas optimisés ou bien l’ouverture d’un CTO en complément vous semble pertinent ?

Est-ce que vous me conseillerez d’ouvrir un CTO (j’ai IBKR en tête) sur lequel je “saisirai” quelques occasions ou du moins achèterais des titres que j’estime être correctement valorisés. Ou bien de continuer à renforcer ma ligne de PEA.

Merci à toute la communauté pour vos conseils, ça aide beaucoup.

Je sais bien ce point surtout que je suis dans l’optique long terme ce qui joue en faveur encore d’un actif capitalisant sur PEA.

Mais le fait que ce soit un ETF, certe qui dilue le risque, m’expose à une perf moyenne tandis que certaines actions peuvent être des opportunités et j’en vois quelques une actuellement.

L’idée d’avoir une poche à côté en plus d’un DCA me séduit mais je ne sais pas si c’est objectivement une bonne idée ou non.

Peut être que je ne me rend pas vraiment compte de l’impact de ces 12,8% supplémentaires mais selon moi certaines opportunités pourraient rendre ça négligeable.

Toi a titre personnel tu investi que sur PEA en DCA ?

Les frais de courtage ont un impact négligeable sur le long terme, donc ça ne devrait pas être un critère pour ton plan d’investissement. Le seul critère c’est est-ce que tu te sens confortable a rentrer cette somme rapidement ou pas.

Si tu débutes evite de “saisir quelques occasions” ou fais-le avec tres peu de fonds.

Pour l’idée de est-ce que je me sens confortable, la réponse est oui, ça ne me dérange absolument pas.

Ensuite je ne vois pas ça vraiment comme du stock picking “risqué” si j’investis sur une entreprise particulière qui a de bon fondement, je voudrais juste être plus exposé aux actions qui tirent vers le haut les marchés.

Est-ce que parmis vous certains ont ce mode de fonctionnement ? Est-ce que vous le conseillerez vous même ? Ou le regrettez ? Et quelle partie de vos allocations vous attribuer à ce process '?

Environ 30% du World c’est les Mag 7, ça ne te suffit pas ?

Du stockpicking c’est forcément plus risqué, même si tu n’en as pas l’impression. Une action c’est toujours et beaucoup plus volatile qu’un indice.

Pour ma part c’est moins de 5% de mon patrimoine sur du swing d’actions. Et c’est une poche ou je sous-performe mes ETF.

Des frais de courtage à 0% pour 500€ par mois et des frais de garde à 0% pour ton PEA Fortuneo, avec la fiscalité du PEA, difficile de faire plus optimisé que ça ! Mon PEA et ceux de mes enfants (tous chez Fortuneo) sont trop vieux pour bénéficier de l’offre 0% pour un ordre par mois, et je le regrette… (il faut payer 60€ pour changer d’offre).

Avec un patrimoine en construction, attention à ne pas trop te disperser. Jouer avec le feu des actions individuelles en stock picking (peu importe sur quel support) est beaucoup plus risqué. Il vaut mieux assurer un solide socle de base en ETF dans un cadre comme ton excellent PEA et réserver la “saisie des occasions” (sur CTO ou PEA selon leur nationalité) à une (toute) petite part de ton patrimoine. J’ai 30 ans d’expérience en bourse derrière moi (alors que les ETF ne sont accessibles que depuis environ 5 ans) et j’investis pour mes enfants exclusivement en ETF pour leur éviter trop de montagnes russes en cas d’aléas. Moi, je fais encore du stock picking sur PEA, mais mes archives Excel sont pleines de lignes en négatif, vu les manques d’alternatives sympathiques autrefois.

Ton problème (et celui de beaucoup de jeunes sans doute), c’est que l’investissement en ETF semble “plan plan” et peu générateur d’adrénaline. Mais crois en mon expérience, après 10 crises et des lignes à -50% ou -80% (y compris sur des Sicav), on apprécie beaucoup “la dilution du risque et la perf moyenne” des ETF. C’est beaucoup moins excitant, mais dans des conditions boursières difficiles (qui reviendront… j’espère pas de façon durable), ça évite de se désespérer en voyant baisser méchamment ses “opportunités” qui paraissaient si prometteuses…

Tu mets le doigt sur le truc le plus difficile pour beaucoup d’investisseurs (moi compris). L’univers de la finance est tellement large et passionnant, que c’est dur de se limiter a du 100% ETF en passif - alors que c’est ce qui fonctionne le mieux sur le long terme !

Je suis totalement d’accord et j’ai un peu l’impression de me “brider” à rester cantonner à cette seule classe d’actifs. Et étant jeune, 25 ans, commencé à investir sur la fin de mes 23, j’ai une vision long terme et me dis que la volatilité ne m’inquiète pas. D’où mes questions

Merci pour ton retour détaillé, et je comprends totalement, il a aussi la un fomo sur la peur de rater une occasion qui joue c’est vrai.

J’ai aussi la question de ma capacité d’investissement qui grandit. Avant j’investissais 500 € grosso modo pour bénéficier de ce qu’apporte l’offre starter mais je peux à présent investir plus par mois.

Pour le moment, cela part sur des livrets mais mon matelas de sécurité est déjà constitué donc je souhaite investir ce reste mensuel.

Je ne pense pas que l’offre Fortuneo après starter soit alléchante dans mon cas.

Devrais-je tout de même changer d’offre ? Investir via PEA et prendre les frais de courtage etc. Ou bien investir sur une autre poche d’actifs ?

J’ai l’impression que beaucoup considèrent le risque comme quelque chose qui va forcément monter plus haut sur le long terme, malgré une forte volatilité sur le chemin.

C’est complètement faux. Plus de risque, ça veut dire : Plus de risque ! Les placements risqués peuvent finir a 0, et ça sert à rien de les garder 40ans, ça ne remontera pas.

Et tu peux être certain que la majorité des entreprises que tu connais aujourd’hui auront disparu dans 40ans. Le stock picking implique un risque réel, et la durée du placement va probablement jouer contre toi. Si tu ne sais pas comment analyser quand rentrer et quand sortir, ça se joue sur la chance avec peu de chance de succès.

Un peu de stats pour renforcer ce que dit Aurélien285 (avec qui je suis totalement en phase, visiblement…) : si une action perd 80%, elle devra faire +400% pour que tu retrouves ta mise (est-ce réaliste ?? et surtout, quand ??). Avec une perte de -50%, c’est +200% qu’il faut faire (c’est vraiment beaucoup).

Alors qu’une perte plus limitée d’un ETF en période troublée, disons -20%, ne devra faire “que” +25% pour revenir à son cours initial, ce qui est nettement plus facile à réaliser, et dans un délai raisonnable.

Alors là, par expérience, je suis complètement d’accord ! En général, ça se termine au bout de quelques années avec une vente en forte perte. Voir plus bas…

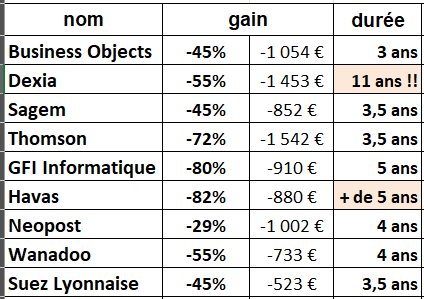

Pour appuyer les deux derniers propos, auxquels je souscris totalement, voici une archive exceptionnelle en première mondiale, extraite du fichier Excel de mon PEA en 2011 (rubrique “flops”, bien sûr. Mais notez la date : 2011, c’est après 2008 et en pleine crise de la dette) :

Le stock picking, j’en fais encore, avec quelques flops et des tops. Mais ce n’est pas/plus le gros de mon portefeuille boursier. Les ETF se gèrent tous seuls, j’ai juste à les choisir et à arbitrer de temps en temps. Moins de temps à y passer, c’est plus de temps pour vivre sa vie en préparant son avenir…

Starter : 0€ sur les 500 premiers euros investis dans le mois, puis 0.35% pour les ordres suivants dans le même mois , ce n’est vraiment pas ruineux si tu investis sur le long terme. Sauf si tu fais beaucoup d’ordres achats/ventes mensuels.

Je vous remercie pour vos retours d’expériences et vos points de vues avec Aurelien285.

En ce qui concerne ces flops, vous aviez investi dans quel état d’esprit à cette période ? Vous aviez étudié les fondements des entreprises afin d’estimer les potentielles valorisations futures ou bien vous aviez regardé des entreprises qui subissaient des baisse sans forcément se renseigner sur leur avenir ?

Plutôt les fondements des entreprises. Mais vu ma disponibilité à l’époque (un boulot à plein temps + une famille nombreuse à gérer, ça laisse peu de temps pour dormir et gérer ses investissements en profondeur…) et mon peu de moyens (salaire de prof+ famille nombreuse), je me fiais beaucoup à la presse spécialisée (comme la revue Investir), avec le filtre de ma “sensibilité propre”. Les ETF, c’est tellement plus facile et équilibré… j’aurais adoré avoir ça il y a 10/15/20/25 ans.