J’aurais besoin de vos lumières. J’ai bien du mal à comprendre la fiscalité des assurances vie en cas de succession après 70 ans.

En effet, mes parents vont bientôt atteindre cet age et ils veulent me protéger des frais de succession étant leur seul enfant. Mais le monde de la finance et de la fiscalité est un autre monde pour eux, j’essaie de les orienter au mieux.

Mes parents ont ouvert des assurances vie (deux), avec une certaines sommes. (Avant 70 ans donc)

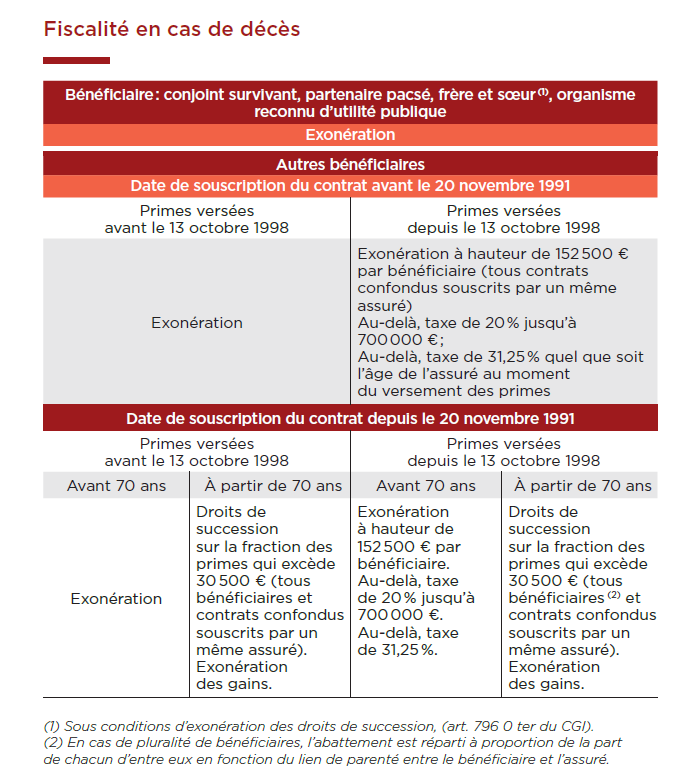

Je sais que l’abattement avant 70 ans est de 152.000€ et après 70 ans de 30.000 € (j’arrondis les sommes)

Mais comment se passe se changement d’abattement de 152.000 a 30.000?

Est-ce a partir du premier euro placé en AV après 70 ans ?

Par exemple, faut il qu’ils placent leur argent sur l’assurance vie avant 70 ans puis ils ne doivent plus faire un seul versement pour eviter que ce seuil passe a 30.000 ?

Est-ce que cela concerne uniquement les AV ouvert apres 70 ans ?

J’ai beaucoup de mal à trouver l’information de cette subtilitée du passage de 152.000 à 30.000 ?

Si quelqu’un peut t’éclairer, je lui en serais reconnaissant !

Ce sont les versements après 70 ans qui ont une fiscalité différente, l’abattement de 30 500 euros ne porte que sur la partie des versements et est commun à l’ensemble des bénéficiaires.

Les gains générés par les primes versées après 70 ans continuent d’échapper totalement aux droits de succession

Il est conseillé d’ouvrir un autre contrat pour les versements après 70 ans afin de faciliter le travail pour l’administration fiscale et l’assureur, et ne pas cumuler les différentes fiscalités des versements avant/après 70 ans sur le même contrat.

Ah d’accord !

Si je comprends bien; pour un contrat qui court avant et apres 70 ans, il y a un abbattement de 152000 + 30500€?

152000 pour la part versé avant 70ans + 30500€ pour la part versé après 70 ans.

La différence est que les intérêts compte dans l’abattement avant 70 ans, alors qu’ils ne comptent pas apres 70 ans.

Et quand ils parlent de prime, ils parlent enfaite des versements réalisés par le souscripteur, c’est bien cela ? (Je pensais qu’ils parlaient des intérêts, j’étais perdu…).

Il sera plus simple pour l’administration d’ouvrir une autre assurance vie.

Mais s’ils ne le souhaitent pas et qu’ils versent moins de 30.000€ sur leur AV à partir de 70 ans. Il n’y a pas à s’inquiéter pour la succession en faite ?

Oui les " primes " correspondent aux versements effectués.

Effectivement si ils font un versement de 30500€ sur le contrat après 70 ans, les bénéficiaires auront un abattement sur ce montant et les plus values seront exonérées de droit de succession.

Exact, seront fiscalisés aux droits de succession uniquement les capitaux versés - 30500 € (sous réserve de ne pas retirer des fonds dans un tel schéma).

Je remets le sujet en avant, un move ne me semble pas forcément clair:

Le cas est le suivant:

Avant 70 ans, 152.500€ sont versés

Puis, après 70 ans, 10k€ de capital sont retirés, puis 10k€ sont remis.

Le solde est identique, mais, on considère qu’en cas de décès:

Ce sont toujours 152,5k qui ont été versés avant 70 ans,

ou

Comme on a consommé ce qui a été versé avant 70 ans il y a eu 142.500€ avant 70 ans et 10k€ après 70 ans ? (puis qu’on a bien versé 10k€ après nos 70 ans).

C’est important dans le sens où, si quelqu’un a versé des 152,5k€ avant ses 70 ans, il pourrait se sentir obligé de ne plus y toucher pour justement pas perdre cet avantage à la transmission qu’il a construit ce qui « bloque » en quelque sorte ces 152.500€ déjà versés