Tout est dans le titre !!

Pour ma part, augmenter ETFs sur PEA, concentrer la

Part immo sur 3 SCPI seulement, developper part obligataire HY et IG.

Bonne année !!!

Salut, de ce que je comprend tu as une stratégie assez conservatrice de ce que je vois. Pourquoi ce choix ?

Gagner de l’argent ![]()

Proche de la retraite ![]()

2 « J'aime »

Perso, survivre avec deux enfants qui rentrent chez la nounou en septembre pour 2 ans (heureusement qu’ils sont nés en décembre). Continuer à pouvoir essayer de mettre de côté malgré tout sur mon Pea sans avoir à trop toucher à l’épargne de sécurité. Optimiser tous mes placements et espérer un rebond de ma SCPI qui a beaucoup baissé et une baisse des taux d’emprunts pour renégocier mon crédit (spoiler j’y crois pas trop)

Renflouer mes livrets après 2 achats de voitures, et continuer mes achats mensuels sur World + alternatifs + BTC !

Dépasser les 150k de patrimoine financier

Trouver la classe d’actifs vers laquelle me tourner pour commencer à me diversifier !

Vendre mon tout 1er appart acheté y a 20 ans environ.

Blinder mon PEA (1er objectif serait atteint) avec et le reste sur AV (les 2 chez Bourso)

Demander une avance sur AV de 100 000 € (Bourso)

Financer mon prochain achat immo toujours en nom propre pour le moment

Atteindre les 100k de patrimoine financier

- maintien pour une 3ème année consécutive des 50% d’épargne minimum

- augmenter mon livret à 10k (sécurité et apport prochain projet immo en 2027)

- renforcer la partie crypto (de ~15% à 20% de mon patrimoine net)

- atteindre les 150k de patrimoine net

Pour ma part je débute en investissement, 2026 sera donc pour moi une année de grand changement. Si d’ailleurs vous avez des articles à me conseiller de lire sur ce forum ou ailleurs, je suis preneur !

Notre situation :

- Propriétaire de notre RP depuis 2017 (construction neuve)

- Pacsé depuis novembre 2014 (37 et 33 ans)

- En CDI hors période d’essai tous les 2

- 2 enfants (7 et 4ans)

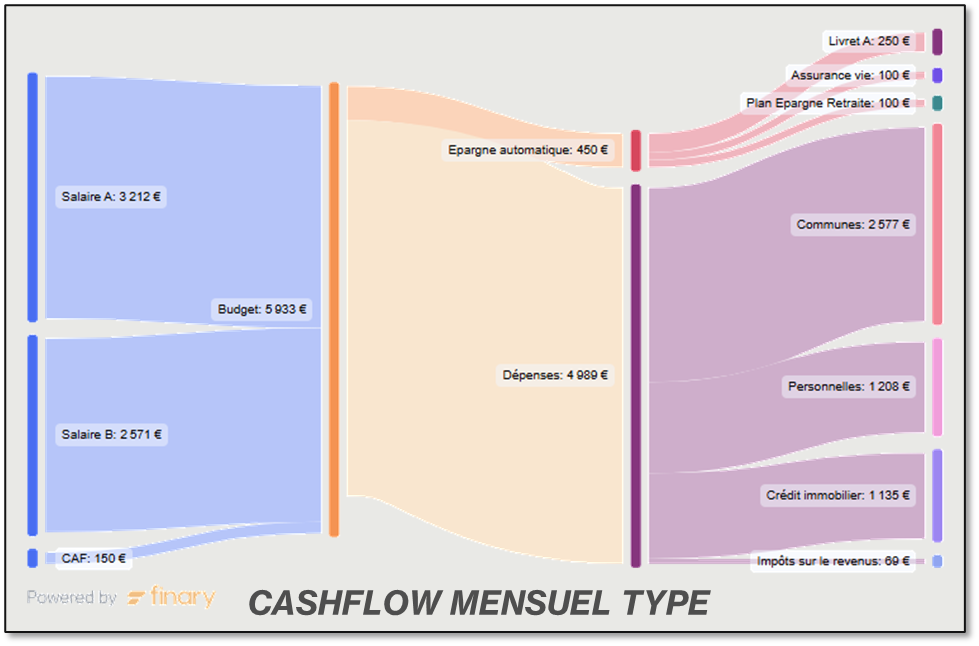

Voici notre flux financier mensuel moyen pour 2025 :

Projet en cours :

-

Signature d’un compromis de vente pour un investissement locatif d’un immeuble de rapport de 110k€ comprenant un T2 + un T3 revenant en réalité à 140k€ (+10k€ de FN + 20k€ de travaux) générant un loyer de 12.96k€ par an soit un rendement brut d’environ de 9.2%. Les locataires sont déjà en place depuis plus de 4 et 2 ans.

-

Finalisation du dossier de banque puis recherche d’un financement pour l’immeuble de 130k€ sur 20ans (j’espère avoir un taux d’au moins 3.2% avec un apport de 10k€), accord de principe verbal de ma banque à 3.5% sur 20ans avec seulement 3k€ d’apport).

Mes objectifs à venir :

- Ouvrir une assurance vie et/ou un PEA pour mes filles => 25€/mois jusqu’à leur majorité

- Comprendre et mieux ventiler mes placements en unité de compte sur mes assurances vie

- Faire les travaux dans mon investissement locatif

Voila voilà ![]()

1 « J'aime »

Bonjour,

Pour ma part, mes objectifs 2026 sont les suivants:

- atteindre les 70k en bourse (46.5k au début de l’année)

- Atteindre 350k de patrimoine net (310k en début d’année)

- dégager 3k/mois de cash-flow issus de mes invests (2k en début d’année)

- Acheter mon 3ème immeuble et atteindre les 20 lots (15 en début d’année)

- Blinder mon LDDS pour constituer mon épargne de précaution impactée par mes récents investissements

ça sera déjà super si j’arrive à tout ça ![]()

Bonjour

Pas mal le diagramme de FInary (je suppose c’est avec l’abonnement ?)

En revanche considéré le rbt de crédit immobilier comme une dépense et pas comme de l’épargne (hors partie intérêt bien sur) c’est pas très réaliste (mais au moins c’est conservateur)

Hello, sans indiscretion, il y a quoi dans ton PEA ?

Moi faire 8 a 10 K€ de plus value d’ ici fin juin pour partir un mois au soleil cet été. Je mise surtout sur les fonds basés sur les metaux precieux qui explosent : or, argent, cuivre platine…

Slt

C est une année de midterm, historiquement la moins bonne aux US (voir 2018 2022) donc cette année c est juste profiter des opportunité avec mes liquidités prévues a cet effet et espérer une explosion (logique historique aussi) en 2027. Je sais que le passé ne prévoit pas l avenir mais la moyenne en année midterm au US c est 4,6 contre entre 10 et 15 en moyenne les autres années et 17 l année apres midtrem .

Bonne épargne à tous.

Juste un ETF Monde et du stock picking en nom propre. Pour l’instant j’ai pris que du Air Liquide, mais j’en envisage d’autres comme Total, etc…

Et j’ai aussi un PEA-PME où je fais du stock picking (les IFO : introduction en bourse) et du crowfunding

Pour répondre à ta question, le graphique est issue de l’outil finary cependant je l’ai construit manuellement et c’est vrai qu’au final le remboursement de notre résidence principale est au final plus un investissement qu’une dépense. Je prend note de la remarque ![]()

pour 2026, je dois rembourser 26k de mylombard donc j ai du mal a bien planifier mais je tente une grosse reallocation d enveloppe et faire +30k net sur le patrimoine net

d ici 2028/2029 je veux

plus de 100k en crypto (tres loin)

plus de 100k en scpi (mi chemin)

plus de 100k sur mon pee (encore un peu de chemin)

donc j espere pouvoir rajouter 20k en 2026

ouvrir une av lucya pour les titres vif, j arriverai presque au bout de ma collectionite

arbitrer mes placements en dessous de 3k (shares, corum life, etc) en fonction des opportunites pour ne pas perdre ma PV (prime, cashback)

transferer mon per bourso vers spirit ou fortuneo (si prime)

decider si j essaie de faire les 200k sur bourso vie pour refaire un mylombard ou commencer a arbitrer sur pea et louve inifity ou pee