Je possede un PER où j’investis chaque mois 300€ et j’ai à date ~15K dessus.

J’ai crée un sujet à ce propos puisque les actions et ETF étaient trop nombreux et répartis entre fond euros, obligations, et une 10aine d’ETF.

Après un point avec mon courtier (climb) qui est bien sans aucun frais, il me suggere de placer 50% de mes fonds et de mon investissement mensuel sur un nouveau produit qui s’appelle Diversification Monde (indice JUMBO40).

J’ai du mal à bien comprendre son fonctionnement et surtout à investir la moitié dessus . Le courtier m’assure que le capital reste protégé jusqu’à une baisse de l’indice de 50%.

Il m’a partagé la plaquette commercial mettant en avant les avantages et les risques et notamment:

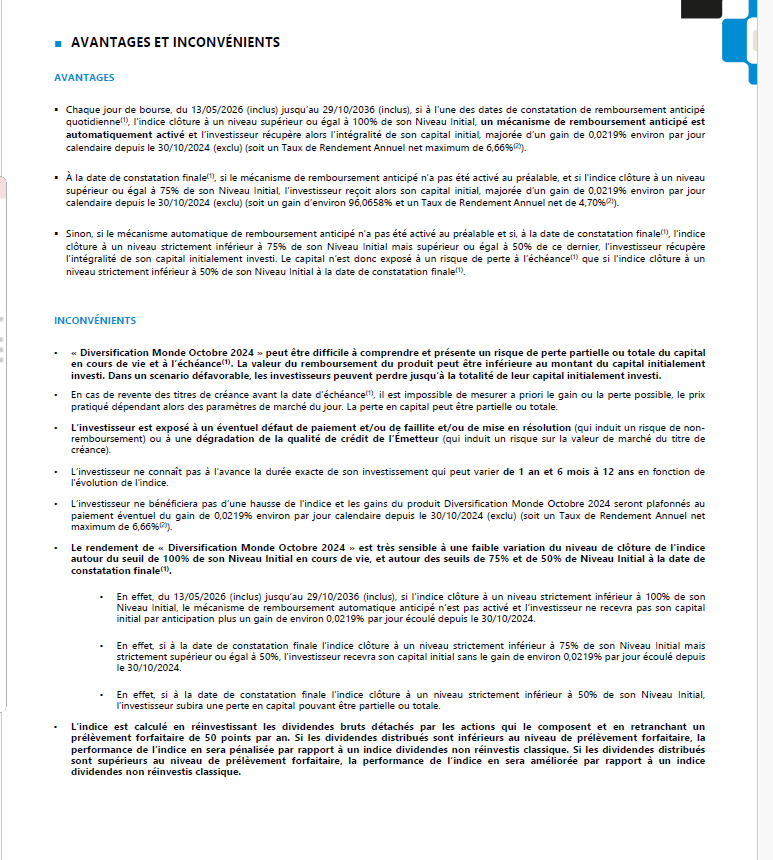

«Diversification Monde Octobre 2024» peut être difficile à comprendre et présente un risque de perte partielle ou totale du capital en cours de vie et à l’échéance(1). La valeur du remboursement du produit peut être inférieure au montant du capital initialement investi. Dans un scenario défavorable, les investisseurs peuvent perdre jusqu’à la totalité de leur capital initialement investi.

L’investisseur est exposé à un éventuel défaut de paiement et/ou de faillite et/ou de mise en résolution (qui induit un risque de non-remboursement) ou à une dégradation de la qualité de crédit de l’Émetteur (qui induit un risque sur la valeur de marché du titre de créance).

Qu’en pensez vous? Est ce une « opportunité » d’investir 50% de mon capital dessus ? Le courtier n’a t-il pas a gagner à pousser pour ce produit ?

A titre personnel, je n’ai jamais été convaincu par un produit structuré. Je pense que ton courtier doit toucher son petit billet

Voici une vidéo de Xavier Delmas qui décrypte deux produits structurés. Cela pourrait t’aider à comprendre ce genre de produits. Il me semble que dans la majorité des cas, ce genre de produits sont pour la banque/courtier un « pile je gagne, face tu perds ». Il faut bien que la banque/courtier se rémunère et rien de tel qu’un produit complexe que l’investisseur lambda ne peut pas comprendre.

Un conseil basique (dérivé de Peter Lynch notamment) serait de n’investir que dans un produit que tu comprends (attention au biais Dunning-Kruger cependant).

P.S. : Aurais-tu le lien, la brochure du produit pour que l’on puisse l’étudier un peu, s’il te plaît ?

Quel est le « decrement » du produit? Fais une recherche sur ce « concept » si il y en a un. En general le courtier va te conseiller ce sur quoi il gagne de l’argent donc difficile de faire confiance les yeux fermés.

Je n’ai toujours pas vu de produit structuré interessant. Je doute que ca arrive.

Les produits structurés sont paradoxaux car ils sont complexes mais proposés à des clients souvent peu avertis.

Sans rentrer dans les détails de ce produit en particulier, il faut savoir que bien sur ton courtier a intérêt que tu places dessus car ça sera beaucoup plus rentable pour lui que tes fonds placés en fonds euros.

Généralement il touche un upfront (1-2%) du montant placés plus des frais de gestion récurrents.

Merci Raphael. La video est trés interessante effectivement et l’impression que cela arrange surtout le courtier d’investir dans un produit compliqué pour un investisseur amateur et surtout avec un vrai risque de perte de capital

Oui j’ai la brochure mais pas sur de pouvoir l’attacher ici mais voici quelque screens

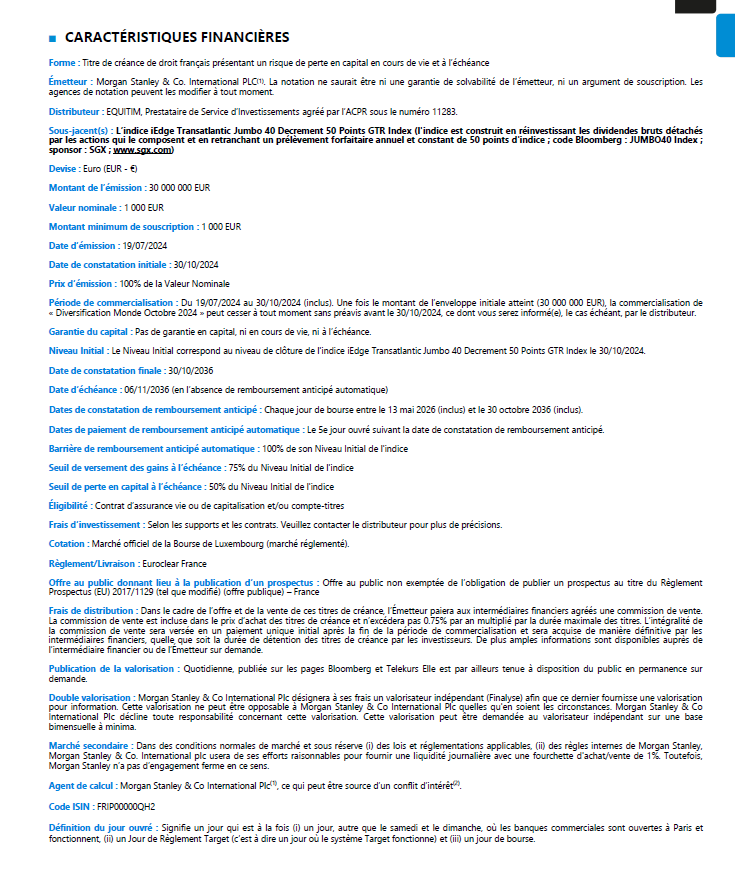

Le produits structuré est calé sur un indice axé grosse capi européenne et américaine (20 de chaque coté)

En gros le top du S&P et le TOP de l’Eurostoxx faudrait regarder dans le détail ,

c’est dans le même principe que cà en moins large

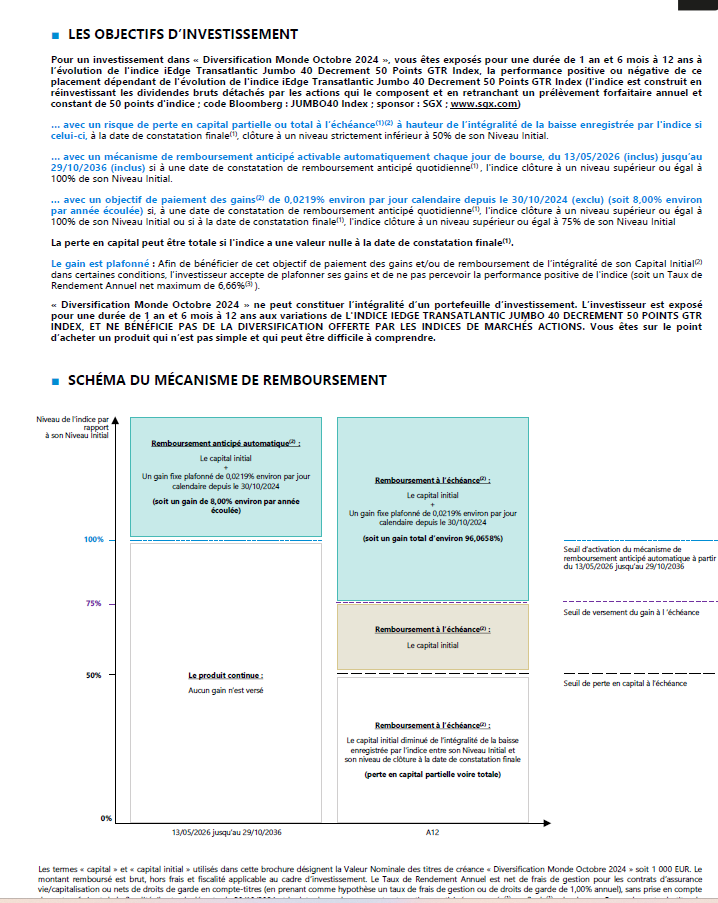

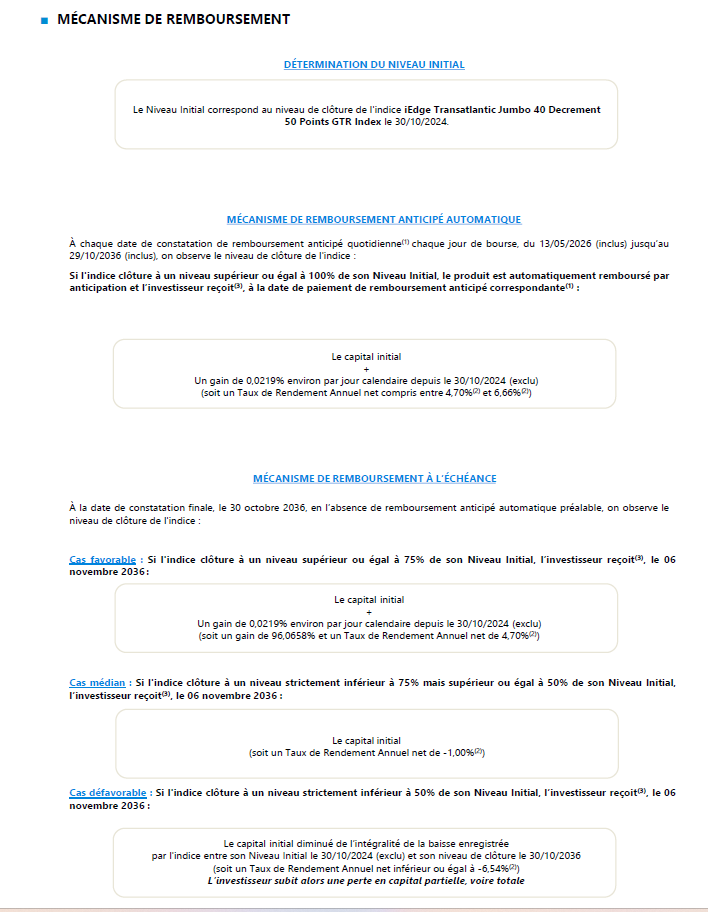

il peut s’arrêter automatiquement a partir du 13/05/2026 et peut durer jusqu’au 29/10/2036 .

L’autocall est déclenché après le 13/05/26 dès que l’indice de référence est strictement supérieur au niveau initial. (Tu peux glisser directement les documents plutôt que des screens)

L’indice est a décrément et donc contrairement a ce que l’on pourrait comprendre dans la vidéo , n’est pas favorable a l’investisseur . Les dividendes viennent minorer le décrément et c’est un point de vigilance . Plus le taux des dividendes est bas , plus ton indice baissera dans le temps .

Il y a des barrières de protection du capital à l’échéance . C’est assez simple a comprendre

En gros le rendement est de 8% brut par an .

Les coupons ne sont pas capitalisant et ne sont versés qu’au dénouement du produit .

Voila en gros le fonctionnement , Ton CGP est là pour rentrer plus en détail si tu as des questions.

Ce genre de produit est a intégrer dans une stratégie globale.

Disons que l’espérance de gain est bien plus importante avec un ETF, cependant dans tes messages, on note une aversion certaine au risque. Il ne faut pas perdre de vue qu’un ETF classique investi 100% en action est sensiblement plus risqué qu’un fond structuré avec protection du capital.

Au final plutôt que de faire 50% fond euro et 50% structuré comme conseillé par ton courtier, tu peux faire 80% fonds euros et 20% ETF ou 90%- 10% si tu veux limiter le risque de perte en capital sur le contrat tout en essayant de booster sa performance.