J’ai visionné une vidéo de Xavier Delmas (au titre quelque peu putaclic) sur la gestion de son PEA lorsque l’âge de la retraite est venu.

Personnellement je n’avais pas encore réfléchi à la question, probablement parce que je dois encore travailler ±15 ans avant la date fatidique.

Mais le sujet est intéressant et je me demandais si vous aviez déjà prévu un plan B pour votre PEA à ce moment là.

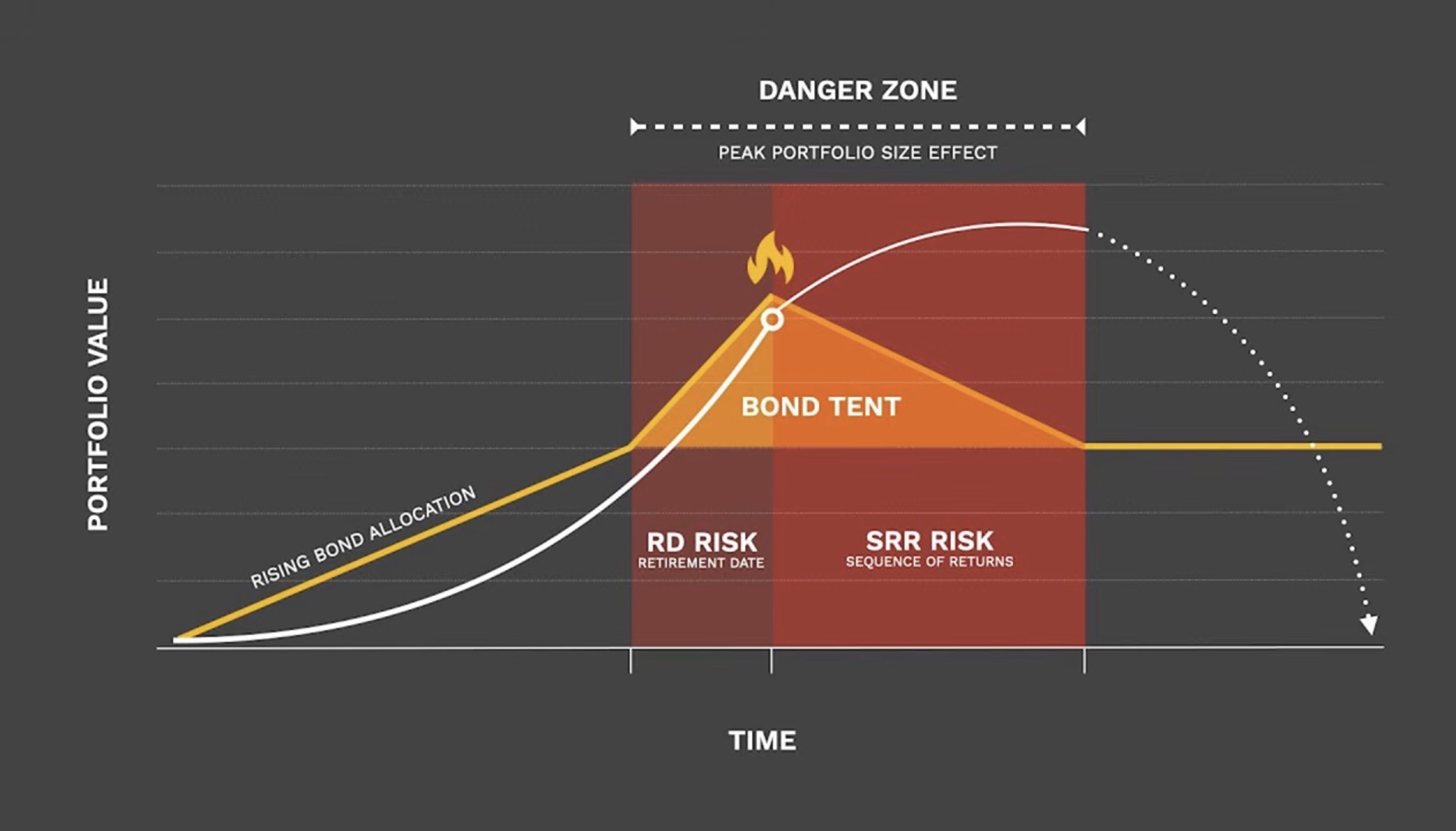

La solution qu’il propose, somme toutes assez logique, c’est de « swapper » une partie de vos actions/ETF en obligations au fur et à mesure que vous approchez du départ à la retraite pour protéger son capital d’une éventuelle forte baisse des marchés.

Puis d’éventuellement faire l’inverse lorsque la date critique (départ à la retraite) est passée (BOND TENT).

Rien de révolutionnaire ni extraordinaire mais encore faut-il y penser.

On pourrait croire qu’il faille laisser son PEA en mode accumulation alors que vous rentrez dans une phase où vous allez ponctionner régulièrement dans votre capital investi. C’est son raisonnement.

Avez-vous déjà songé à la question de votre patrimoine boursier à l’âge de la retraite ? Quel est votre plan ?

Bonne vidéo, mais fortement inspirée de contenu plus complet, où tu retrouveras plus en détail les notions de risk of séquence of return et de glidepath:

Parfait pour qui voudra approfondir le sujet, merci du partage. Et personnellement, 28 minutes d’anglais ne me feront pas de mal !

A ce propos je suppose que tu soumets un lien vers un site en anglais parce que le sujet est peu documenté en français.

Hier @HugoDCA faisait la promotion de son blog sur la finance et l’épargne, voilà un sujet sur lequel il pourrait se pencher et trouver une belle audience !

Les influenceurs américains ont 10 ans d’avance, donc c’est une référence naturelle pour qui veut creuser le sujet. Maintenant Xavier Delmas fait un copier coller d’une stratégie américaine, sans l’adapter au contexte français. A mon avis il est réellement la le manque. Quel est le véritable besoin d’un retraité francais qui touche en parallèle une retraite par répartition

Et donc pour parler concrètement du sujet, cette vidéo me fait réfléchir à la composition de mon PEA actuellement.

J’ai 53 ans et mon PEA seulement 1 an. J’y ai investi 40.000€ et j’ai une part obligataire à hauteur de 30%.

J’ai l’impression qu’il est déjà en mode « départ à la retraite » ! Alors évidemment ce n’est pas un hasard cette part d’obligation, j’ai un profil plutôt défensif, en tout cas pour cette enveloppe (peut-être, psychologiquement, pour contrebalancer mon exposition à Bitcoin (0.2 $BTC)).

Alors je ne vais pas changer mon fusil d’épaule après une vidéo YouTube et un article de blog (pas encore lu…) mais comme j’ai l’intention d’investir sur les 5 prochaines années encore 10.000€ sur mon PEA je me demandais s’il ne fallait pas qu’ils servent à le rééquilibrer en diminuant légèrement l’exposition obligataire.

Peut être que tu n’auras pas besoin d’argent le jour de tes 64 ans. Le cas échéant tu auras eu une perte d’opportunités très importante à avoir eu une part obligataire aussi importante pendant aussi longtemps.

A chacun de faire le point mais en France on est souvent trop prudent plutôt que l’inverse, alors qu’on a la sécurité sociale, la retraite, la bombe atomique, bref un cadre relativement secure qui nous permettrait de prendre plus de risque.

Bonjour,

La retraite est encore loin pour moi (pas avant 25 ans normalement), mais je n’envisage pas de rendre mon allocation plus défensive plus d’une décennie avant un tel changement de vie (idem donc pour un achat de RP). Alors évidemment nous ne sommes jamais sûrs à 100%, mais je pars du principe que 10 ans sont en général suffisants pour compenser les plus fortes pertes, et je garde toujours une petite poche à réemployer rapidement (fonds euros notamment) dans ce cas de figure.

En revanche, à partir de 55 ans, là je deviendrais plus frileux, en arbitrant régulièrement vers des fonds moins volatils. Et surtout en sachant retirer mes gains éventuels.

C’est assez bien dit dans la vidéo, je pense que psychologiquement cela ne doit pas être évident de basculer du capital actions vers des obligations quand on a passé une partie de sa vie à chercher le meilleur rendement (vs risque).

La crainte de passer à côté d’une embellie boursière durable… et commencer à calculer le manque à gagner ! Plus on vieillit plus on est sage dit-on, ce serait donc plus facile à appréhender en fin de carrière professionnelle.

En investissant tout de suite 10.000€ dans mon PEA sans renforcer les obligations je passerais leur pondération de 30 à 24%. Wait & think.

Pour retraités actuels (cad les boomers – qui ont siphonné toutes les ressources du pays à leur profit depuis 50 ans) c’est entendu, mais pour les plus jeunes, le taux de remplacement futur ne s’annonce quand même probablement pas super…

Départ à la retraite proche pour moi (un peu en avance après 40 ans de cotisations au lieu de 43, donc pas au taux plein). Mais le PEA reste mon placement préféré, vu que je n’ai commencé à réellement le remplir qu’en 2020… Je compte vivre encore longtemps (pas vous ?) et ça me laisse du temps pour continuer à le laisser fructifier, surtout avec tous les prélèvements sociaux qui font des petits en attendant d’être ponctionnés à la sortie (18.6% au lieu de 17.2%, zut !).

Par contre, je vais utiliser d’autres placements pour mes compléments de revenus. Et, probablement, je liquiderai le PEA à 69 ans pour en verser le contenu sur une assurance vie.

Effectivement, faire profiter ses héritiers d’un abattement de 152.500€ au lieu de 30.500 ce n’est pas une mauvaise idée.

70 ans c’est charnière.

En revanche, @Agnes13, la question, par rapport au sujet, est plutôt de savoir sur quels produits tu comptes transférer le capital de ton PEA vers l’AV.

Maintiens-tu ton portefeuille actuel (ETF/actions) ou bien diversifies-tu vers des obligations (ou fonds en euros) ?

en effet, c’est l’objectif (457 k€ sans droits de succession pour mes 3 enfants = valeur des assurances à mon décès, PV incluse). Mais ça nécessite d’être fait avant 70 ans.

sans doute un mix, en fonction de ma situation (santé / famille / finances) à ce moment, avec sécurisation au fil du temps par des arbitrages. Par nature, j’ai un profil dynamique, mais j’essaierai de me faire violence sur cette partie de mon patrimoine, qui s’y prête bien…

Je pense qu’il ne faut pas raisonner, pour la sécurisation, sur le seul PEA comme mentionné dans l’énoncé initial, mais sur l’ensemble du patrimoine financier / immo. On peut garder un gros PEA 100% en actions/ETF si on sécurise par ailleurs. Si le patrimoine est à 75% en bourse ou risqué (PEA/CTO/crypto/…) avec une retraite insuffisante pour ses projets de retraité, il faut en sécuriser une partie, en pensant de surcroît à la succession. Personnellement, j’aurai besoin d’un complément de revenus “raisonnable” en plus de ma pension, pas de générer 100% de mes revenus à la retraite avec mes seuls placements. Cela laisse de la place pour les supports risqués dans mon patrimoine.

J’ai prévu d’utiliser (sans le savoir, comme M. Jourdain…) la méthode des compartiments évoquées dans la vidéo : quelques années de revenus sécurisés et le reste plus risqué (obligations et surtout actions/ETF). Je mets les SCPI (que j’achète depuis quelques années en vue de la retraite) dans la 1ère catégorie, sans en être complètement sûre vu les aléas qu’on voit sur certaines SCPI.