Bonjour à tous.

Je vais liquider mon AV « frais » chez SG et je dispose de 10k que je souhaite allouer en SCPI.

Deux ont retenu mon attention:

Iroko ZEN

Remake live

Je précise que en complément de ça, 15k iront sur PEA et 5K sur CTO. Le reste on se refait un matelat de sécurité et on s’élimine le crédit.

Ma question à ce stade: faut-il que je fasse un 50/50 sur ces deux SCPI, ou bien puis-je partir sur une seule et unique?

Pour info, ces parts seront achetées hors AV et mon TMI est pour l’instant très faible.

J’attends vos retours avec impatience.

Merci d’avance

Salut.

Personnellement je mettrai 50/50 avec léger avantage Iroko.

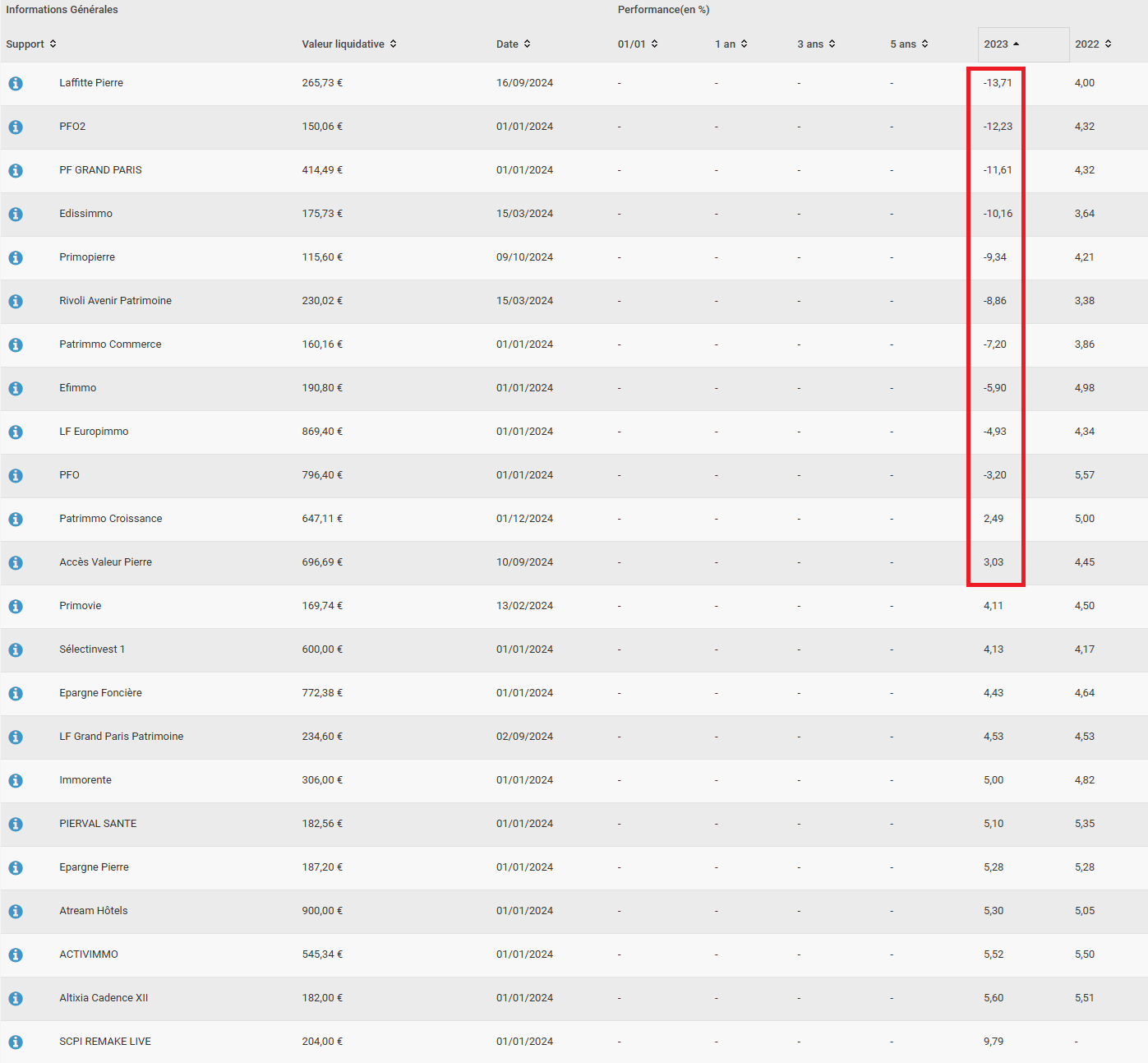

Iroko est bien car les frais de souscription sont offerts si tu sors après 3 ans contre 5 pour Remake Live. De plus, la valeur de reconstitution chez Iroko est excellente malgré la revalorisation effectuée cet été alors que chez Remake, la valeur est stable.

Enfin, capitalisation et collecte plus intéressante chez Iroko et la répartition des actifs est moins orientée bureaux.

Côté Remake, tu as pour l’instant un meilleur taux de distribution malgré des frais de gestion légèrement plus élevés et tu as une répartition plus européenne que française par rapport à Iroko.

Après si tu prends l’une ou l’autre, tu ne peux pas te tromper dans tous les cas.

Par contre, as-tu besoin des loyers? Si non, pourquoi ne pas investir en nue propriété pendant une durée fixée ?

Moi j’ai les deux mais pour certains ça peut faire « doublon ».

Tu n’es pas sur des gros montant et pas de frais d’entrée donc je ferai en fonction de ta philosophie. Peut etre que la stratégie d’une de ces scpis te plais mieux.

Pour des questions de diversification tu peux investir dans 2 SCPI différentes, c’est très bien aussi.

Merci déjà de vos retours.

D’une part concernant les loyers, c’est dans l’optique de profiter de l’effet boule de neige; ainsi accumulation des loyers et réinvestissement en fin d’année ou au fil de l’eau selon les montants.

Concernant les deux scpi je te remercie de cette info.

Donc si je résume question achat:

soit du 60/40 voir 55/45 avec avantage a Iroko;

Soit choix sur une d’entre elle avec avantage a celle qui me conviendra

Sincèrement j’avais pensé à partir sur la Spirica. Cependant si c’est ouvrir une AV uniquement pour des SCPI je ne vois pas trop l’intérêt. Sachant d’autant plus que si de nouvelles SCPI sont publiées sur EPARGNOO, cela sera plus facile d’en profiter.

Oui les choix sont plus limitées via une Assurance vie .

Je trouve que cela facilite la gestion, pas de déclaration a faire aux impots, loyer directement réinvestis tout les mois, actif plus liquide,…

Oui 17,2 % mais cela est proche de l’imposition sur des scpi européenne a quelques % .

Mais si on a pas besoins des revenus je trouves cela plus simple de gestion via une AV.

Oui je comprends tout a fait. Apres le problème j’ai deja un AV en gestion déléguée chez SG; pour l’instant ras. Ouvrir une autre av me forcerait a trouver une stratégie différente par rapport au pea et cto: sur le premier j’ai realloué les positions sp500 vers le wpea car mon cto m’expose principalement au valeurs us, tout comme mon av même si en moindre proportions. Mon objectif c’est limiter au max l’ovelap

je ne comprends pas, tu peux ouvrir une AV uniquement pour y mettre des SCPI.

Ce n’est pas nécessaire d’y ajouter du SP500, Nasdaq ou autre ETF .

Personnellement j’ai une assurance vie Netlife 2 (spirica) ou je loge mes SCPI, j’ai fait ce choix pour limité mon imposition et je n’ai pas besoin des loyer pour le moment .

Je trouve cela également plus simple en terme de gestion, mais c’est un avis personnel, je m’arrache les cheveux déjà quand je fais ma déclaration d’impôts

Après de les prendre en direct ou via une assurance vie la différence de frais est faible entre les 2 sur des SCPI européenne .

J’avais vu passé l’info effectivement maintenant que tu fais une piqure de rappel. Je ne vois pas l’intérêt d’ouvrir une nouvelle AV qui a mon sens, tend à perdre du sens en SCPI.

en effet sur assurance vie (linxea spirit dans mon cas) je pense que l’assureur veut limiter les désinvestissements sur les SCPI en performance négative ou pas top

mais il faut bien se rappeller qu’investir dans des SCPI est sur un horizon d’au moins 10 ans !

comme d’autres, je ne rejetterais pas d’office l’option AV : ta TMI est très basse pour l’instant, mais dans 10 ans, il y a sans doute des chances qu’elle ait augmenté… Je pense qu’il ne faut vraiment pas négliger l’impact de l’imposition.

Le seul petit point négatif que j’y verrais c’est qu’il faut réinvestir manuellement tes « loyers » qui sont versés sur le fonds euros, alors que chez Iroko par exemple c’est automatique…

J’ai cru lire sur le forum Linxea qu’Iroko allait être référencée sur Spirit 2 courant Décembre.

Ce qui permettrait un joli split Remake/Iroko sur enveloppe fiscale.

Personnellement que ce soit en terme de facilité de gestion, de suivi, et pour des raisons fiscales évidentes je préfère loger mes SCPI sur ASV quand c’est possible.