Pour moi non, d’ailleurs je n’ai pratiquement pas de fond € aujourd’hui, mais pour nos parents ou la grande majorité des épargnants, je ne les vois pas prendre ce genre de décision, ça demande déjà un certain niveau de sophistication et de répondre à des questions qui ne sont pas si évidentes (hedge ou non ? duration moyenne des obligations ? Government ou Investment Grade ou les deux…).

Je donnais l’exemple d’un apport immobilier, non seulement ça peut durer 4/5/6 ans mais en plus ça reste des montants assez significatifs (25-50 K€), l’équivalent de plusieurs années d’épargne, la question « comment puis-je placer mon épargne dans l’attente d’un achat immo » est postée quasiment toutes les semaines sur le forum.

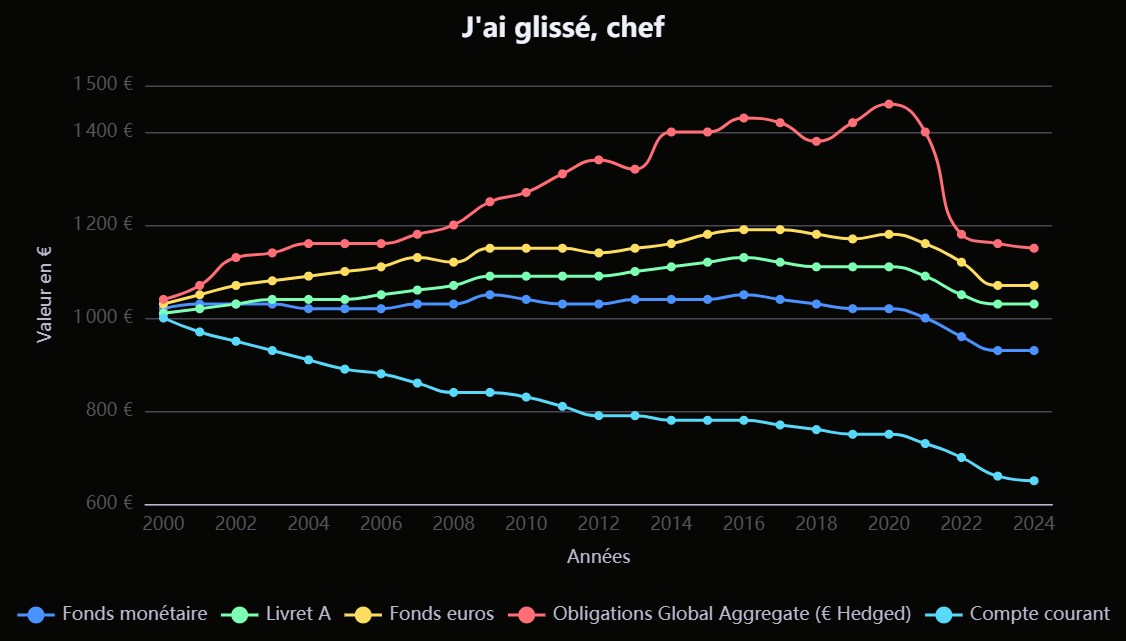

Essayons d’être cohérent, on tient tous le discours « attention à l’inflation et à l’argent qui dort », pour moi le fond € reste une option tout à fait valide dans ce type de situation.

Évidemment, pourquoi avoir des fonds immo quand la moitié de ton patrimoine est déjà constitué d’immo.

ça sera votre prochaine bataille ?

Toutefois, pour la plupart des apports immobiliers, les livrets réglementés font bien le taf, eux aussi. 35 k€ ou 70 k€ si on achète en couple, c’est déjà conséquent ! En termes de rendements nets d’inflation et de taxes, les résultats des livrets n’ont guère été différents de ceux des fonds € ces dernières décennies.

Après l’achat, on souhaite réduire la volatilité et qu’il nous reste des sous en portefeuille), on peut arbitrer son PEA en monétaire et le DCA vers les actions au fur et à mesure qu’on reconstitue des liquidités en livret. Cela permet d’avoir du cash mobilisable en cas de gros coup dur (chômage + récession par exemple).

Pour ceux qui veulent tenter de gratter un peu plus de rendement ou qui ont besoin de plus que les livrets, un fonds obligataire daté ou d’obligations IG à court terme (1-3 ans par exemple) est une solution assez simple également.

Mais pour un gros apport, on fonds € est une solution parfaitement acceptable. C’est sur le long terme, pour une allocation assez statique, que l’AV est survendue.

Oui, ça pourrait aussi faire le taf pour des projets un peu lointains ! Ce sera évidemment plus volatil qu’un fonds €, mais sur un horizon d’une dizaine d’années, on peut espérer des résultats assez similaires. Espérance de rendement un peu supérieure grâce à l’absence de frais, mais pas de lissage du risque de séquence par l’assureur.

Après, si l’on veut faire de la planification financière à l’échelle de sa vie, il me semble préférable d’avoir une vision plus globale au lieu de flécher des fonds sur des enveloppes pour des projets précis.

Se dire que l’on veut X k€ à une date précise et qu’il faut donc épargner graduellement cette somme en supports sécurisés est une approche un peu naïve, car on a de toute façon un risque d’inflation inattendue sur le chemin. Même si l’on pouvait prédire les rendements, l’objectif n’a pas un montant connu à l’avance !

On peut en revanche évaluer (un peu) la probabilité de disposer d’une certaine somme en € réels nets de taxes à un horizon donné, en fonction de son allocation.

J’ai pour ma part ouvert une AV (2 en fait) il y 2 ans pour 1) prendre date et 2) y « placer » la partie safe/sécuritaire de mon épargne.

J’investis donc environ 40% de mon épargne sur mes AV, 50/50 sur des fonds € et sur du LifeStrategy 20/80, pour diversifier un peu la partie obligataire.

Je sais que ce n’est pas « optimal » d’un point de vue purement investisseur ou rendement, mais ça m’apporte quelque part une certaine sérénité que je n’ai pas sur PEA. Et sur PEA, je n’ai pas trouvé un combo d’instruments obligataires facile à mettre en place que m’offrait le LifeStrategy sur AV. J’aurais pu le loger sur compte titre, mais je n’en ai ouvert que pour mes enfants (je pourrais en ouvrir un autre, mais je me suis dit que fiscalement ça ne serait pas si intéressant).

C’est quand même le seul moyen via les fonds euros boostés de choper du 4,6% net par an donc en soit pour moi ca complète bien un PEA/CTO et une vrai épargne de réserve/tampon via livrets…

Non durant l’été il n’y avait aucune contrainte d’UC, donc c’est sur 100%, et oui c’est un objectif mais ça reste parmi les meilleurs taux fonds euros + 1,60% … Donc ça sera toujours pertinent vis à vis des autres actifs et encore moins d’un livret…

Le biais est sur le fait de considérer une promo sur 1 an, non garantie, et de l’extrapoler au-delà. Quand on compare des actifs, la comparaison doit se faire sur un temps long.

Ok, mais donc cet été, miser sur l’objectif de 4,60 (qui a sauf écroulement du taux toute raison d’être) est un ratio rendement/risque qui donne un sacré avantage à l’AV…

Le postulat de départ et mis en avant par certains étant que y’a mieux ailleurs, mais aucun livret ne fait mieux, donc l’AV avec de telles offres est un très bon support sur ce rendement sans risques, qui n’a pas vraiment de concurrents hors supports + risqués.

J’ai l’impression qu’ils se basent sur la perf passé (2024) pour se fixer un objectif de 3%. Et que les taux ont baissé donc fort probable que les perfs ne soient pas aussi bnne qu’attendu.

Et l’assureur a tout intérêt à gonfler ses taux servis il a déjà sa pile d’excuses pour justifier des taux moins élevé qu’attendu.

=> Ca reste quelque chose d’intéréssant mais si c’est pour faire un A/R tu paies 30% de flat taxe et si c’est pour 8 ans tu n’as que 0,2% de bonus sur 8 ans

Je pense que le sujet est centré sur l’investissement long terme.

Quand la promo sera terminée tu vas faire quoi?

Tu vas accepter des rendements moindres?

Passer par la case taxe?

Chasser les promos des assureurs (et autres revendeurs) n’est pas une stratégie long terme, 4,6% est un taux qui commence à être intéressant surtout s’il compose et que tu peux le réiterer année après année sur une enveloppe capitalisante.

Je me sers surtout de l AV pour effectuer des rééquilibrages actifs offensifs/actifs défensifs sans frottement fiscal , je limite donc mon nombre d UC au maximum pour pouvoir effectuer cette manoeuvre

Je viens de regarder la vidéo, merci pour le travail intéressant et l’angle différent des vidéos Finary. Je me suis abonné et hâte de voir les prochains sujets.

Pour ma part j’ai 35 ans et pas de logique successorale à court terme (mes 2 enfants sont en bas âge). Je veux bien sûr optimiser la donation donc j’ai ouvert 2 CTO à mon nom avec investissements en ETF Monde afin de leur transmettre avec purge des plus values lorsqu’il sera temps, disons dans ~20 ans.

Pour ma propre épargne, j’ai un PEA où je loge mes ETF Action pour la partie « risquée », et 2 AVs pour la partie « sécuritaire », composée comme indiqué dans mon précédent message de Fonds € et Obligs aggregate via le Vanguard LifeStrategy 20 (environ 40% de mon épargne). Je n’ai pas de grosses dépenses prévues à court terme et suis propriétaire de ma RP.

Je me demande s’il serait mieux que pour mes versements futurs j’investisse sur un ETF Global Aggregate sur CTO, plutôt que mon mix Fonds € + LifeStrategy sur AV?

Perso à l’heure actuelle, vu le délabrement du pays mais en plus sachant qu’en France vos fonds ne sont couverts que jusqu’à 70k et que vous n’êtes même pas créancier de premier rang, je préférerais tout mettre sans la moindre hésitation sur btc.

Après une assurance vie Luxembourgeoise, le discours est différent mais tout le monde n’y accède pas.