Du même avis que les autres : regroupe dans du solide et diversifie tes placements, plutôt que tes établissements.

Du MSCI World dans un PEA Bourso t’en auras deux sans problèmes. Et le reste pour être « moins défensif ».

Pareil pour un CTO. Et je comprends tout à fait ta remarque sur les single stocks (si t’y passes pas toutes tes journées).

Avec ce patrimoine, faut que tu réfléchisses à comment le transmettre (notaire, fiscaliste, etc.), à démembrer, etc, sinon tes descendants vont devoir vendre pour payer les droits de succession ou liquider des positions de manière anticipée.

Idem pour l’organisation de tes futurs investissements si tu veux faire de l’immo : SCI etc. Ces structurations fiscales et financières, comme évoqué ci-avant, rejoignent de près les notions de structuration de transmission.

Si tu as de quoi mettre de côté, regarde aussi à l’étranger. Il y a des pays en forte voie de croissance dans le nearshoring, mais là il faut des contacts de confiance en béton armé. Par contre les opportunités sont très très bonnes.

Ca dépend des gens mais payer quelques milliers d’euros pour que derrière ils ne se fasse pas allumer fiscalement (que ce soit au niveau des loyers des scpi soumis à l’impot progressif donc hyper relou dans son cas ou au niveau successorale) et être rassurer. Perso je le ferai à son niveau de patrimoine/

Je profite de votre intervention sur ce point, il paraîtrait qu’il ne soit pas une si mauvaise idée de multiplier les AV d’un point de vue sécurité et garantie (70k par AV et par personne) en cas de désastre économique.

Multiplier les Assurance vie ne te protège pas forcément contre un désastre économique Si le marché chute, il chute tu n’es pas protégé contre la moins value. Il faut différentier faillite de l’assureur de la crise économique.

Une seule AV en fond euro peut largement suffire + un CTO (qui a l’avantage de séparer les actifs du bilan comptable de ton emetteur)

attention : il y a des risques particuliers à intégrer pour un professionnel de la finance, dont la rémunération, les bonus, la pérennité du job, les actions peuvent être fortement et simultanément impactés par une crise des marchés (tout peut lâcher en même temps…), ce qui implique qu’une forte exposition actions dans les investissements n’est pas aussi « simple » que pour un profil non financier, et qu’un « risk management » spécifique doit être prévu.

(Etant moi-même un ancien du secteur financier, j’avais traversé la crise de 2008 avec 75% de mon patrimoine en actions, mon job et mon bonus directement liés à la santé des institutions financières, plus des actions de ma boite également à risque… plutôt stressant… et tu pourrais avoir à vivre la même chose dans les 10 ans qui viennent…)

à 41 ans, sur 10 ans, avec ce type de rémunération, on peut doubler voire tripler son patrimoine, et pouvoir aborder la cinquante l’esprit très tranquille :), ça vaut la peine de se former un peu et de modéliser son « business plan pour lever le pied ».

En plus bien sûr de prendre des conseils auprès de plusieurs CGP, notaires, fiscalistes, etc pour creuser les différentes dimensions du patrimoine.

PS : il ne faut pas chercher à se constituer des rentes pendant la phase d’accumulation de patrimoine, la fiscalité n’étant pas favorable à cela en France. D’abord se focaliser sur la constitution d’un gros capital, puis, une fois qu’on a levé le pied, il y a plein de façons « efficaces fiscalement » pour financer son train de vie.

Je me dis qu’arrivé à un certain niveau de patrimoine, le crédit Lombard offre effectivement des perspectives d’investissement (ou plutôt de financement)très intéressantes.

Bien évidemment, il s’agit de « damage control », en gros sauver les meubles.

Avec 1M sur la même AV, en cas de crash vous êtes assuré à hauteur de 70K (7%).

Avec 4 AV à 250K, vous vous garantissez 70*4= 280K (28%), avec 5 à 200K, 350K (35%).

PS: On est quand même d’accord que si on doit se prendre une tôle, il vaut mieux se réveiller avec 35% de son patrimoine que 7%, non?

Ce n’est pas en cas de crash, c’est en cas de faillite de l’assureur que tu es protégé.

En cas de crash financier, si vous avez des actifs en UC et que ces derniers chutent, vous n’êtes assuré de rien du tout.

D’où l’intérêt du CTO où les actifs vous appartiennent directement (séparé du bilan comptable du courtier et de l’emetteur) . L’inconvénient c’est qu’il n’y a pas d’équivalent de fonds euro mais tu peux t’exposer aux obligations d’état.

Bien utilisé, c’est un formidable levier pour augmenter ta perf MAIS…

A manier avec précautions, j’ai fait un lombard pour l’immo locatif pro (acquisition des bureaux que je loue à ma boite via SCI IS). Sincèrement, ce n’est pas non plus hyper facile à gérer, ça demande un peu de sophistication, j’ai eu quelques sueurs froides au moment de la remontées des taux (c’est toujours à taux variables bien sûr), j’ai un peu rééquilibré (injecté du CC d’associé dans la SCI) et vendu quelques actifs du collatéral pour baisser la charge de la dette, j’étais passé d’un taux de 1-1.5% à 5.5 parallèle au choc obligataire historique qui composait la majeur partie de mon allocation AV. Heureusement que j’avais le cash flow des loyers…

Ce n’est pas de l’invest « pépère » DCA en ETF.

J’en aurais théoriquement la possibilité aujourd’hui sur la bourse mais je n’ai pas encore tenté l’aventure, j’estime avoir besoin de me former un peu plus sur le sujet avant de me lancer. A la limite, l’immo tu sais que tu as les loyers qui rentrent.

OK on ne va pas commencer à jouer sur les mots, qui dit crash, dit faillite des assureurs et le fond de garantie et d’indemnisation est conçu dans ce but.

Sinon, en continuant dans cette voie vous amenez de l’eau au moulin de l’alarmisme qui m’est reproché

Je sais qu’il existe des CGP totalement indépendants que tu payes aux honoraires mais c’est une espèce rare. Je n’ai presque que des apprioris négatifs sur les CGP classiques sincèrement, je ne crois pas que leurs intérêts soient réellement alignés avec ceux des clients et ceux que j’ai rencontrés ne m’ont pas fait bonne impression.

A la limite, si c’est une histoire de fiscalité, transmission, ingéniérie patrimoniale s’il faut un pro, j’opterais plutôt pour un fiscaliste ou un notaire.

Les deux événements sont pourtant bien distinct.

Si tu as 50k€ dans une AV avec un ETF world par exemple et que y a un krach à -50%. Tu n’as plus que 25k€ et tu n’es alors pas indemnisé par le fond de garantie.

Quasiment tous les assureurs ont survécu à la crise de 2008, pour autant si tu avais des actifs sous forme d’action à cette époque ta perte était réelle et non garantis.

De prime abord je vous rejoins concernant les CGP « C’est trop gratuit » qui vous vendent du produit avec rétro-commission.

Lors de mes recherches, et comme déjà mentionné par Amelie4, je suis tombé sur le site de Prosper Conseil (je n’ai aucun lien ni intérêt et n’ai pas testé) qui m’a donné une impression de sérieux et dont le site et truffé d’articles intéressants.

Oui bon ok, on parlait de fonds euros, mais d’accord.

(Il n’y a effectivement aucune garantie sur les UC que vous évoquez).

Oui mais il y a tout de même un lien de causalité, même si je vous accorde que ca ne sera pas forcément systématique, tout comme pour risque et danger.

PS: Ceci dit je ne trouve personnellement aucun intérêt à aller placer un ETF MSCI World dans une AV.

Pour moi une AV on y place, même si encore une fois je ne suis pas fan et continue de m’interroger sur la partie défensive de mon portefeuille, du fond euro et de l’obligation (pour en plus bénéficier de la protection que j’évoque).

Si on cherche du rendement on ne le fait pas sur l’AV mais le PEA, CTO ou autre actif.

Par contre pas certain que l’ETF MSCI World puisse être nanti pour le Lombard.

Et qui dit Lombard, dit AV Luxembourgeoise (500k, voir 250 dans certains cas le ticket d’entrée), dans le cas d’une AV « normale » c’est un crédit à 75% du montant de l’AV (fond euro/obligation chez Boursorama) et date fixe de remboursement.

Contrairement au vrai Lombard qui peut être à durée illimitée.

PS: Après vérification, pour le Lombard, comme « pseudo » Lombard de l’AV, il n’est possible de nantir que certains actifs (Fonds euros / obligations) que le prêteur pourra « saisir » directement sans une aucune procédure.

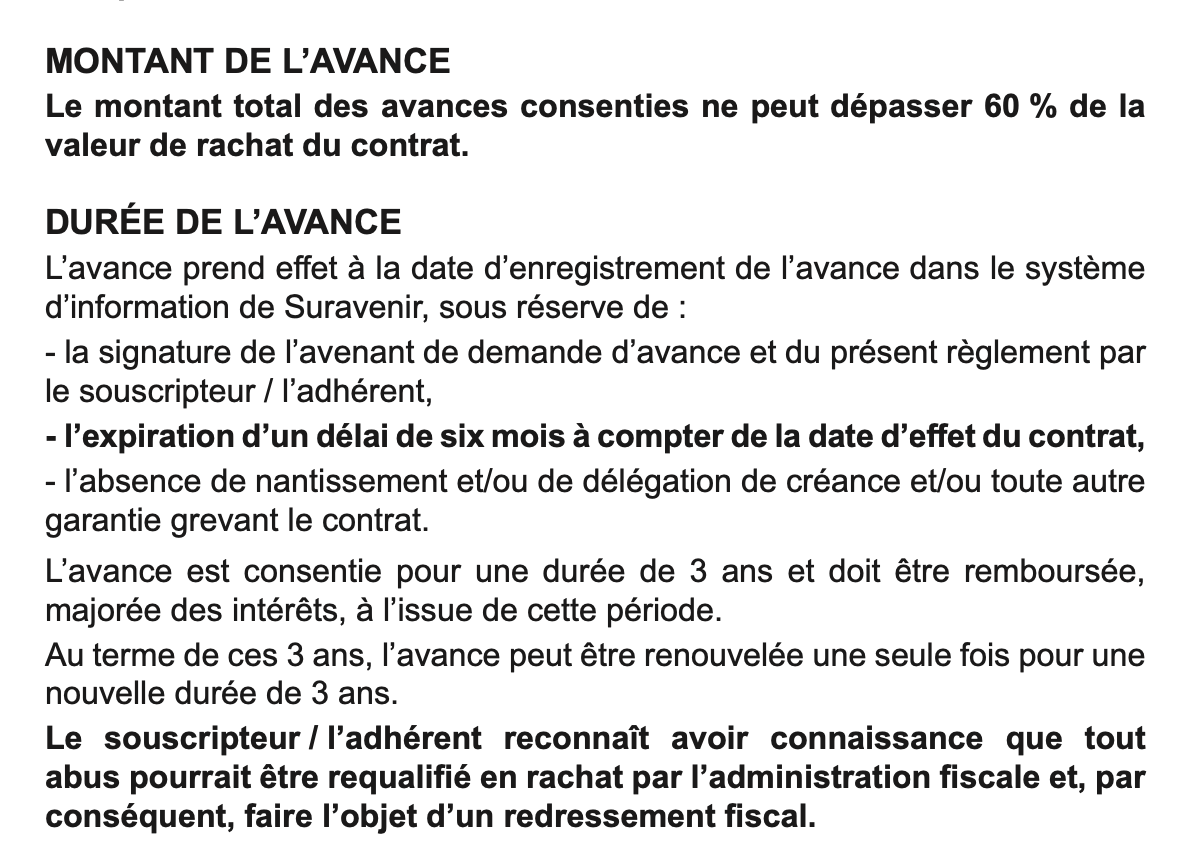

Il est tout à fait possible de solliciter une avance sur ASV auprès d’un assureur en France, en utilisant des ETF comme garantie collatérale. Généralement, cette avance peut atteindre 60 % de la valeur des actifs, avec une prorogation possible jusqu’à 9 ans, remboursable in fine.

D’accord, merci pour l’info mais ce n’est pas ce que j’avais trouvé lors de mes recherches sur le sujet.

Sans vouloir remettre en cause ce que vous avancez, vous auriez un exemple particulier d’AV qui le proposerait? (Pour étoffer mes connaissances sur le sujet).

PS: En dehors de l’AV Luxembourgeoise, j’avais identifié l’AV de Boursorama qui propose un « pseudo » Lombard, mais qui de mémoire ne permettait de nantir que l’UC fond euro / obligations.

(pour en plus bénéficier de la protection que j’évoque)

Cette protection est inutile sur CTO et d’autre support car tu n’es pas exposé à la faillite de ton courtier/emetteur. Si tu prend un ETF d’oblig d’état, tu t’exposes « seulement » à la faillite de l’état

Si on cherche du rendement on ne le fait pas sur l’AV mais le PEA, CTO ou autre actif.

Ne pas confondre enveloppe et actifs

On peut très bien faire du sécurisé avec un CTO (via une exposition à l’obligataire) comme du risqué sur AV (via ETF en action). Ce qui va me pousser vers une AV c’est l’avantage successorale qu’il y a dedans et non les actifs dispos à l’intérieur.

Le seule chose non dispo sera les fonds € mais cette garantie a un cout de frais d’enveloppe.