17 000 € sur Livret A (LCL), pour la sécurité et la capacité à saisir des opportunités.

Objectifs

Objectif très long terme : 5 000 000 € de patrimoine brut

En parallèle, je développe une chaîne YouTube et d’autres business en ligne afin de générer du cash plus rapidement et diversifier mes revenus.

Questions que je me pose

Selon vous, est-il pertinent d’investir dans l’immobilier en France aujourd’hui, compte tenu de la fiscalité, des charges, des contraintes administratives et du cadre réglementaire de plus en plus lourd ?

Ma répartition actuelle (majoritairement actions) vous semble-t-elle cohérente avec mon âge et mon horizon de temps ?

Est-ce que je devrais davantage optimiser la fiscalité (enveloppes, arbitrages CTO/PEA, etc.) à ce stade ?

Voyez-vous des angles morts ou des risques majeurs dans ma stratégie actuelle (concentration, exposition géographique, dépendance aux marchés financiers, etc.) ?

Merci d’avance pour vos retours et critiques constructives

Attention Linxea Spirit c’est une Assurance vie, pas un CTO ! Et l’enveloppe c’est une chose, ce qu’on met dedans c’en est une autre. Revérifie bien que ton allocation correspond bien à tes objectifs, il n’y a rien de pire que de mettre de l’argent sur quelque chose qu’on ne connait / comprend pas bien, et chacun a son propre chemin.

Ce serait peut-être plus constructif d’apporter des conseils concrets plutôt que ce genre de remarques, qui ne font pas vraiment avancer le débat.

L’objectif que je mentionne est le mien, et je ne prétends pas être expert. Justement, si je pose ces questions, c’est pour recueillir des avis et progresser.

C’est compliqué de te dire si c’est bien ou pas.

Par contre on peut te dire que ta stratégie est basé sur :

Grosse conviction US & Tech

Dans une macro-économie US qui bas un peu de l’aile, un $ qui se casse la gueule, les valeurs refuge / métaux / mat 1ère qui superforme, j’aurais tendance à dire que tu t’exposes énormément à une probable correction future.

Donc si tu veux commencer sereinement et pas te prendre un -30% dans les dents qui te dégouterait, j’aurais ajouter une poche d’etf énergie, et peut être pondéré un peu plus l’Emerging market pour amortir la dédolarisation en cours.

L’idée étant de backer un peu tes arrières, sans être alarmiste

J’aurais bien dit d’ajouter de l’or mais un lump sum en ce moment faut avoir les reins solides.

Pour la partie ETF : Blinde ton PEA, le CTO c’est quand tu voudras faire du stock picking ou acheter des actifs indispo sur PEA.

Concernant l’immo : Tu trouveras de tout comme avis. Perso j’ai arrêté, le climat politique Français (gauche/droite) a bien ciblé l’immo comme sa vache à lait de “riche nantis”, je pense mal les conditions fiscales s’améliorer.

Maintenant si tu tombes sur une belle opportunité (que ce soit en PV net ou en Cash Flow), ca te permet de prendre du levier, mais les invests des année 2018/2020 a CF tout juste positif juste pour lever du crédit c’est fini

Bref, tu regretteras pas dans 10/20 ans d’avoir investis, le tout étant de survivre aux différents cycles que tu vas traverser d’ici le cap des 5M, pour moi t’es un peu trop bullish sur : Action Value & Tech (SP/Nasdaq/Btc) en ce moment, c’est des actifs qui performent quand la croissance grimpe et que l’inflation reste basse. En ce moment on a une croissance molle et une inflation prêt à décoller.

Encore une fois c’est pas négatif et ca se gère avec un DCA : Tu ajustes le montant en fonction des prix (50% quand tu vois ath sur ath et 150% au moment du krach par exemple), d’ici 20 ans t’en auras traverser 2/3 des cycles défavorables, faut juste pas avoir les yeux rivé sur son portefeuille.

Merci pour ton retour détaillé. Effectivement, j’assume une exposition assez forte aux US / tech, cohérente avec mon horizon long terme et ma tolérance au risque actuelle. Ton point sur la diversification via énergie / matières premières est intéressant, notamment comme poche amortisseur. Je vais creuser cette piste. Merci encore pour ce retour, ça m’aide à affiner la stratégie

Je suis bien conscient que c’est ambitieux. L’objectif de ce patrimoine brut est volontairement élevé et s’inscrit sur le long terme. Être loin aujourd’hui n’est pas un problème, c’est le point de départ

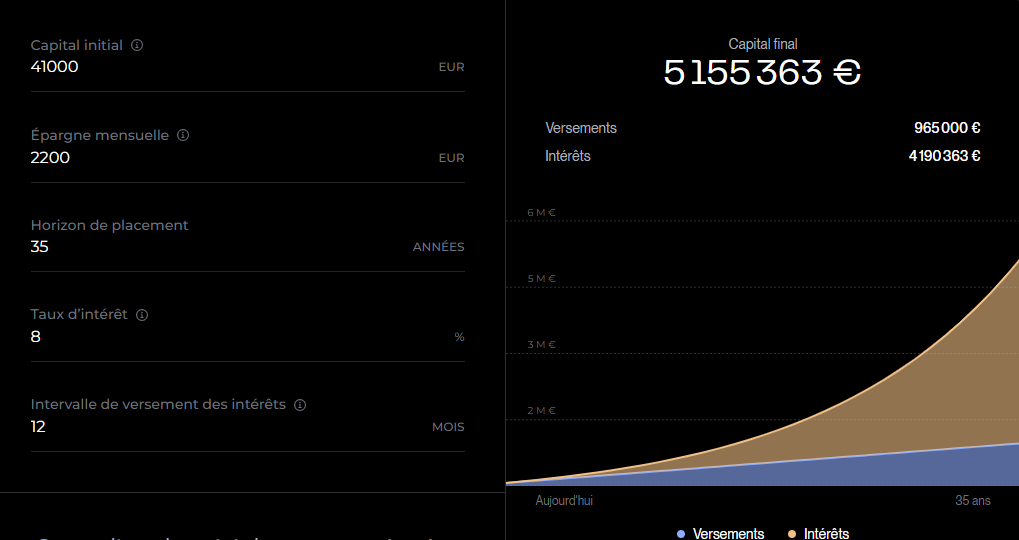

Si tu arrives à investir 2200€ par mois de manière constante et en supposant un rendement moyen du marché actions de 8% (deux conditions très optimistes) tu arriveras à 5 millions à peu près dans 35 ans donc à 62 ans.

La vraie question c’est est-ce que ça vaut le coup de se priver toute ta vie pour avoir 5 millions à 62 ans… A part l’épargne il n’y a pas de secret, pour devenir riche il faut prendre d’énormes risques et/ou lancer sa boite.

Sinon sur ta strat en elle-même je rejoins les avis qui disent que ton AV sera une perte de temps, il faut chercher à maxer ton PEA. Pas d’avis sur l’immo, perso je n’y vais pas car je trouve le contexte fiscal trop changeant et je pense qu’il faut réellement aimer ça pour y arriver.

En PEA tu peux utiliser du levier si tu as une bonne tolérance au risque : regarde le LWLD ou le CL2.

Merci bcp Oliver pour ton retour. Oui j’entends ce que tu dis. Après, ne pas oublier que je développe mon entreprise en ligne à côté histoire de diversifier un maximum et d’accélérer la croissance de mon patrimoine.

Entièrement d’accord et c’est ce que je voulais souligner dans mon message, les hypothèses ne sont pas réalistes. Mais je challenge aussi le but : pourquoi vouloir 5 millions quitte à louper des moments de vie ?

Surtout tu vas en faire quoi de tes 5 000 000 dans 40 ans ?

Blague à part tout est possible mais dans la réalité c’est bcp plus complexe….au début tu voudras sûrement prendre bcp de risque pour augmenter rapidement tes gains….donc tu auras une belle perf sur 2 ou 3 ans … mais sur le long terme et surtout avec l’augmentation de ton capital tu voudras en sécuriser le maximum et donc tu auras un rendement moyen bien inférieur….

Imagine toi prendre un moins 30 ou moins 40% sur ton patrimoine de 3 ou 4 millions d’euros …. Avec la bourse tout est possible, même avec les meilleurs ETF ….

Liberté de temps, aucun stress, filet de sécurité pour conjointe/enfants/parents, une retraite confortable, continuer à investir dans mes projets car j’aime le business en général

Tu dépenses aujourd’hui 1600€/mois soit 20 000€/an. Avec ton filet de 5 M€, t’en as pour 200 ans de dépenses. L’argent n’est pas un but en soit et sans à dire qu’il ne faut rien laisser à tes enfants, tu leur apporteras un bien meilleur filet de sécurité en leur apprenant à pêcher plutot qu’en leur donnant du poisson

Petite précision importante : les 5 M€ dont je parle sont un patrimoine BRUT comme précisé en haut, pas 5 M€ de cash posé sur un compte.

Il inclut de l’immobilier (dont la RP), des investissements long terme, des actifs parfois illiquides et soumis à la fiscalité, aux frais et à l’inflation.

Le raisonnement “20 000 €/an pendant 200 ans” est donc trompeur :

mes dépenses évolueront (famille, enfants, santé, logement, imprévus),

l’inflation sur 40 ans change complètement les ordres de grandeur.

Pas trop de sens de parler de brut, car les dettes doivent être remboursé. Dans un patrimoine net aussi on tient compte de la RP et de l’immo si il n’y a pas de dette associé.

l’inflation sur 40 ans change complètement les ordres de grandeur.

Alors ca joue, grosso modo ce sera l’équivalent d’un peu plus de 2M€ mais j’ai fais comme si tes 5M€ ne te rapportait rien du tout quand tu commences à consommer le capital, ce qui ne sera pas le cas. 1% de 5 M€ c’est 50k€ (donc environ 20k€ d’aujourd’hui)

Perso, je trouve ça super que tu aies déjà une telle ambition à 27 ans et que tu consacres une part aussi importante de ton salaire à l’investissement. Le fait de te poser des questions sur ta stratégie et de chercher à la diversifier est très sain, vraiment top.

À ton âge, prendre un peu de risque est logique, tant que ça reste mesuré (pas tout en crypto ). Tes revenus vont très probablement augmenter avec le temps, ce qui te permettra d’investir davantage progressivement. Petit point à garder en tête : les enfants peuvent freiner fortement la capacité d’investissement — il faut soit l’accepter, soit faire des choix.

De mon côté, je n’ai rien à critiquer. Fais confiance à tes convictions, cherche toujours à t’améliorer, accepte les échecs et diversifie au maximum. Évite de te limiter à ton pays ou même à l’Europe (ce que tu sembles déjà bien comprendre). Attention toutefois à une allocation type ETF World à 70 % + S&P 500, qui revient à être très exposé aux États-Unis — ce qui peut être un choix assumé, mais mérite d’être conscient.

Pourquoi pas un peu d’immobilier, des actions à dividendes… Un peu de revenu passif d’une manière ou d’une autre.

En principe oui… mais tu peux avoir les deux surtout, le capital culturel et les ressources financières et ça c’est imbattable. Pas un hasard s’il y a tellement de dynastie entrepreneuriale (Mulliez, Seydoux / Schlumberger, Dassault, Pinault, Arnault…), il y a des cultures familiales très fortes. Avoir un filet de sécurité aide beaucoup à se lancer, si tu veux entreprendre, c’est quand même pratique de pouvoir manger le poisson pendant les 2-3 ans d’amorçage et ça ne t’empêche pas tellement d’être skin-in-the-game, l’opiniâtreté c’est aussi un trait de caractère.