Tout d’abord merci à ceux qui liront et répondront à ce message, qui ressemble à d’autres que j’ai pu lire. Mon sujet principal réside dans le choix d’assurances vie, et je serai ravi de bénéficier de l’avis de la communauté. Je reprends les propositions de Mounir pour ce premier post:

Pro: Dans la trentaine, salarié dans le secteur des nouvelles technologies, je suis en mesure d’épargner environ 2500 euros par mois.

Mon patrimoine: 330 000 euros, sans crédit, répartis de la façon suivante:

35 000 euros sur LA & LDD (précaution)

185 000 euros sur des placements « non risqués » (85k sur Yomoni Y2, 70k fonds monétaire PEA en cours de DCA, 30k de cash à investir).

115 000 euros sur des placements « risqués » (80k ETF world sur PEA Bourso et 500 sur Spirit 2, 35k PER Yomoni)

PEA et AVs ne sont pas à maturité fiscale à ce stade. PEA est au plafond avec DCA du fond monétaire vers ETF en cours. Je ne verse plus sur le PER en dehors des revenus dans la tranche 41% mais c’est anecdotique, je l’ai beaucoup utilisé sur la TMI à 30%, je n’aurais pas du, tant pis.

Stratégie d’investissement: Allocation la plus simple et passive possible. Après avoir relativement écumé ce forum je pars sur un cocktail ETF world + Fonds euros + ETF obligataire et arbitrage ponctuels, idéalement sur AV pour éviter le frottement fiscal, afin de rester dans mon allocation cible, de l’ordre de 60% risqué et 40% non risqués (je n’y suis pas encore !)

Objectifs: Une allocation diversifiée, simple, efficace et relativement liquide pour rester géographiquement et professionnellement flexible. Je ne suis à la recherche ni du prochain NVIDIA ni de la prochaine crypto qui va exploser. Je préfère ne pas être trop gourmand et ne pas trop parier avec les revenus de mon travail .

J’ai aujourd’hui plusieurs sujets que j’ai encore du mal à traiter clairement.

Je souhaiterai utiliser une AV flexible pour avoir fonds euros + ETF world (bonus si ETF obligataires global aggregate disponible ) afin de pouvoir réallouer/arbitrer au besoin sans frottement fiscal.

J’ai 30k à investir. J’ai ouvert un Linxea Spirit 2 par le passé mais le fonds euros ne propose pas de boost si je fais un nouveau versement, de plus les frais sur FE sont importants (2%). Sur le papier Lucya Cardif semble cocher toutes les cases mais les retours que je lis sur internet me refroidissent fortement… Une alternative pourrait être Avenir 2, mais le fonds euros, bien que boosté me semble moins bon que celui de cardif.

Que faire du contrat Yomoni ?

Aujourd’hui il remplit le rôle d’un fonds sécurisé (70% FE, 15% etf actions, 15% etf obligations). Il n’est en revanche ni très optimisé ni utilisable pour faire des arbitrages vu qu’il est piloté. J’hésite à faire un rachat pour le placer dans une nouvelle AV, mais je ne sais pas si c’est réellement intéressant, ni à quel moment le faire. Je crois que les FE « paient » en fin d’année.

Si vous avez des conseils ou des remarques je suis particulièrement preneur de vos avis ! Merci

Je crois que maintenant au delà de 50k d’encours Yomoni tu peux arbitrer vers un compartiment libre, c’est recent. Dans l’hypothèse où tu veux garder ce contrat evidemment en surplus de ton Spirit 2 (je l’ai aussi ce P2 pour d’autres raisons)

Sinon: pourquoi utiliser le PEA pour du monétaire uniquement? Tu es encours de DCA vers etf ou tu comptes garder bcp de monétaire dessus?

J’ai eu Yomoni au téléphone récemment et effectivement je me pose cette question. Ils proposent un compartiment libre mais les UC qu’ils proposent semblent plutôt être des fonds actifs. La sélection d’ETF est limité et plutôt conservés pour leur gestion pilotée. Je ne sais donc pas exactement comment je pourrai utiliser ce compartiment pour répondre à mon objectif

Le PEA n’est pas uniquement en fonds monétaire, il est globalement à 50% WPEA et 50% monétaire. Je suis en train de verser en DCA du monétaire vers le WPEA petit à petit. La poche monétaire devrait ainsi disparaitre dans les prochains mois.

J’utilise principalement le PEA pour les ETF, et plus tard sur CTO lorsque j’aurais fini le DCA depuis le monétaire. Je réfléchis à investir quelques ETF sur AV de façon à pouvoir procéder à des rééquilibrage de portefeuille sans déclencher un évènement fiscal

Je me permets de tagguer @vincent.p dont je me suis fortement inspiré pour cette approche très simplifiée et @RaphaelM qui m’a semblé suivre une stratégie semblable.

Si vous avez des suggestions d’enveloppes pour cette allocation stratégique je suis très preneur. J’ai entendu beaucoup de bien de BoursoVie également, mais les frais m’ont semblé plus importants que Linxea, Lucya ou même Yomoni (0.75% je crois).

De mémoire, en cas de rachat total, les assureurs appliquent un prorata temporis sur le fonds Euros en utilisant le rendement de l’année précédente, parfois avec un malus.

Une solution est de faire un rachat partiel maintenant, puis un rachat total après encaissement du rendement total début 2025.

Pour ce qui est du choix d’une bonne AV, je n’ai pas trop d’opinion. Outre les frais, les facteurs qui me semblent importants sont la gamme d’ETF proposés, la rapidité des rachats et la simplicité pour réaliser les arbitrages.

Donc oui, selon ces critères je bazarderais Yomoni en deux phases, mais pas d’avis tranché sur là où aller à la place.

Merci pour ton retour, je pensais que le prorata temporis s’appliquait à la date et uniquement sur les fonds « restant ». Effectivement c’est une approche intéressante.

L’autre approche, moins optimisée, serait d’ouvrir tous ces AV, au moins pour prendre date, profiter du boost de fonds euros via Yomoni que j’ai plus l’habitude d’utiliser pour les 1 an et demi suivant, puis tout racheter au profit d’une ou plusieurs des AV ouvertes. mais bon ça me fait passer par la case fiscalité plus intensément qu’aujourd’hui.

Je note pour les AV de toute façon je suppose qu’au final, ce n’est pas le choix le plus important tant qu’elles répondent à ces critères, grosso modo.

Je suis un peu hors sujet, désolé par avance (je t’aurais bien contacté un privé mais ça ne semble pas possible).

Aurais-tu la possibilité de partager ton cashflow ? Je suis dans la même tranche d’âge et de revenus et ma capacité d’épargne est beaucoup plus faible que la tienne + je suis en pleine interrogation sur mon propre cashflow.

Histoire de revenir un peu dans le sujet, pourquoi s’intéresse aux ETF Global Aggregate alors qu’ils sont moins performant qu’un fond euro ?

Je ne dirais pas qu’un ETF global aggregate bond sous performe un fonds euros. Il me semble raisonnable d’attendre 4 à 5% de rendement annualisé sur le long terme d’un ETF global aggregate bond. Un rendement de 4 à 5% avec un fonds euros sur 20-30-40 ans me semble plus improbable. Enfin, je ne vois pas trop comment les assureurs pourraient maintenir de tels taux avec des produits garantis.

Les bons rendements des fonds euros ne sont que très récents si je ne me trompe pas. Et je ne pense pas qu’ils pourront dépasser sur le moyen/long terme les rendements d’un ETF suivant l’indice Bloomberg Global Aggregate Bond.

Un tel ETF permet d’avoir des obligations investment grade beaucoup plus diversifiée à travers le monde. Ici, on ne se limite pas aux pays de l’UE comme avec le fonds euros.

Rien n’empêche d’avoir de l’ETF global aggregate bond et du fonds euros (c’est mon cas, environ 50/50 sur ma partie obligataire).

@Guiz concernant le cashflow, j’arrive globalement à épargner 50% de mon revenu, après je n’ai pas encore d’enfant à charge ni de crédit à rembourser. Loin de me priver, j’ai un rythme de vie qui reste simple :).

@RaphaelM merci pour le détail concernant les ETF obligataires. Pourrais tu me dire les enveloppes que tu utilises pour ces poches sécurisés fonds euros & etf obligataire ? Je dois avouer qu’en dehors des CTO, les offres d’ETF obligataires en AV sont limités… Je pensais partir sur un combo d’AV spirit 2, lucya et avenir 2 (ou vie peut-être?) pour conserver un maximum de flexibilité à l’arbitrage.

@vincent.p Merci pour le partage ! Je vais continuer de creuser l’allocation tactique qui me parait la plus adaptée. Je dois avouer que la carotte du fond boosté est tentante et fait parfois oublier les critères que tu as très justement mentionnés.

Merci pour les infos, cependant je reste dubitatif. L’article que tu cite conclus par

Sur le long terme, la performance des fonds euros 100 % en obligations ne sera sensiblement pas différente de celle d’un fonds obligataire exposé aux mêmes types d’obligations. Mais sur le court terme, il existe des opportunités d’arbitrage permettant d’optimiser la performance de son épargne.

Et effectivement, en cherchant les performances de quelques ETF obligataires, ce n’est pas fou.

Je suis à court d’idées pour les ETF obligataires en AV, puisque j’ai récemment ouvert Linxea Vie pour l’ETF AGGG (pas hedged mais c’est toujours ça). Cependant, après mes premiers versements, il n’était plus disponible… J’ai du VAGF en CTO pour hold sur le long terme. La seule solution c’est créer son Global Aggregate Bond soi même avec un ensemble d’ETF obligataires. Ce qui complexifie drastiquement les choses. Il me semble que @vincent.p fait quelque chose du genre. L’objectif est de composer avec les enveloppes que tu as.

Je sais qu’il existe le Green Global Aggregate Bonds sur Spirit 2 et Boursovie mais je ne suis pas fan du Green. J’envisage de prendre du US treasury bonds 7-10Y sur une AV comme Avenir 2 mais à mon échelle de patrimoine avoir plus de 2 assurances vie me semble un peu trop.

Pour moi, c’est cela qu’il faut retenir un ETF Global Aggregate Bond et un fonds euros ne possèdent pas les mêmes obligations.

S’agissant de la performance des ETF obligataire, de part une volatilité plus grande et le risque associé, tu peux éventuellement avoir des années en négatif. Certaines années comme 2022, suite à 9 montées de taux consécutives de la Fed en particulier, les obligations ont pris très cher. En conséquence, si tu regardes les 5 dernières années, la performance des obligations n’est pas folle. Une forte montée de taux comme celle de 2022 me semble quand même rare.

Je ne dis pas qu’il faut investir en ETF obligataire. J’aime juste lire des forums US comme celui de Bogleheads et les recommandations pour cet ETF Global Aggregate Bond faisait sens à mes yeux. Si tu fais MSCI WORLD pour la partie actions et Fonds Euro pour la partie obligataire, cela suffit pour la majorité des investisseurs. Cependant, j’aime personnellement aller un peu plus loin.

Et je me permets de rajouter que les fonds euros ne sont pas tous majoritairement composés d’obligations. De mémoire un des nouveaux FE boostés sur spirit 2 est majoritairement immo (j’avais fouillé les rapports annuels sur un autre fil du forum).

Bref je n’ai pas les connaissances pour contribuer plus sur ce post (et lis avec plaisir les contributions des autres plus expérimentés) mais je voulais juste re préciser ça si ça peut aider

@Amelie4 effectivement j’ai creusé les fonds euros et un certains nombres se sont dynamisés via de l’immobilier ou des actions, je pense du coup diversifier un peu les fonds en euros tout en profitant des bonus. @RaphaelM merci pour l’article, j’avais effectivement le même avis que toi, l’espérance de rendement du fond euro reste plus faible et d’ailleurs les bénéficies ne sont, si je ne me trompe pas, généralement pas reversés à 100%. Les détenteurs des fonds conservent ces bénéfices pour les années de rendement faibles. Comme toujours, moins de risque implique moins de rendement.

Ayant environ 120 000 euros « non risqués » à réallouer en assurance vie je pense partir sur l’approche suivante après voir racheté le contrat yomoni.

50 000 euros - Lucya Cardif - pour profiter du bonus, 35% d’UC monétaire dans un premier temps.

50 000 euros -Avenir 2 - pour profiter du bonus également. 100% fonds euros, je pourrai arbitrer vers des ETF obligataires plus tard au besoin.

20 000 euros - Spirit 2 - 100% Global Aggregate Green Bond. Pas ultra fan du green mais bon ça devrait faire le boulot

Je trouve ça un peu dommage de ne pas tout avoir dans une seule et même assurance vie mais c’est difficile d’en trouver une répond aujourd’hui à tout le cahier des charges.

Linxea Spirit 2 éventuellement pourrait faire l’affaire mais elle ne propose aucun boost pour 2024 2025…

J’ai lu beaucoup de mauvaises choses sur Cardif principalement sur le service client, les services en ligne inexistants (apparemment). Dans une optique de « buy and hold » sans trop de réarbitrage, sur le papier, Cardif propose une assurance vie plutôt intéressante que ce soit vis à vis des supports (et encore pas de GLOBAL AGGREGATE BONDS ou de MSCI WORLD SMALL CAP par exemple) et des tarifs.

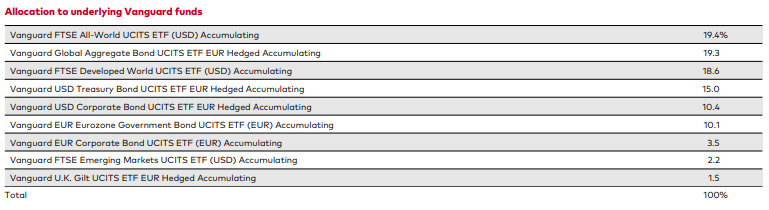

Sur Spirit 2, tu as les fonds Vanguard LifeStrategy qui pourraient être intéressants dans ton cas également : recherche obligataire diversifiée et passivité.

Tu pourrais partir sur le 40% actions, code ISIN IE00BMVB5M21, par exemple (le 20% actions a un encours plutôt faible je trouve, même si en AV est-ce aussi important puisque tu ne possèdes pas le titre et que l’assureur est sensé garantir la liquidité ?).

Tu as 60% d’obligations en conséquence. L’avantage de ce fonds c’est qu’en une ligne tu es bien diversifiée et elle s’équilibre toute seule pour des frais annuels relativement bas (0,25%).

Avec les enveloppes et les supports proposés aujourd’hui en France, on doit faire du bricolage oui. Cela rend le fait d’avoir un endroit où l’on peut suivre l’entièreté de son patrimoine très intéressant (mais comme Finary ne différencie pas l’obligataire des actions et qu’on ne peut pas faire sa propre allocation que l’on pourrait suivre automatiquement via l’appli, on profite encore pleinement d’Excel).

Bonjour @RaphaelM , merci pour les échanges sur ce fil de discussion que je suis de près, car je suis également en pleine reflexion sur la part de mon portefeuille à allouer à l’obligataire, aussi vs Fonds €.

Je souhaite globalement avoir une exposition c. 70% actions et 30% obligations/fonds €, et comme j’ai une AV Spirit 2 je me suis également penché sur les fonds Vanguard LifeStrategy.

Mon interrogation est la suivante: dois-je privilégier une répartition de type:

60 % actions / 20% fonds € / 20% Vanguard 60/40, et ainsi avoir in fine 72% en actions, 20% obligations de type fonds €, et 8% obligations de type Global Aggregate Bonds

65% actions, 10% fonds € / 25% Vanguard 20/80, et ainsi avoir in fine 70% en actions, 10% obligations de type fonds €, et 20% obligations de type Global Aggregate Bonds

Mon premier feeling pencherait pour la 2e et ainsi avoir + d’exposition sur le LT à un portefeuille obligataire de type Global Aggregate.

Mais ton point sur la liquidité et la « petite » taille du fonds 20/80 (67m d’actifs) m’inquiète un peu. À quel point cela peut devenir problématique?

Je ne peux pas choisir à ta place. Dans le choix 2, tu augmentes la volatilité du portefeuille mais tu diversifies tes obligations. La question que tu devrais te poser est dois-je prendre un peu plus de risque pour potentiellement avoir un peu plus de résultat ? En outre, je ne crois pas que les 2 choix fassent une différence colossale sur la performance.

Cela dépend également de ton horizon d’investissement. As-tu des projets court/moyen terme ? Si oui, le fonds euro sera meilleur. Si plus long terme, l’ETF obligataire diversifié sera probablement meilleur. Qui plus est, tu veux des pourcentages de répartition bien arrondis mais tu pourrais très bien faire 50/50 fonds €/ETF obligataires diversifiés global.

Pour être tout à fait honnête, je me pose la question actuellement. Sur PEA et CTO où on est propriétaire des titres, il me semble logique de faire attention à la liquidité et donc à l’encours. Mais quid de l’AV puisque nous ne sommes pas propriétaire des actifs et que l’assureur doit garantir la liquidité ? En d’autres termes, doit-on faire attention à l’encours des ETFs de nos AV ? Si oui, à quel niveau d’encours doit-on se méfier lorsqu’on investi en ETF sur l’AV ? Je n’ai pas la réponse.

Bien sûr et l’idée n’est pas de calquer ma stratégie / allocation sur les commentaires que je lis ici et là mais d’avoir des avis / retours d’expérience et de challenger ce que je pense faire du sens.

Après évidemment que personne ne pourra se mettre à ma place car mon aversion au risque et mes objectifs me sont propres comme ils le sont à chaque individus!

Je n’ai pas de projets à court/moyen terme, on est rentrés dans notre RP en 2019 et notre crédit court jusqu’en 2039. Les enfants sont petits et donc pas de frais d’éducation importants avant plusieurs années.

Donc horizon long-terme (15/20 ans), approche la plus passive possible.

Ce que j’observe sur diverses discussions / forums c’est que les obligations n’ont pas la côte, notamment à côté des SCPI par exemple. Je pense que 2021/2022 a du laisser des traces dans les esprits et que ce qui était auparavant vu comme un actif partiellement décorrélé des actions et ayant pour but de réduire la volatilité d’un portefeuille, ne l’est plus aujourd’hui. Mais je pense aussi que beaucoup de gens s’étaient exposés au oblig. HY qui ont pris un sacré coup.

Je ne pense pas qu’on revive un krach obligataire comme celui de 2022 tous les ans. Ce n’est pas impossible, mais peu probable. Quant aux fonds €, ils offrent aujourd’hui des rentabilités attrayantes notamment avec les bonus. Mais pour combien de temps encore? Il y a encore 2/3 ans ils étaient décriés pour leurs rendements entre 0 et 2%… Donc ils ont servi de bouclier en 2022 par exemple, mais sur le LT (15-20 ans) j’aime à penser que quelqu’un qui sera exposé à un portefeuille global diversifié d’oblig d’états et Corporate IG aura une rentabilité meilleure que quelqu’un seulement exposé à du fonds € d’AV. Aussi quid d’un futur gouvernement qui viendrait un jour toucher au fonds €?

Bonjour,

je ne suis pas certain d’avoir bien cerné l’objectif visé?

A quelle échéance? pour quel type de besoin ( complément de retraite, de revenus) dans quelles classes d’actifs ( choix primordial selon moi et selon d’autres plus illustres !), avec qulle répartition dans ces classes d’actifs à échéance 5, 10, 15 ou 30 ans ? etc…

Pourquoi pas regarder du côté des contrats luxembourgeois ?

avantages comme triangle de sécurité, enorme choix de supports, choix sur plusiuers devises possibles,neutralité fiscle ( si français fiscaliité de 'lAV française.

Le ticket minimum d’entrée est le plus souvent de 200 ou 250 k€ donc atteignable dans ton cas.

Par ailleurs , cela vaut sans doute la peine de se pencher surl’intérêt de la création d’une société civile pour gérer tes placements.

Une autre idée me vien en tête ( mais dépend fortement des objectifs arrêtés ( cf le premier paragraph):

s’inspirer du système Re-up proposé par Altaroc ( https://www.youtube.com/watch?v=ApguHoycugE)

Bonne réflexion et pleine réussite dans ton projet.

.

.