Tout la question est là.

Ce n’est pas le cas, jamais.

c’est une année moins 10%, une année plus 25%, deux années de suite en négatif puis cinq en positif et à nouveau en négatif…

Tout la question est là.

Ce n’est pas le cas, jamais.

c’est une année moins 10%, une année plus 25%, deux années de suite en négatif puis cinq en positif et à nouveau en négatif…

Réfléchissez long terme, avec un rendement moyen de 8% par an et vous comprendrez que oui ![]()

Mais comme mentionné précédemment, je ne le risquerai pas de vous l’expliquer dans un second message

Moi j’ai écouté l’influenceur Warren Buffet qui parle des intérêts composés sur les actions ça serait askip la source de sa fortune. Il est dans le flou aussi vu que les actions ça monte et ça descend

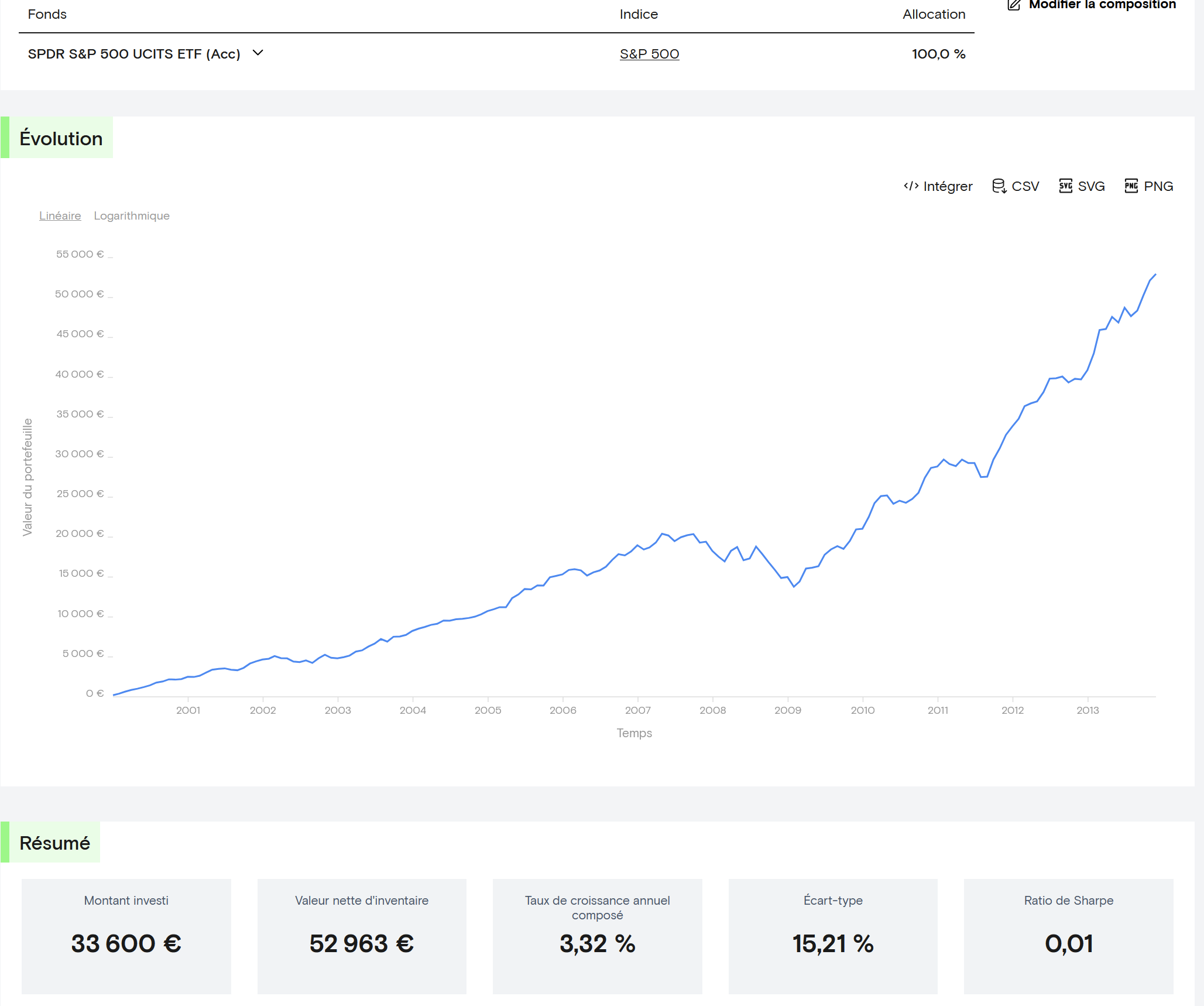

Oui en effet, le rendement des ETF n’est pas garanti et le capital peut chuter, c’est la réalité des marchés.

Mais prétendre que les gains s’accumulent automatiquement comme des intérêts composés d’année en année est tout simplement faux.

Dans un ETF capitalisant, les dividendes sont réinvestis, ce qui peut mimer un effet composé, mais uniquement si les marchés montent. En cas de baisse, cet effet s’effondre, contrairement à un placement à taux fixe.

Très bonne référence ![]()

Salut @anon53238649

Tu as du mal à comprendre car tu cherches à trouver un lien entre la formule mathématique des intérêts composés et ton ETF accumulant sur lequel tu as investi et pour lequel tu cherches en fin de journée quand le titre a réalisé une croissance de 2% ou se trouve ce fameux intérêt qui va dès le lendemain rapporter à son tour des intérêts… d’où le nom « intérêts cumulés »

Ben en fait tu compares des choses non comparables. Ton titre il ne te délivre pas un intérêt… c’est sa valorisation, son cours qui a augmenté de 2%. Ne raisonne pas comme si tu avais mis tes économies sur un Livret à un taux de 3% qui te délivre tous les 15 jours 3% annuel et tous les 15 jours ces intérêts à leur tour vont délivrer 3% annuel

La seul chose qu’on peut dire c’est que malgré la volatilité de la bourse ça revient sur le long terme à un investissement qui rapporte 8 à 10% annuellement.

Tu l’as en tête « The lost decade »?

13 ans !

Pour revenir à la valeur initiale (c’est à dire en perte si on compte l’inflation …),

13 ans c’est sans doute pas assez long terme pour toi, mais les gars qui étaient la dedans et se sont retrouvés en PLS pendant 13 ans, je ne vois pas bien où ils ont vu les intérêts composés !!!

13 ans !

ton gosse rentre en CP, quand le cauchemar s’arrête, il passe son bac !!! ![]()

Dans ces moments là c’est mieux d’inverser le sens du téléphone. Et uniquement pour le pauvre qui a tout placé en 2000 celui qui a placé au fur es a mesure il s’en sort bien .

On a jamais dit que les intérêts seraient toujours positifs. Oui certaines années, la perf du marché est négative, et alors, est-ce que cela remet en cause le principe d’intérêt composés ?

Bien sûr que non.

Il faut dissocier le principe des intérêts composés de l’espérance de rendement.

Comme dis @KioFaFa ce constant fonctionne pour celui qui a tout mis en 2000.

Matthieu Louvet parlait de cette période de la même maniere.

Mais si tu avais mis en place un DCA ça lissait ton PRU, tu achetais en période haute et creuse et tu générais des plus values.

Ben tiens ! Facile à dire dans son canapé sur un forum ![]()

Mais quand, dans la vraie vie, ton indice ne fait que descendre pendant des années, c’est une autre affaire…

C’est bien là le problème ![]()

Tu fais une erreur de définition. Appeler ça des intérêts composés, c’est comme appeler un casino un plan retraite.

Les intérêts composés, par définition, s’appliquent à un capital qui ne peut pas décroître, et qui produit un rendement régulier — c’est le cas d’un livret, d’une obligation à coupon fixe, etc.

Un ETF actions, lui, fluctue. Il peut perdre 30 %, augmenter de 50 %, ou stagner 10 ans.

Dans ces conditions, il n’y a aucun processus de composition au sens strict. Pas de base stable, pas de croissance cumulée. Juste de la volatilité, avec une croissance à long terme (et on vu que 13 ans, c’était pas historiquement suffisant !)

Non. Par pitié, refaites une petite recherche « intérêts composés VS intérêts simples ». Un intérêt peut être négatif et faire décroitre votre capital.

Ce n’est pas parce que les influenceurs montrent des jolies courbes qui montent de manière exponentielle que c’est uniquement ça des intérêts composés. Ils composent parce qu’ils s’appliquent aux résultats de l’année précédente, et pas uniquement au capital initial.

La définition que vous en donnez sur ce fil est différente de celle que vous donniez sur les actions à dividendes sur l’autre fil…

Les intérêts composés n’ont rien à voir avec « un mécanisme automatique de croissance ».

Même l’obligation a coupon fixe peut avoir un capital qui baisse, c’est ce qui se passe quand les taux augmentent donc finalement il ne reste que le livret pour faire des intérêts composé selon ta définition

Bonjour,

Comme déjà indiqué par ailleurs, la formule des intérêts composés ne s’applique pas pour un placement qui peut subir des baisses dans une tendance globale haussière.

Pour imager :

Année 1 : -15%

Année 2 : -7%

Année 3 : 3%

Année 4 : 9%

Année 5 : -5%

Année 6 : 15%

Année 7 : 3%

Année 8 : -8%

Année 9 : 6%

Année 10 : 12% (soit 1.3 % annualisés sur 10 ans)

Intérêts (réels) calculés année après année (base 100) : 9.08

Intérêts composés (fictifs) calculés avec la calculette Finary (intérêts annualisés : 1.3%) : 14.

Conclusion : ne pas faire de projection de votre fortune future avec la formule des intérêts composés en investissant sur un etf au rendement théorique de 8% par an car vous pourriez être très déçus dans quelques années.

Il s’agirait de faire le calcul correctement. Comme je l’ai dit tout passe par la compréhension mathématique. Sans ça, on ne peut pas comprendre de manière fine ce qu’il se passe.

Dans ton exemple, le rendement annualisé n’est pas 1,3% mais 0,87% => je te laisse refaire ta formule d’intérêt composé avec ce rendement annualisé là et tu verra bien que tu arrives au même résultat.

1,3% est la moyenne des rendements et absolument pas le rendement annualisé. La différence entre le rendement moyen et le rendement annualisé s’appelle le volatility drag, c’est uniquement l’existence de ce volatility drag que tu vient de démontrer mais rien à voir avec les intérêts composés.

Quand on dis que sur le long terme la bourse fait +8%/an c’est bien en rendement annualisé et pas en rendement moyen.

Pour ton information, depuis 1994, le S&P 500 c’est 10,5% de rendement annualisé mais 12,1% de rendement moyen annuel.

Comment avez-vous calculé votre intérêt annualisé ?

Parce que dans votre exemple sur 10 ans

En faisant 100x0,85x0,93….x1,12=102,72 c’est plus 0,269 % annuel que 1,3 %.

Il y a tellement peu de gens qui savent calculer un rendement annualisé, ça me bute.

Je corrige cette erreur très souvent sur ce forum.

Les gens additionnent les pourcentages et viennent ensuite nous expliquer les intérêts composés

En additionnant les pourcentages et en divisant le résultat par 10 ![]()

Ben je sais bien.

Je précise que je ne suis pas l’auteur du post qui prétend que la formule des intérêts composés ne fonctionne pas pour un actif qui fluctue