Bonjour à Tous, je suis à la recherche de retour d’avis et d’expérience. J’ai besoin de vos lumières.

Ma comptable m’a annoncé que je vais avoir un BNC autour des 180000€ pour 2024. Alors que l’année derniere j’étais à 55000 imposable. Elle me l’a dit hier.

Du coup Impôt autour des 60000€ donc TMI 45%

40000€ CARMF et URSSAF.

J’ai eu un CGP qui m’a proposer le Girardin, les Foret via france Valley et le PER.

J’ai pensé au Don à une association que j’aime bien.

Je ne suis pas fan des Pinels dans les grandes villes du moins. De toute façon pas sur d’avoir le temps pour activer ses leviers comme le Denormandie d’ailleur.

On m’a aussi proposé ca

Investissements pour optimisation fiscale :

PER : 20 000 à 25 000 € pour une réduction d’impôt de 8 200 à 10 250 €.

Mécénat : 3000 à 5000 € pour une réduction d’impôt de 1980 à 3 300 €.

Forêts : 10 000 à 20 000 € pour une réduction d’impôt de 1 800 à 3 600 €

Le Girardin pas sur que cela me plaise, c’est de la déduction d’impôt direct via les DOMTOM. Pour y avoir vécu, et vu ce qu’ils font avec les aides de l’état, ca ne m’a pas beaucoup plu. Ce n’est que mon avis.

Peut etre y a t-il des sociétés meilleurs que d’autres.

Le PER est un bon placement qui semble particulierement adapté dans ton cas, àpriori tu ne resteras pas avec une TMI a 41% à la retraite donc il y a une belle posibilite de levier.

Si tu n avais pas de PER jusqu a present ton plafond est peut etre >a 25 000.

Inconvénient : le fond est bloqué .

Le mécénat n est pas un investissement, ca restera de l argent perdue

Attention au PER, qui dans ton cas peut paraître très attractif, mais qui n’est absolument pas une réduction, mais un report d’imposition, ce qui fait une grosse différence

Totalement d accord. Le PER je suis conscient que c est pas la solution magique

Pour le PER j avais deja investi en 2022 10000€.

D après un CGP il m a dit que sur ma fiche d imposition je pouvais ne mettre que 10000€ cette année. Ça me paraît surprenant.

Pour le Don c est plus un investissement plaisir dans une association que j aime et j en profite aussi pour faire de la déduction.

Pour la SELARL ma comptable m’a fait du chaud froid : un coup non puis non puis oui puis renon…

Du coup j essaie d en trouver une autre.

J ai perdu de l argent a cause d elle

Mais oui cela était un plan initialement

A fond sur le PER car l’argent mis de coté reste à toi, mais tu paieras l’impot dessus, quand tu seras à une TMI inférieure donc tu es gagnant.

Oui, c’est bloqué mais il y a des conditions de déblocages anticipés (acquisition de résidence principale notamment).

Le mécénat, c’est juste donner de l’argent, mais pas aux impots. Donc en pure perte.

Les forets c’est pas rentable. Je pense même que tu est perdant avec l’inflation.

Le Girardin c’est compliqué et peut être remis en cause donc risqué.

Bonjour Zacharie,

Oui c’est bien ça

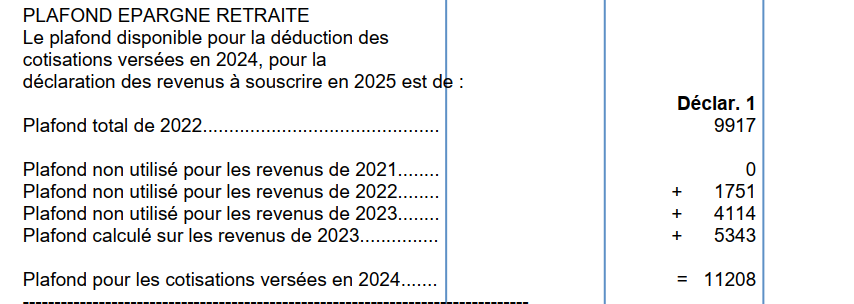

C’est calculé sur les quatre dernières années. Les 10000€ de 2022 ont réduit ton enveloppe disponible.

Je suis expert-comptable si besoin.

Quelques conseils: avant d’envisager la défiscalisation à titre perso, travaille sur les charges professionnelles déductibles dans ton BNC.

Peu de leviers en perso, hormis le PER, un qui est à étudier c’est les investissements en FIP/FCPI. Tu peux aussi profiter du crédit impôt emploi a domicile.

Hello,

Les schémas principaux sont ici.

Tu oublies par contre le PE (private equity). Sans aller chercher les grosses fortunes, et en connaissance des risques, tu peux investir dans 2-3 startups qui ont le statut JEIR et déclencher une réduction d’impôt de 50% de ton investissement.

Donc 3 startups à 20 000 chacune, → 30 000€ de réduction d’impôt. c’est risqué, certes, mais c’est intéressant !

Oui, c’est ca. C’est ce qui sera défiscalisé au maximum, parce que tu accumule ce que tu n’y a pas mis au cours des 3 dernières années. Les années suivantes, ce sera moins

Tu peux évidemment verser plus, mais ce ne sera pas défiscalisé, donc aucun intérêt car l’argent est bloqué et tu auras mieux sur d’autres enveloppes type AV.

Attention, ce n’est pas nécessairement intéressant pour toi de le maximiser. Si tu as une TMI à 41% ou plus, le simulateur des impôts te permet de calculer le montant optimal que tu peux mettre pour nettoyer au mieux ta tranche supérieure. Si tu as une TMI à 30 ou moins, le PER n’est pas très intéressant.

C’est malheureusement par essai/erreur, et pas tellement faisable par calcul manuel vu la complexité des plafonds utilisés pour calculer la TMI (qui n’est pas seulement une question de revenus et de tranches). Je rêve d’une apppli qui permettrait cela!

Un énième membre qui sollicite des conseils sans donner son contexte et son allocation actuelle.

On connait pas son âge : le PER ca peut être intéressant s’il a plus de 55 ans , car les fonds seront bloqués « seulement » une dizaine d’année , si les règles fiscales ne changent pas , j’me comprends !

Maintenant qu’il a déjà ouvert son PER, faut gérer au mieux

Avez vous déjà épuisé les 150K€ de l’enveloppe fiscale PEA ?

Avez vous une ou des (bonnes) AV , sur lesquelles vous pouvez dispatcher au mieux fonds €, Etf, titres vifs , SCPI ?

Pour la Selarl , y a t-il un connaisseur dans l’avion pour répondre de facon éclairée à @Zacharie ?

Ok super. Ma comptable trouve que j’ai assez de charge comme ca… je te laisse imaginer ma tete.

10K pour un PER ce n’est pas bcp.

Toujours chaud pour de nouveau conseil. Je suis à la recherche d’un comptable spé medecin. Ce qui est dur à trouver.

si tu as des conseils je suis preneur! on peux en parler en dehors du forum

OK donc cette année uniquement les 10K. Donc relativement limité. Merci.

a voir si je fais les foret et un peu de don. Mais sa sera que relativement bas comme somme investi.

Puis l’année prochaine ca va etre limité aussi