Suite a ce post que j’ai trouvé complètement lunaire .

Ou l’on peut a peine exposer un avis différent dès que l’on sort d’une stratégie ETF .

Avec des allusions plus que douteuses sur sa moralité dés lors que l’on écrit quelque chose

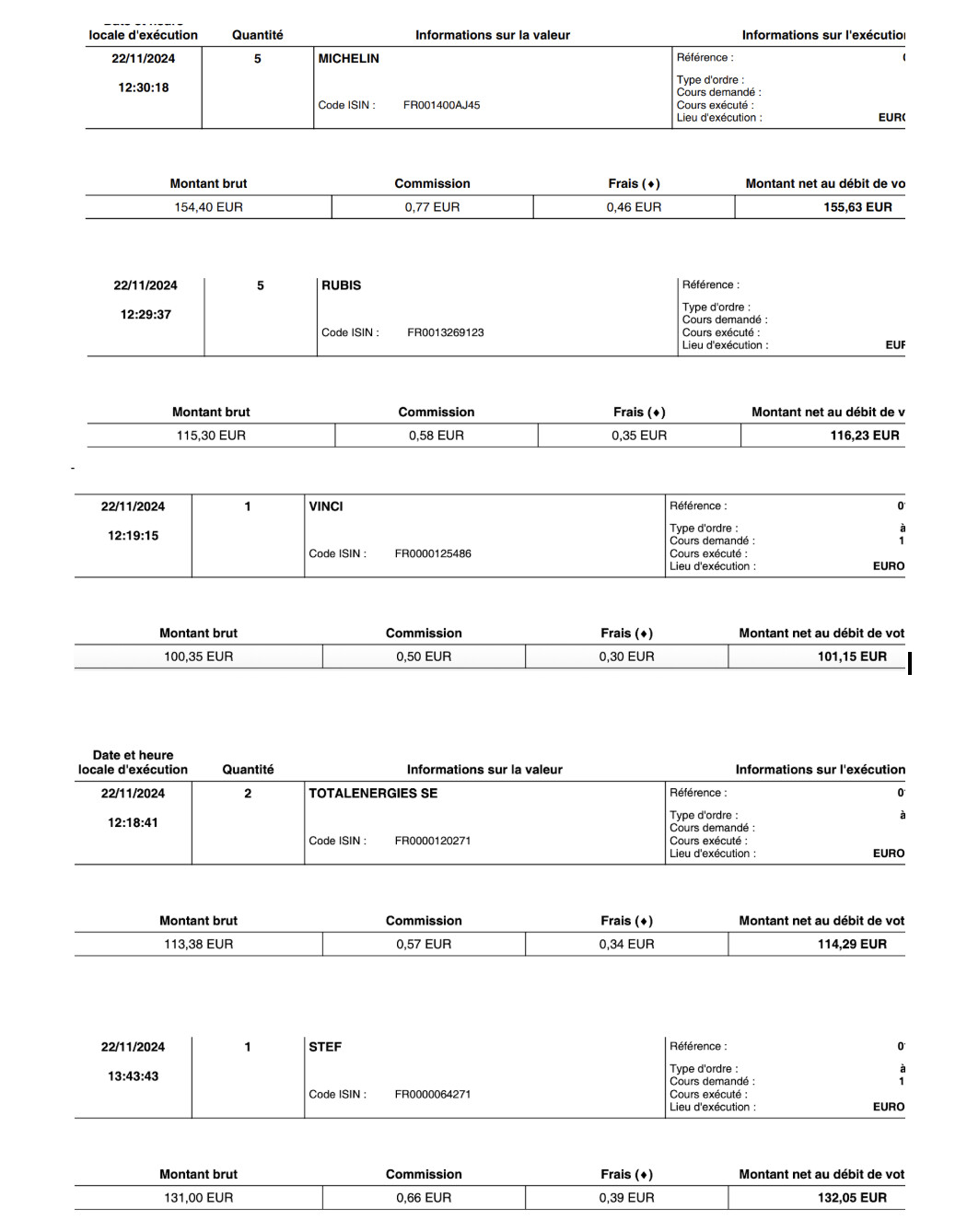

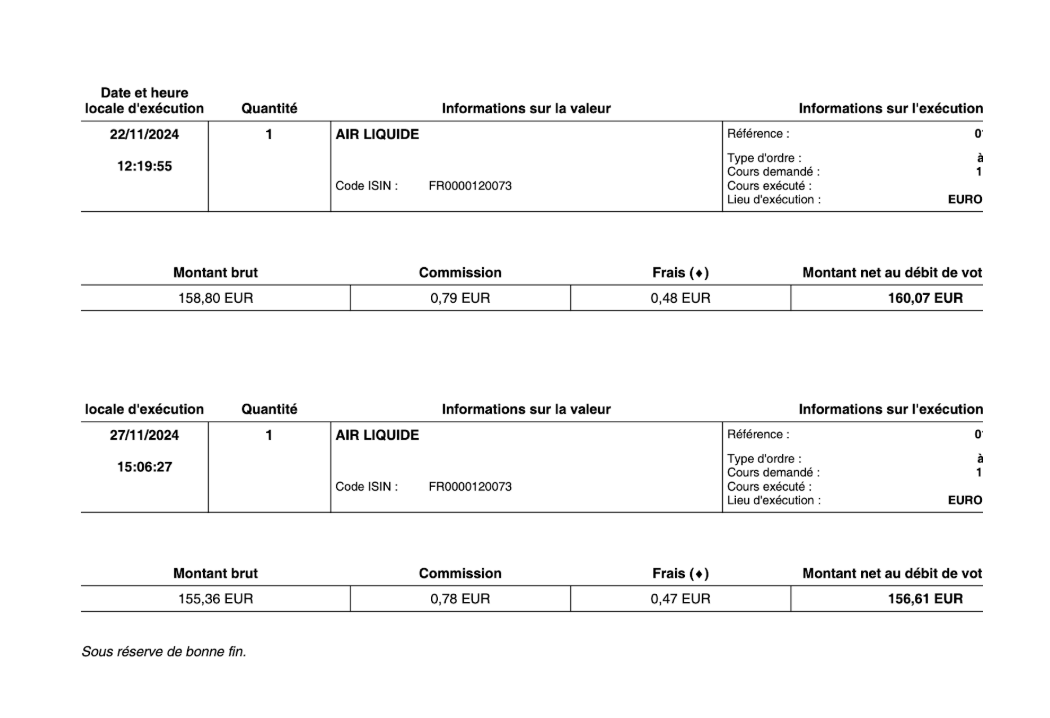

J’ai décidé d’exposer une partie de ma stratégie sur titre vif via mon PEA. Ce n’est qu’une partie de mon patrimoine .N’étant plus loin de ma phase de capitalisation ,ça me permettra de me faire une idée .

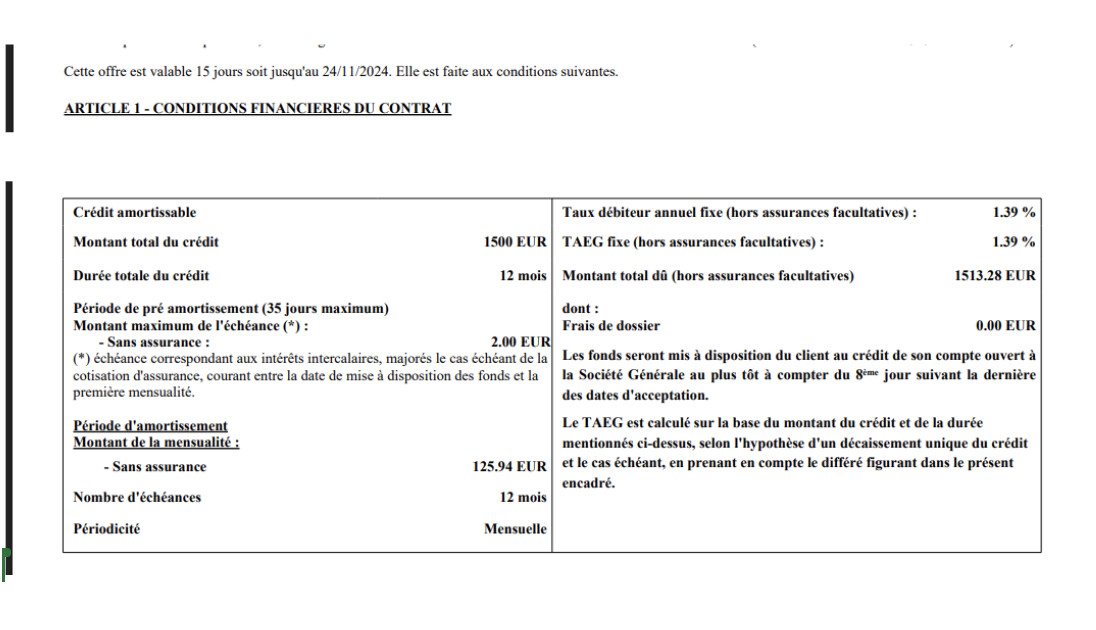

Mon PEA est jeune et date de novembre 2020 , depuis 2023 je profite des offres de prêts bancaire de fin d année pour utiliser ma capacité de crédit au maximum dont la majeure partie est déjà utiliser au remboursement de ma résidence principale

Je ne conseille bien sur a personne de faire cela , le but étant de contracter mes revenus et de m’habituer a vivre avec moins

En 2023 , j’en ai profiter pour faire un peu de défiscalisation et en 2024 un peu de stock picking et de crowd lending pour profiter de meilleurs taux .

je précise que je n’ai rien contre la méthode de faire du DCA via ETF , je le pratique moi même mais dans un cadre différent que de la création d’une rente a court terme .

Bref une fois le petit prêt annuel de fin d’année réalisé

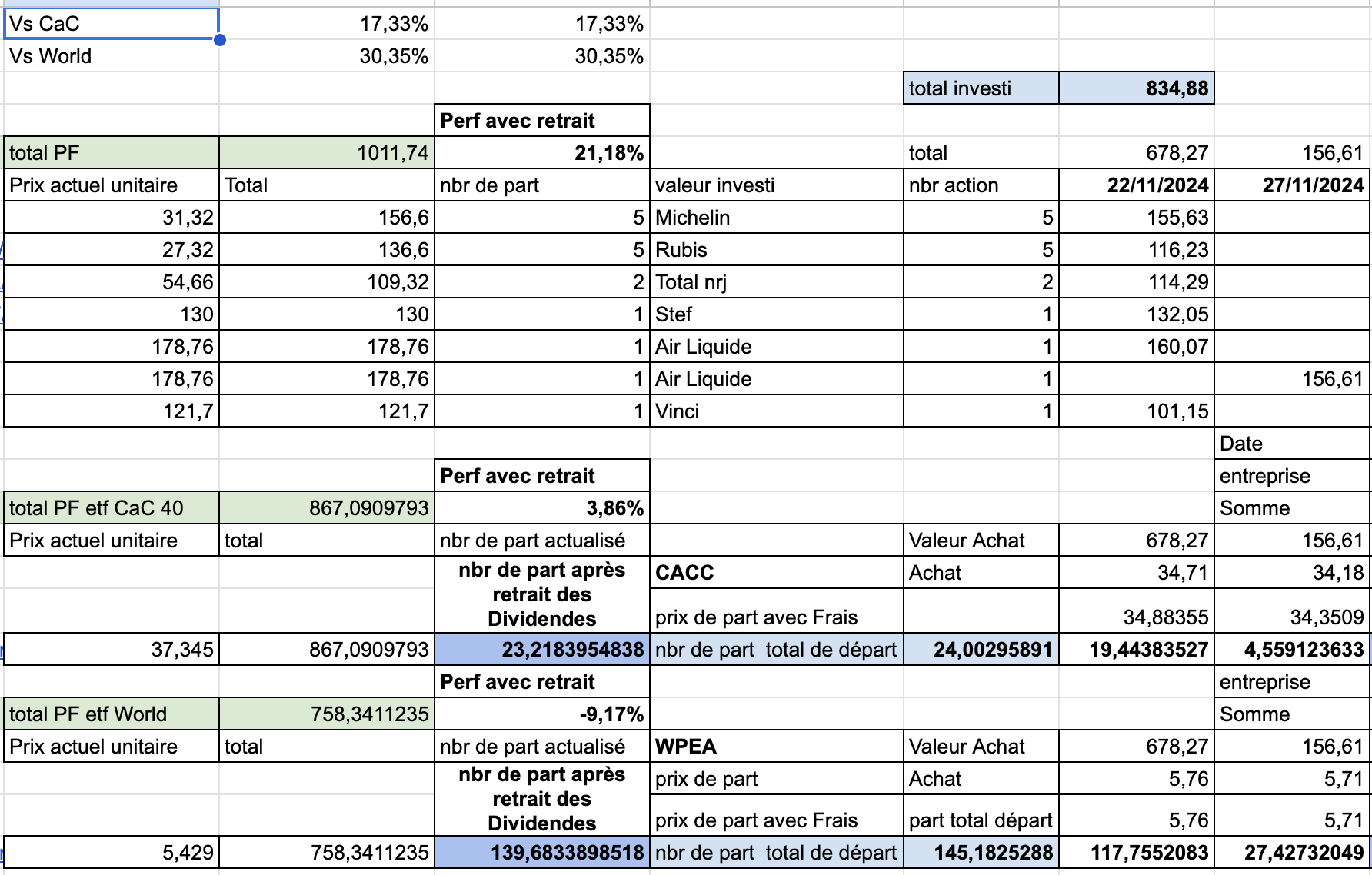

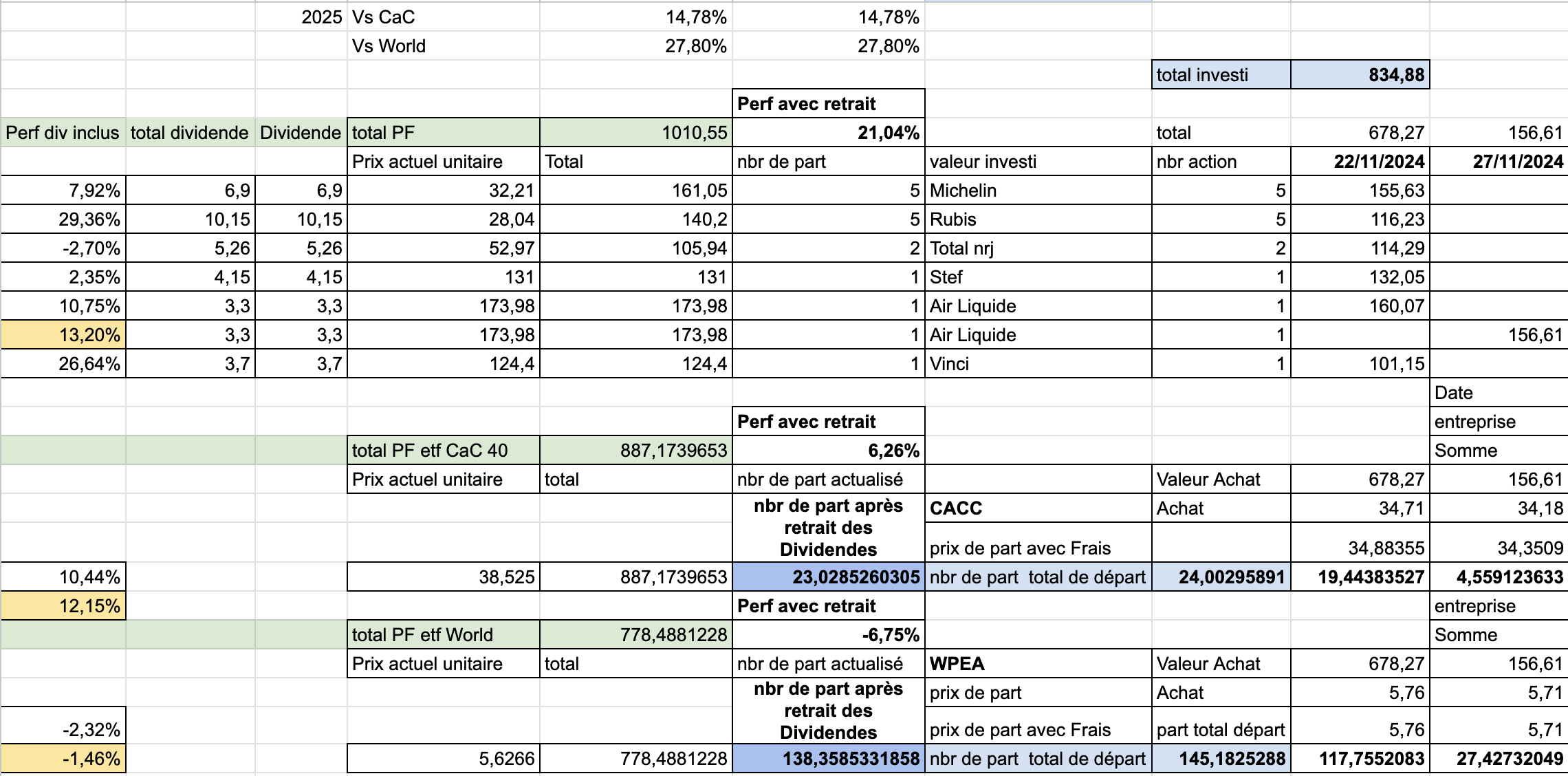

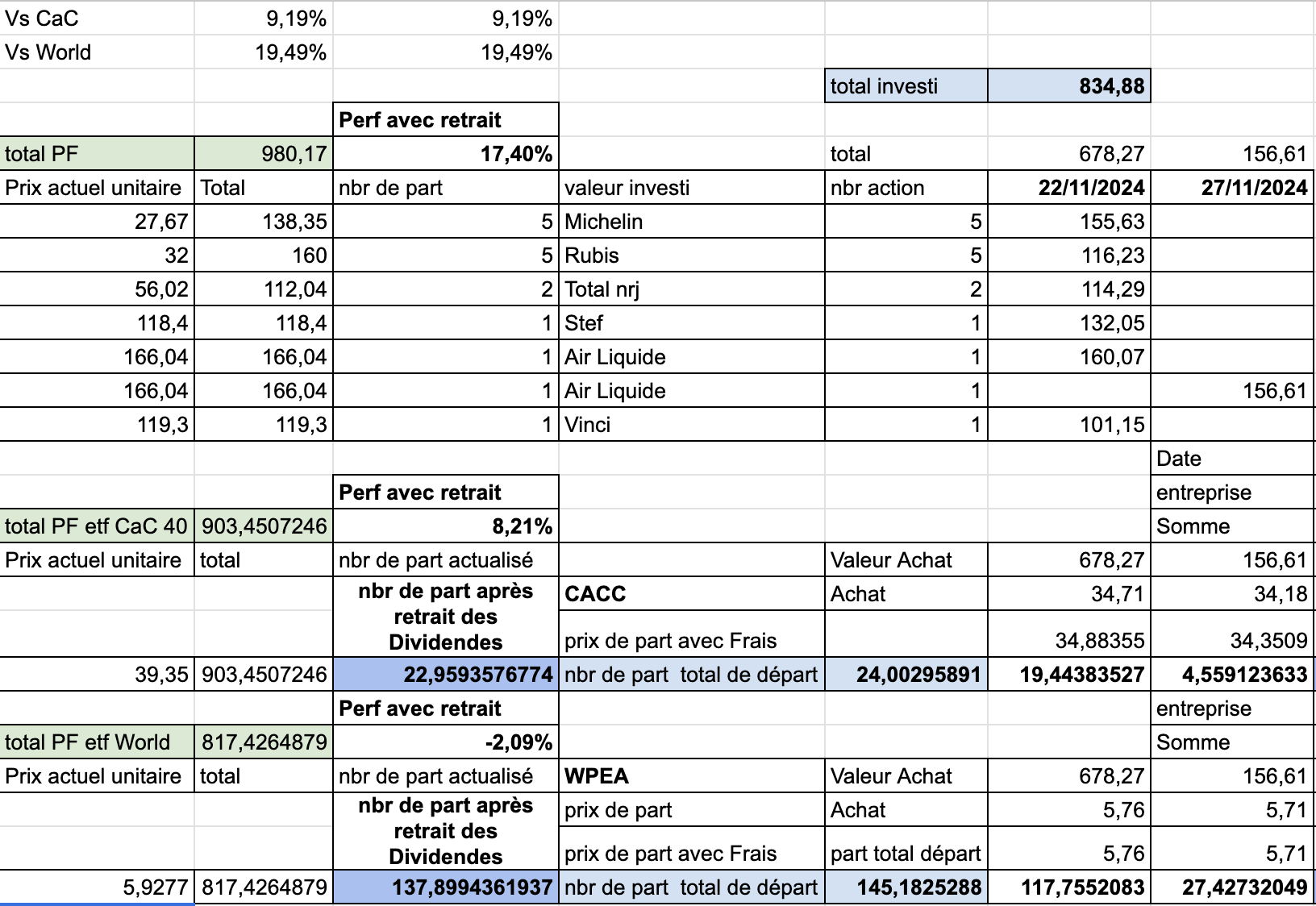

voila ce que cela donne a ce jour vis a vis d’un ETf CAC 40 capitalisant étude spiva oblige

Et pour le benchmark finary un ETF World capitalisant les 2 étant éligible aux PEAs .

Partant sur une démarche de consommation le nombre de part d’etf se réduit tandis que la valeur des actions se reduit a chaque détachement .

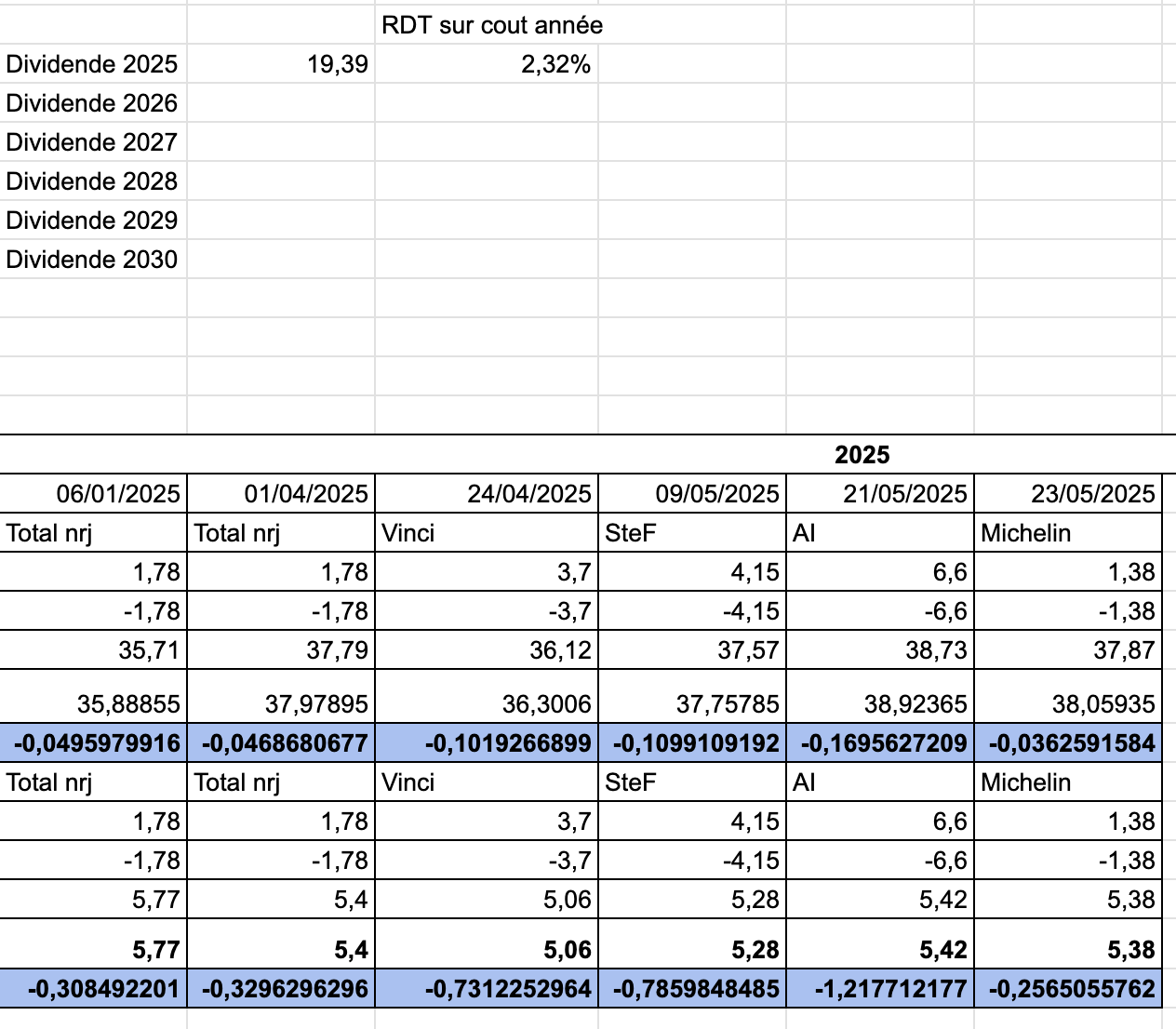

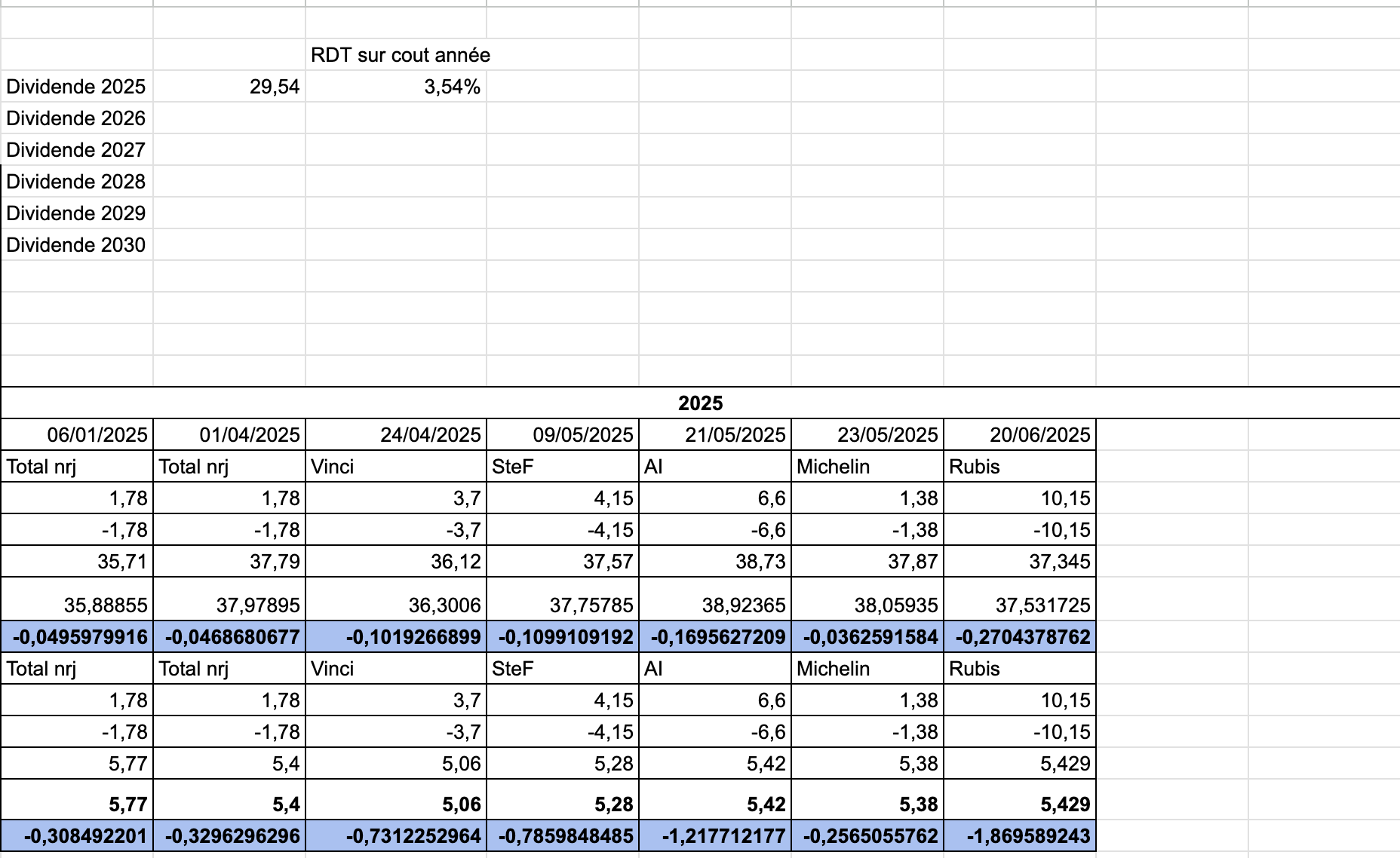

Ici le détail des dividendes perçus depuis les achats et leur impact sur le nombre de part a date de réception

Rien en 2024 et l’année 2025 a ce jour incomplète.

Dans ce contexte dommage pour le world qui a 70% en USD qui ce prend une claque depuis le début d’année comparé au action principalement côté en euro .j’ai pas regardé si toute tes actions sont en

Oui , c’est un risque a prendre en compte lorsque l’on s’expose a une autre monnaie.

On peut bien sur s’en protéger mais ce n’est pas gratuit .

Après ca peut évoluer à la hausse comme a la baisse .

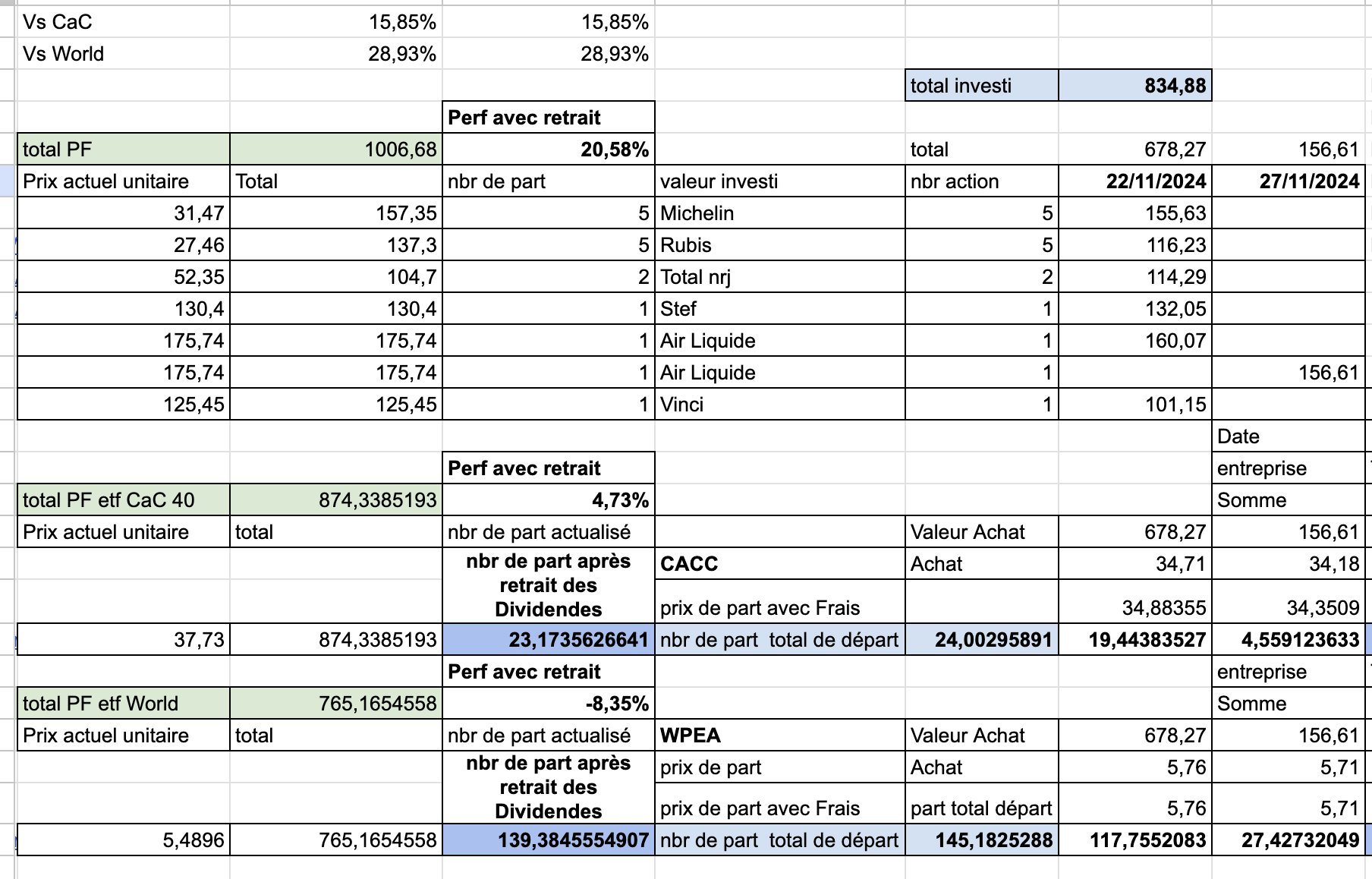

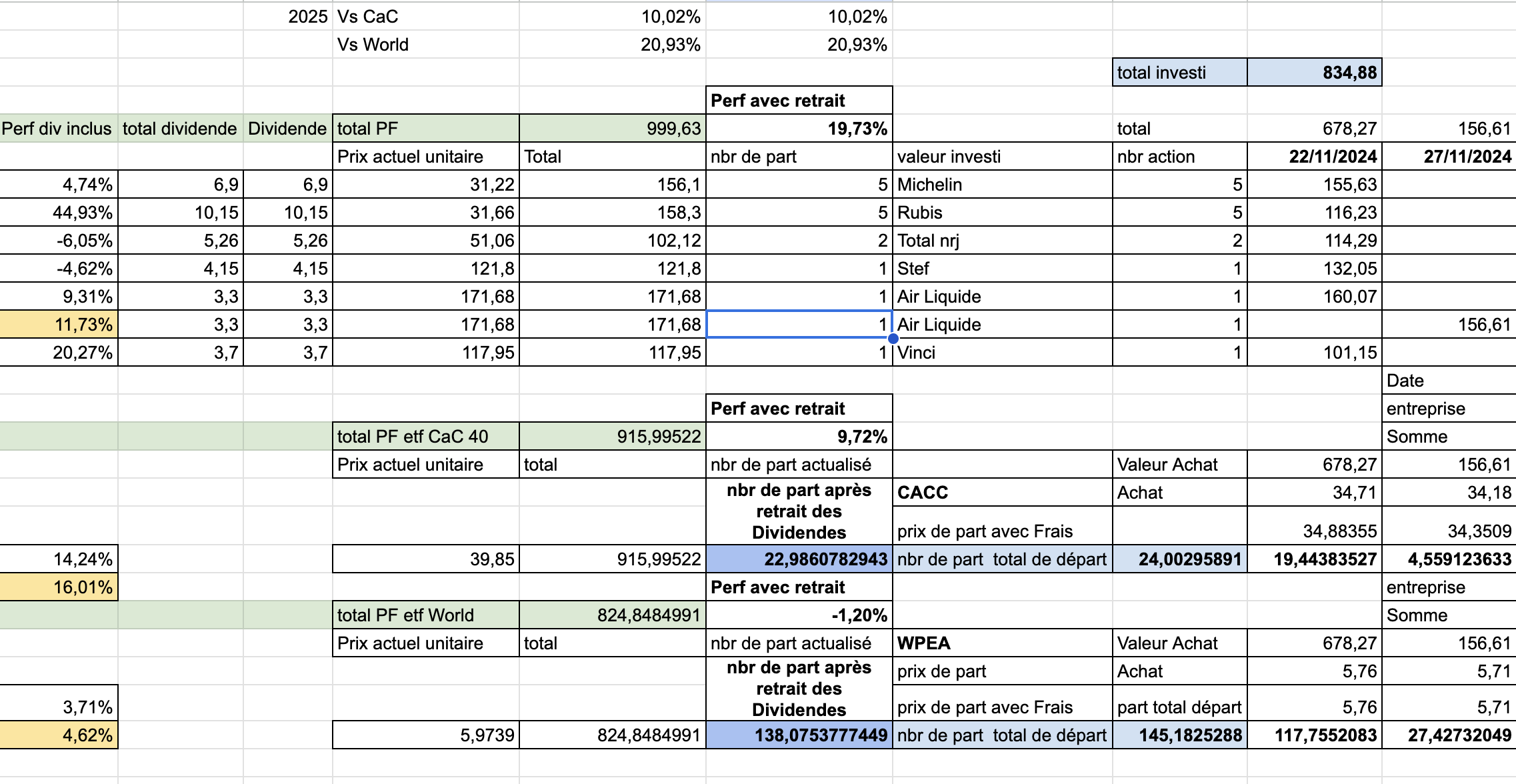

petite mise a jour suite a une erreur de ma part sur la prise en compte des dividendes de Michelin

j’en ai profité pour rajouter la Performance dividende inclus Vs la capitalisation des indices ce qui avantage bien sur ces derniers , mais pas envie de calculer la performance dividende réinvesti .

2 performances différentes suivant la date d’achat . La performance résiste bien vis a vis du contexte économique , les indices rattrapent leur retard doucement .

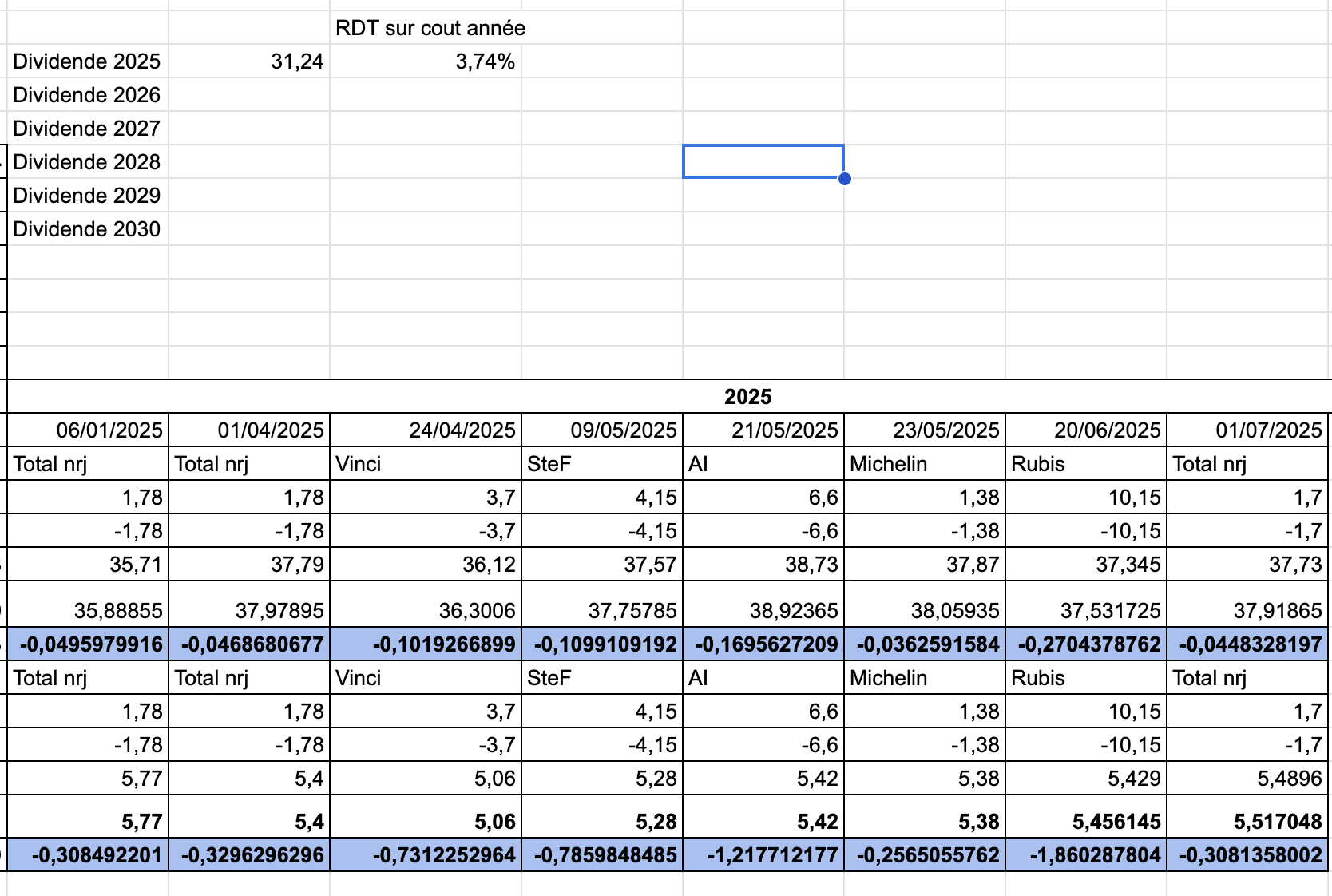

Petite Maj suite aux versements du dernier dividende de total pour l’année 2025 , restera le solde de Vinci

les indices grignotent doucement leurs retards

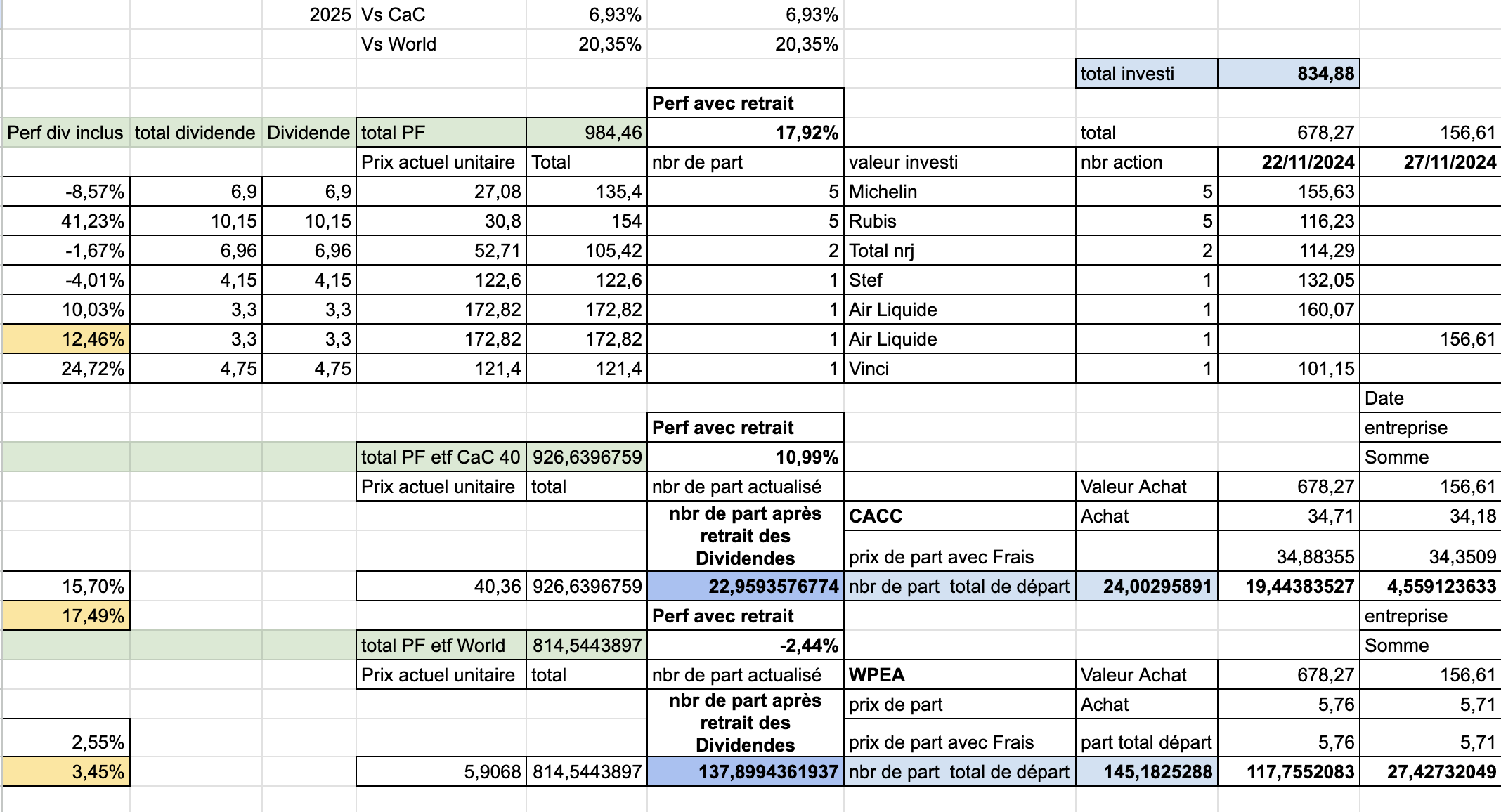

Dernière opération de l’année avec le versement ce mois de l’acompte du dividende de Vinci

L’Etf Cac 40 a bien rattrapé son retard tandis que le MSCI est toujours a la traine

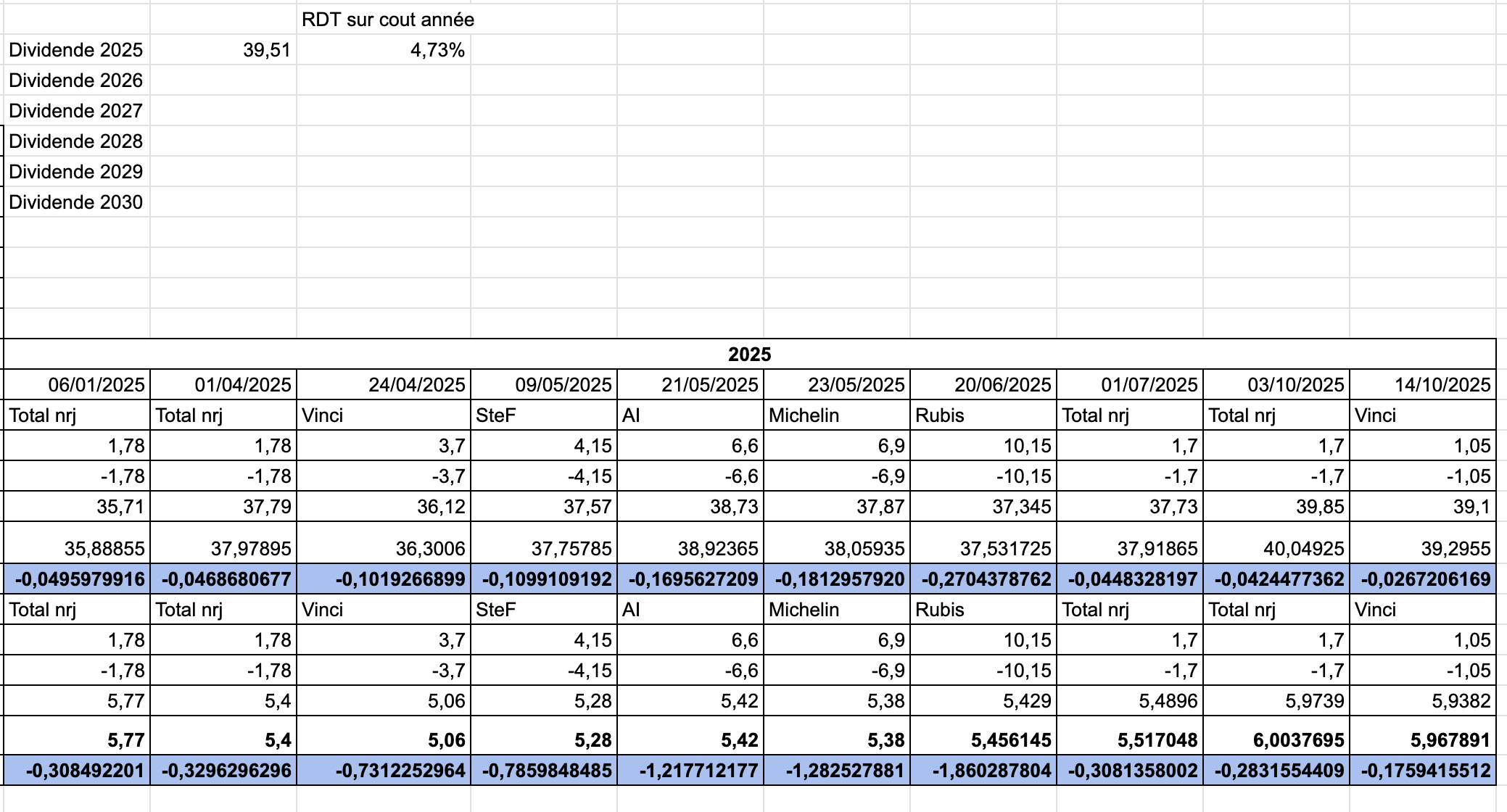

Le rendement sur cout de la poche de novembre ressort a 4,73% pour l’année 2025 avec une performance de 17,92%

La chute de Michelin a bien impactée la performance du portefeuille . Mais avec le budget et les présidentielles de 2027 , j’en verrai bien d’autre .

Prochain dividende , Total en janvier 2026.

La performance après retrait des dividendes est de 17,4% , pas si mal que çà pour le vieux continent .

j’ai repris un peu de levier mais avec une allocation cette fois ci plus axé SCPI , quelques achats néanmoins sur des valeurs Françaises .