C’est bien trop absolu votre raisonnement. Tout dépend du taux, de la durée de l’opération, de l’absolue certitude de garder le bien jusqu’à la fin du prêt (vu que l’on rembourse la plupart des intérêts au début de l’emprunt), etc. Le simple fait d’acheter avec un prêt à 100% ne garantit en aucun cas la rentabilité, en particulier avec des taux relativement élevés d’emprunt (ce qui ne semble pas être le cas ici). En partant de votre principe, il serait selon vous dans tous les cas plus rentable d’acheter sa résidence principale plutôt que d’être en location, ce qui, contrairement à la pensée commune du « je jette de l’argent par les fenêtres en location », est faux dans un grand nombre de cas, notamment en cas de revente inférieur à une douzaine d’année en moyenne en ce moment en France.

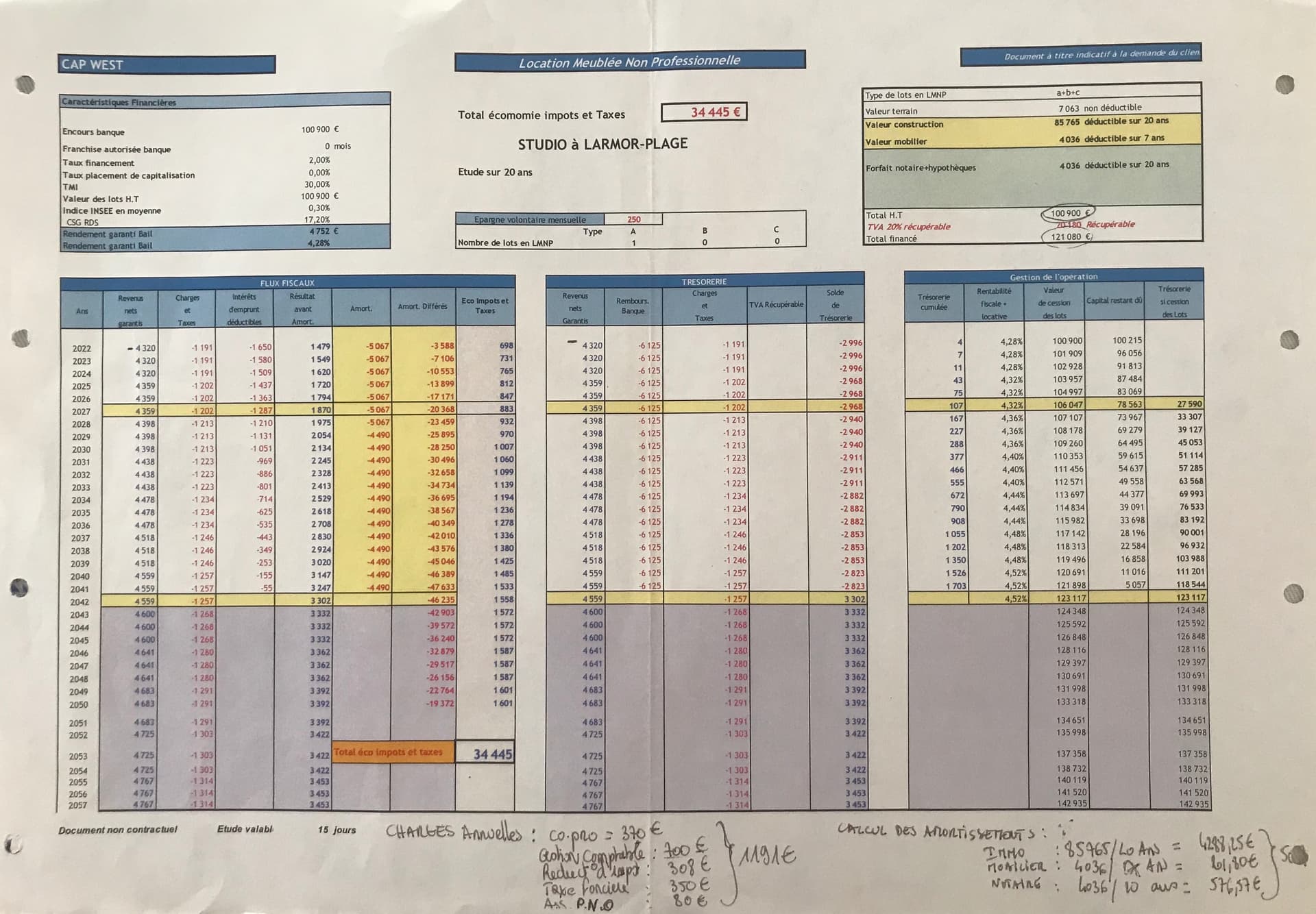

Idem pour un achat locatif : très souvent, la rentabilité même avec effet levier est un leurre. Dès que l’on se plonge dans les chiffres, et pas sur des principes généraux et absolus, on se rend compte que pour accrocher une bonne rentabilité en LMNP, il faut impérativement trouver LE bien exceptionnellement pas cher, particulièrement bien situé et dans lequel des menus travaux redonnent beaucoup de valeur. Ce type de bien est rare, et demande une réelle expertise ; expertise que peu d’investisseurs dans l’immobilier ont. Le but étant bien sûr de se rapprocher le plus possible d’un cash flow positif, dans quel cas, oui il faut foncer. Mais aujourd’hui, entre les taux, les prix d’achat et la fiscalité peu avantageuse, à part quelques experts super bien renseignés, je ne vois pas qui y arrive.

Et je parle en connaissance de cause : en France on est tellement conditionné par le fait que TOUT LE MONDE ne jure que par l’investissement immobilier, que personnellement j’en ai fait un paquet des simulations d’achats pour mise en location ou pour achat de parts de SCPI, à crédit ou sans crédit. Dans tous les cas, je n’ai jamais dépassé le 5% de TRI (que j’ai même rarement atteint). C’est selon moi bien trop peu pour une capacité d’emprunt réduite pendant 20 à 25 ans, très peu de flexibilité / liquidité de l’investissement, horizon obligatoire jusqu’à la toute fin de l’emprunt sinon la rentabilité dégringole, etc. Surtout comparé à beaucoup d’autres types d’investissements bien plus liquides et flexibles avec des TRI historiques supérieurs.

Bref, il ne faut pas se dire que l’effet de levier est forcément un bon plan : la règle générale dans l’investissement de tout type est justement…qu’il n’y a pas de règle générale. Si vous tombez dans des travers de ce type, que vous consultez plus de vidéos YouTube que vous ne passez de temps à faire travailler vos propres chiffres, vous êtes certains d’être déçus un jour. Chaque investissement se calcule précisément, et uniquement là on peut être capable de se dire si le levier est mieux dans tel cas ou non.