Salut à tous,

Je voulais créer un post qui permette de poser les bases des mathématiques utiles à la finance.

Certains sont déjà très familiers avec ces concepts, d’autres, moins.

- Les intérêts composés, ou la croissance exponentielle

Je vais commencer par le plus basique, les intérêts composés, ou plutôt, l’évolution d’une somme investie sur une durée. Supposons qu’on investisse une somme K à un rendement A pendant un temps t. La quantité A est de la forme

où r désigne le rendement en pourcentage. Par exemple, A = 1.09 si r = 9%.

Tous les ans, le capital K est multiplié par A, et donc au bout de t années, le capital final F s’élève à

Par exemple, pour K=10000€ placés à 9% par an pendant 25 ans, le capital final est

La formule marche tout aussi bien pour les rendements négatifs. Par exemple, pour 10000€ laissés sur un compte courant pendant 25 ans et subissant 3% d’inflation (A = 0.97), on obtient

Voilà, c’est juste ça les intérêts composés, un nom un peu bidon pour désigner une fonction exponentielle du temps. En particulier, il fallait des maths beaucoup plus révolutionnaires pour impressionner Einstein, qui n’a jamais dit de sa vie que c’était la huitième merveille du monde (moi par contre je dis que sa théorie de la relativité générale l’est)

- Le DCA, ou comment investir quand on a pas 10000€

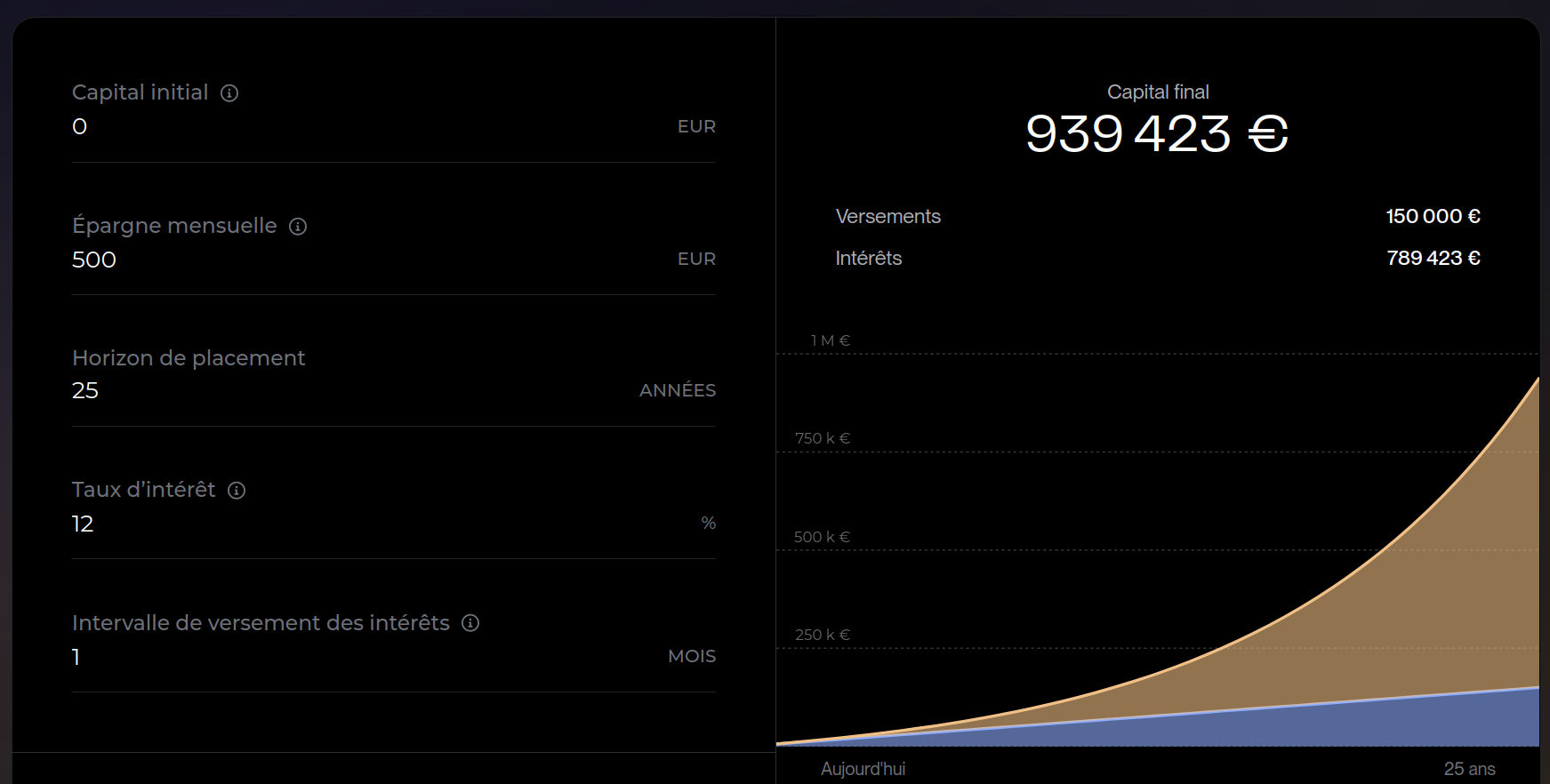

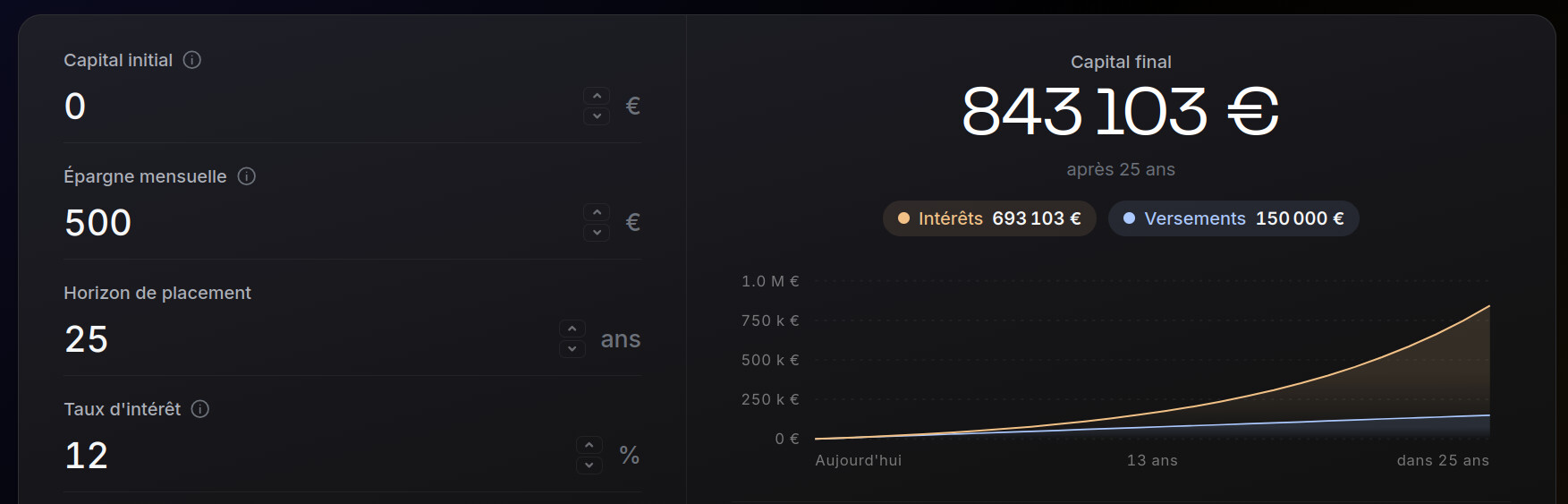

Quand on investit mois après mois, on ne peut pas utiliser directement la formule ci-dessus qui ne s’applique que pour un lump-sum. Supposons qu’on investisse 500€/mois dans un actif à 12%/an pendant 25 ans. Vu que l’investissement est mensuel, il faut convertir 12%/an en rendement mensuel. Beaucoup serait tentés de diviser 12% par 12 et donc de dire que ça fait 1%/mois, mais c’est faux. On cherche le rendement A telle que A^12=1.12. On a donc

Soit un rendement de 0.949%/mois. 25 ans = 300 mois, donc pour les premiers 500€, on peut utiliser la formule d’en haut en prenant A=1.00949 et t=300. Mais pour les 500€ suivants, il faudra prendre t=299, et puis t=298 pour les 500€ suivants, etc… Si je note K=500€ et t=300, la valeur finale de l’investissement est alors

Pour simplifier cette expression, on peut utiliser la factorisation suivante :

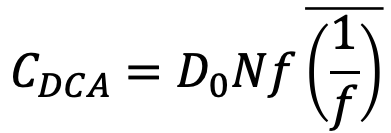

qui permet d’obtenir une généralisation de la formule des intérêts composés au cas du DCA

Pour K=500€/mois, t=300 mois et A = 1.00949, on obtient un capital final de 851820€

Cette formule pour le DCA, ainsi que celle du dessus pour le lump-sum sont utilisées par la calculatrice Finary (enfin j’imagine, s’il ont bien fait les choses)

- Quid d’un actif volatil

Dans la vie réelle, les supports capables d’offrir un rendement garanti sont malheureusement très peu performants et ont même tendance à sous-performer l’inflation sur le long-terme, comme le livret A. Quand on veut des rendements supérieurs à 5%/an, il faut investir dans des actifs volatils pour lesquels le rendement est différent chaque année.

Peut-on utiliser les formules ci-dessus dans ce cas ? Oui, à condition de calculer correctement le rendement annualisé moyen A. Supposons qu’un actif fasse

- +17% l’année 1

- +11% l’année 2

- -21% l’année 3

- +8% l’année 4

- +27% l’année 5

- -8% l’année 6

- -18% l’année 7

- +32% l’année 8

Quel est son rendement annualisé moyen sur les 8 années ? Faire la moyenne des pourcentages ne donne pas le bon résultat.

On calcule d’abord le rendement sur 8 ans : 1.17 x 1.11 x 0.79 x 1.08 x 1.27 x 0.92 x 0.82 x 1.32 = 1.40132548

Il suffit ensuite d’élever à la puissance 1/8 pour obtenir le rendement annualisé moyen A = 1.043, soit 4.3% de performance moyenne annualisée. On peut maintenant utiliser les formules ci-dessus pour le DCA et le lump-sum en utilisant cette valeur de A. Bien sûr, toute la difficulté pour prédire des capitaux futurs et de choisir la bonne valeur de A quand on applique ces formules. Pour des actifs historiques comme la bourse, on peut choisir les valeurs passés. Pour un actif nouveau comme bitcoin, on choisit généralement A au petit bonheur la chance.

J’espère que ce post vous a plu, et qu’on ne verra plus d’investisseurs additionner les pourcentages sur ce forum. Dorénavant, vous savez vous-même comment reproduire les calculs de la calculatrice Finary.