Merci, je vais signaler le problème

Je suis chez Boursobank et j’avais ouvert un PEA Jeune sans problème. Peu de temps après, j’ai vu une vidéo de Mounir sur le patrimoine d’un jeune alternant où il expliquait que c’était possible de passer vers un PEA classique, même si on est sous le foyer fiscal et que l’on a entre 18 et 25 ans (« Sacs de luxe, sneakers, actions LVMH… Il investit à fond dans le luxe - Analyse de patrimoine » à 5’04). J’ai vu aussi un youtubeur, « Dimitri Finance », en posséder un (pea classique) et qui a suivi cette méthode du nombre de PEA sous le foyer fiscal, alors qu’il n’a encore que 21 ans…

J’ai donc appelé Boursobank avec un premier refus. Deux semaines plus tard, j’ai retenté ma chance et bingo : je suis maintenant sous un PEA classique. On me dit qu’il n’est même pas question de nombre de PEA sous le foyer fiscal et que le PEA Jeune est souvent ouvert à « titre indicatif », qu’il peut être modifié et migré vers un PEA classique à n’importe quel moment sur demande, même si on a entre 18 et 25 ans et même si on est encore sous le foyer fiscal de ses parents. (Et d’après leurs dires, il n’y a pas non plus de conditions limitant le nombre de PEA sous un même foyer fiscal.)

Alors, qui dit vrai ? Tout est flou entre les banques qui disent tout et son contraire, et les lois qui ne sont pas claires du tout. Maintenant, si on passe vers un PEA classique alors que ce ne serait pas légal, qui est en tort ? Nous ? La banque ? Autrui ? @Oliver82 @Le_F

1 « J'aime »

Maximum 2 PEA par foyer fiscal ça c’est certain :

Source : Plan d'épargne en actions (PEA) - Ma situation personnalisée | Service-Public.fr

1 « J'aime »

Ouais bien vu, merci pour la source ![]()

Après, si on regarde de plus près le Code monétaire et financier, ils disent que dès qu’on est rattaché au foyer fiscal d’un contribuable, c’est plafond direct à 20k€. D’où le fait que le PEA Jeune c’est 18-25 ans, car après 25 ans on ne peut plus être rattaché à un autre foyer fiscal.

Le grand flou les lois française… ![]()

Source : https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000038591630

Et dans toute la section PEA de ce code, ils ne parlent pas d’autres conditions de plafond pour le PEA classique : https://www.legifrance.gouv.fr/codes/id/LEGISCTA000006170310

Bonjour.,

J’ai exactement le même bug d’affichage que vous avec mon PEA sur l’application depuis 2 jours.

J’ai envoyé 2 mails au service-fr sans réponse pour le moment…

![]() –> Problème Résolu:

–> Problème Résolu:

Une mise à jour vient d’être publiée sur Play Store, tout refonctionne correctement ![]()

2 « J'aime »

Bonjour à tous,

Je confirme, la mise à jours corrige le problème ![]()

Je vous remercie pour toutes vos réponses et également pour les sources liées aux PEA / PEA jeunes.

D’ailleurs je suis toujours dans l’attentes des réponses du service d’aide de TR (mentionné le 18/01/2025 vers 14h) vis-à-vis du sujet initial cette discussion qui, manifestement, est subjectif à chaque banque. Je vous ferai un retour lorsque j’aurais une réponse.

Bonne journée

1 « J'aime »

Je reviens sur ton histoire, car c’est marrant que BoursoBank te disent ça.

Personnellement j’avais commencer le procésus d’ouverture de PEA chez eux, et dans les premières étapes ils m’ont demandé si j’étais rattaché au foyer fiscal de mes parents. Et en indiquant que je l’étais, ils m’ont affiché un message qui dis que je ne suis pas éligible au PEA, mais que je peux ouvrir un PEA 18-25ans à la place.

Encore du flou… ![]()

As-tu eu des nouvelles ?

Le premier conseiller m’avait aussi dit ça, je lui avais parlé aussi du fameux nombre de PEA éligibles sous un foyer et il m’a dit que non, ce n’était dans tous les cas pas possible ; le deuxième conseiller que j’ai eu trois semaines plus tard me dit tout l’inverse et passe mon PEA jeune en PEA classique…

La magnifique logique des lois et des banques françaises !

2 « J'aime »

reBonjour à tous,

J’ai reçu une réponse !

Pour commencer, j’aimerai revenir sur ce qui m’avais fait dire que mon PEA était un PEA « classique ».

Il s’agissait du fait que, avant que l’on investisse dans le PEA, la plateforme indiquait que je plafond était de 150 000 €, faisant donc allusion à un PEA classique.

Or suite à nos discussion j’ai pris la décision d’investir et dans l’application, il était alors affiché que je possédais un « PEA ».

Cependant j’ai obtenu une réponse d’aide me disant qu’il s’agissait en réalité d’une erreur d’affichage et que cela allait être corrigé dans la prochaine mise à jour. Et que mon PEA jeune avait été correctement créé.

De plus, en farfouillant dans l’appli j’en ai obtenu la preuve :

Dans l’onglet « utilisation » on peut voir à quelle pourcentage notre PEA est rempli, et :

On peut voir qu’au vu du montant que j’ai investi, que le pourcentage correspond à un plafond de 20 000 €.

(8 159 * 100) / 40,79 = 20 002 € ~ le plafond du PEA jeune.

Plus de peur que de mal !

Trade Republic ne fait donc pas parti de ces banques aux règles obscurs autour du PEA jeune.

Encore une fois merci à tous pour votre sollicitude !

Bonne continuation ![]() !

!

4 « J'aime »

Je confirme également de mon côté. J’ai demandé au service client de me le confirmer avant, mais j’ai pas eu de réponse, donc j’ai testé comme toi.

(600*100) / 3 = 20 000 € tout rond.

En tout cas merci beaucoup pour ton message !!

1 « J'aime »

Bonjour,

Je me permets de relancer ce sujet car je suis dans une situation qui se rapproche de celles présentées ci-dessus.

J’ai 21 ans et suis rattaché fiscalement à mes parents. J’ai un PEA Jeune chez Bourse Direct.

Est-ce que je peux transférer mon PEA Jeune Bourse Direct en PEA classique chez Trade Republic ?

Ou alors il faut que je clôture mon PEA Jeune Bourse Direct (et perdre ainsi les avantages fiscaux) pour rouvrir un PEA classique sur Trade Republic ?

Troisième solution, dont j’ignore la faisabilité : conserver mon PEA jeune Bourse Direct et ouvrir quand même le PEA classique Trade Republic (car mes parents n’ont qu’un seul PEA donc on resterait dans la limite de 2 PEA classiques par foyer fiscal). Ainsi, est-ce que c’est possible de détenir 2 PEA à son nom (dans la mesure ou 1 est un PEA classique et l’autre un PEA jeune ?

Que feriez-vous dans cette situation ? Je suis preneur de tous vos conseils ou remarques ![]()

Merci beaucoup pour votre aide !

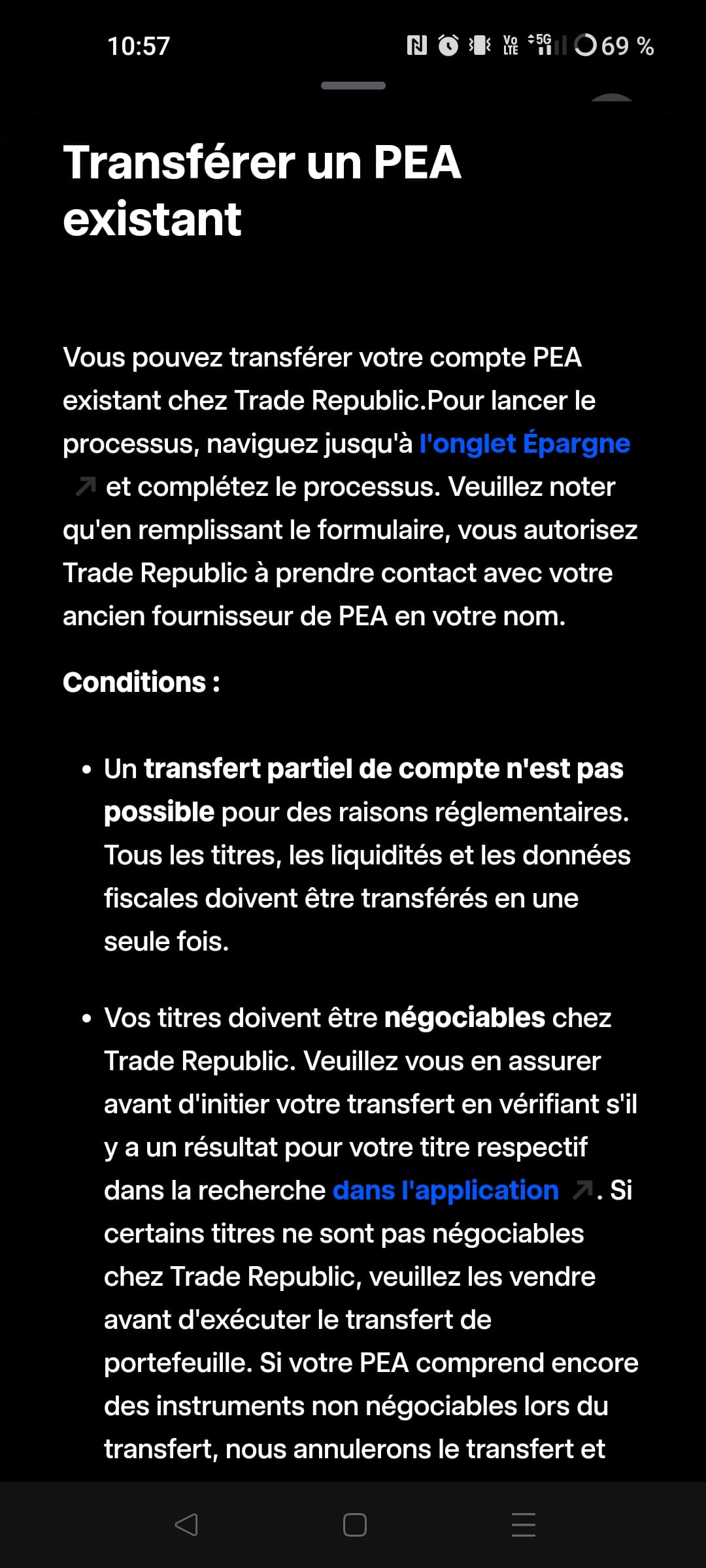

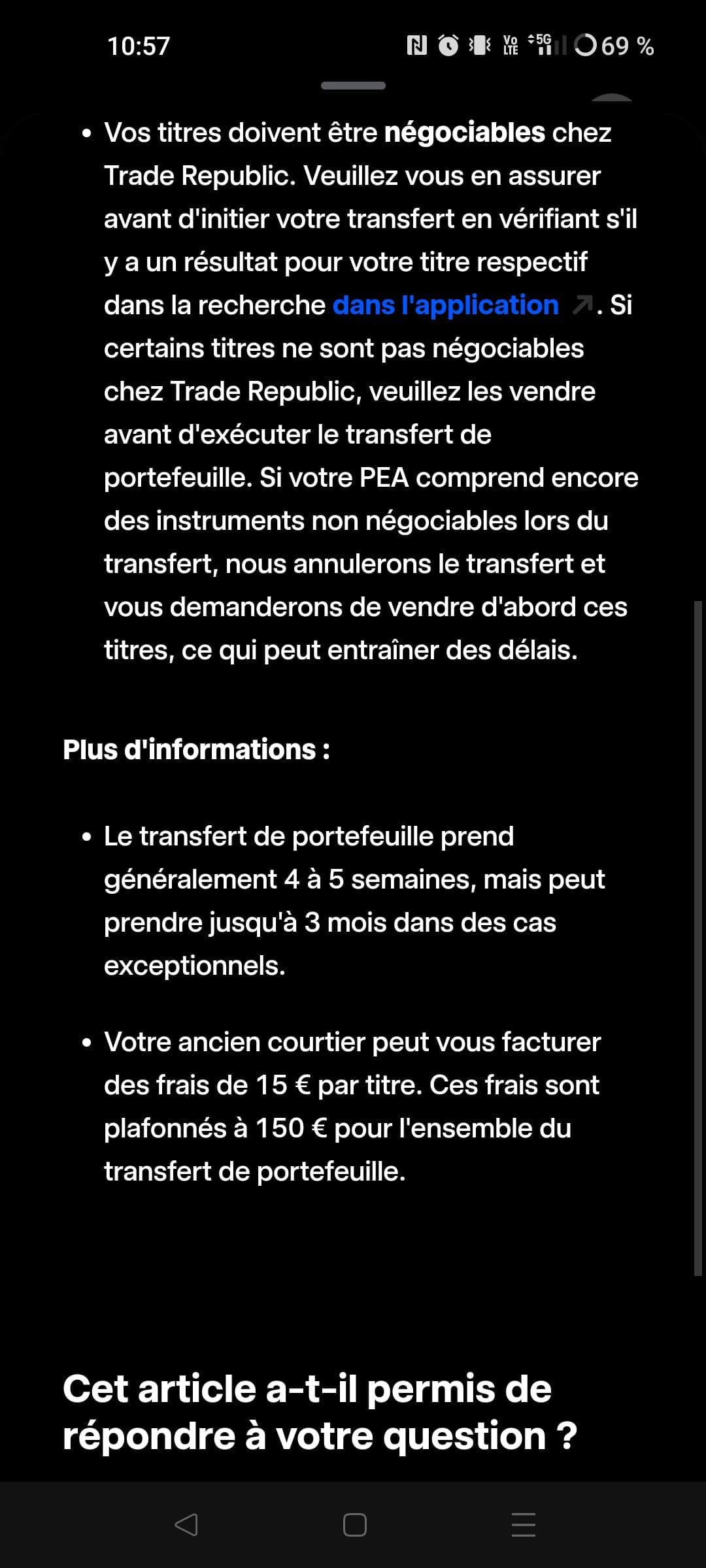

Bonjour Antoine,

Pour répondre à ta question, je me suis rendu dans l’onglet d’aide lié au transfert de PEA dans Trade Republic.

Je te laisser prendre connaissance de ce qu’il y est mentionné :

Comme tu peux le voir, à priori, tu as besoin de « lancer le processus » qui est disponible dans l’application. Une fois cela fait, il dialogue eux-mêmes vers ton ancienne banque détentrice de ton PEA.

D’ailleurs il n’y a visiblement pas de quelconque complexification de la procédure du fait que tu ais un PEA jeune et non un PEA classique.

Je remarque néanmoins un point important à souligner : il faut s’assurer que les titres que tu as mis dans ton PEA jeune de Bourse Direct soient disponible chez Trade Republic.

Si tu veux, partage les moi dans le chat pour que je puisse aller voir si les tiens sont éligibles chez Trade Republic.

Je me permets aussi d’apporter une précision : tu peux tout à fait retirer les montants investi sur tes investissements dans ton PEA (le montant investi ira alors sur ton compte espèce du PEA) et ensuite faire la demande migration de PEA. Il me semble que cela facilite le transfert et celui-ci est moins long. Et en faisant cette méthode, tu ne passeras pas par la case des 30% de taxe puisque tout reste dans ton PEA. Il y aura uniquement les frais annuel liés aux etf je suppose, à voir comment ils influencent ton investissement.

A toi de voir ![]()

Si tu décides néanmoins de laisser tes investissements sur ton PEA et de demander la migration, je me ferai un plaisir d’aller les chercher sur mon Trade Republic pour connaître leur éligibilité !

Avec un peu de chance quelqu’un ayant fait un transfert de PEA chez Trade Republic se manifestera et t’apportera des réponses et son expérience. ![]()

J’espère avoir pu t’aider,

Bonne journée !

1 « J'aime »

Les sources officielles sont claires :

Art. L221-30 du Code Monétaire et Financier : « Le titulaire d’un plan effectue des versements en numéraire dans une limite de 150 000 € depuis l’ouverture du plan. Toutefois et jusqu’à la fin de son rattachement, cette limite est fixée à 20 000 € pour une personne physique majeure rattachée, dans les conditions prévues au 3 de l’article 6 du code général des impôts, au foyer fiscal d’un contribuable. »

BOI-RPPM-RCM-40-50-10 du BOFIP :

"Peuvent ouvrir un PEA :

- les personnes célibataires, veuves ou divorcées ainsi que les personnes mariées qui font l’objet d’impositions distinctes au sens du 4 de l’article 6 du CGI ;

- chacun des conjoints ou partenaires liés par un pacte civil de solidarité (PACS) soumis à une imposition commune ;

- toute personne physique majeure rattachée au foyer fiscal d’un contribuable.

Remarque : Les personnes physiques rattachées au foyer fiscal d’un contribuable dans les conditions prévues au 3 de l’article 6 du CGI bénéficient d’un plafond de versement spécifique (I § 1 et suivants du BOI-RPPM-RCM-40-50-20-10)"

Donc, si on résume : Pour un foyer fiscal, on peut avoir au maximum 2 PEA plafonnés à 150000 € chacun, qui seront forcément réservés au contribuable et à son conjoint (puisque ce niveau de plafond est interdit aux personnes rattachées…). Tous les enfants majeurs rattachés au foyer fiscal voient leur PEA plafonné à 20000 € jusqu’à leur détachement du foyer fiscal.

2 « J'aime »

Je suis totalement d’accord avec toi, j’ai moi même déjà cité tes sources.

Seulement ça serait sympa que le service client BoursoBank (et ceux des autres banques d’ailleurs) soit au courant de cet article ![]()

Salut,

Pas de rapport avec ton sujet et de toute façon tu as réglé le soucis, mais j’aurais une petite question.

Tu as dit que tu as placé tes 8k d’un coup. C’est pas risqué de faire ça ? Tu n’aurais pas pu étaler cette somme ?

Pour ceux qui ont 50k, 100k… Même chose non? Ça me paraît bien compliqué de savoir comment lisser de telles sommes.

Bonjour @Marie56,

C’est un choix purement personnel qui va de pair avec ma stratégie.

Pour remettre la situation dans son contexte, je possédais cette somme qui dormait sur des comptes courants suites aux fêtes de fin d’année. De ce fait, je l’ai placé dès que j’ai pu sur un PEA.

Maintenant si je comprends bien ta question, tu te demandes pourquoi j’ai tout mis direct sans le verser mensuellement petit à petit sur le PEA.

Dans ma situation et de mon point de vue, je préférais tout placer le plus vite possible pour que ce montant « travail » le plus tôt possible. Puis alimenter mensuellement avec l’épargne que je mets de coter.

Bien entendu je n’omets pas de me constituer un matelas de sécurité sur un livret A. Celui-ci étant suffisant à mes yeux, j’ai décidé de placer les 8k directement dans mon épargne PEA.

Et d’ailleurs pour aller un peu plus loin que ta question, je pense également à vider une partie de mon livret A et le migrer vers mon PEA puisque les taux de la BCE baisse. Ce qui implique que les taux d’intérêt des livret A vont baisser également. Il sera donc plus pertinent de placer ces sous sur un PEA pour ne pas « perdre » de l’argent.

D’ailleurs je pense que j’aurais même pu le faire avant ! ![]()

J’espère avoir répondu à ta question,

Bonne journée.

1 « J'aime »

J’ai enfin reçu une réponse de la Banque de France :

Bonjour,

En réponse à votre demande, je vous informe que le nombre de PEA bancaire est limité à un par personne, et à 2 par foyer fiscal c’est à dire l’ensemble de personnes remplissant une seule déclaration de revenus.

Cependant, il est possible de cumuler un PEA bancaire et un PEA-PME.

Concernant le PEA jeune, ce Plan d’Epargne en Actions est destiné aux jeunes de 18 à 25 ans.

Il fonctionne comme un PEA classique à l’exception du plafond de versements qui est de 20 000 €.

Le plafond du PEA Jeune est non-cumulable avec le plafond des parents.

Pour plus d’informations, n’hésitez pas à consultez les liens suivants :

Plan d'épargne en actions (PEA) | Service-Public.fr

PEA : tout savoir sur le plan d'épargne en actions | AMF

Sincères salutations,

Donc bon, même la Banque de France n’est pas au courant de la lois stipulant que quand on est rattaché à un foyer fiscal, c’est direct PEA Jeune ![]()

Oui, c’est encore une réponse dont le manque de précision entretient le flou sur le sujet alors que les textes sont clairs si on y prête attention.

Bonjour Le_F, avec toutes les réponses obtenues je ne suis pas sûr d’avoir la réponse. Je suis également dans le même cas que toi, j’ai ouvert un PEA mais rien ne m’indique qu’il s’agit d’un PEA jeune ou classique (j’ai tendance à penser que c’est un PEA classique). Or, je suis rattaché au foyer fiscal de mes parents, ainsi avant de commencer à investir j’aimerais être d’être sur le bon support.

As-tu eu une réponse du service client par rapport au PEA jeune ? Ou finalement, ton compte a t-il bascué automatique en PEA jeune ?

Merci par avance