Je souhaiterai avoir vos avis sur la gestion pilotée Horizon Retraite proposée dans le PER Linxea Spirit.

Je lis partout que tout le monde semble très satisfait du PER Linxea Spirit, hors moi pas du tout.

Je m’explique :

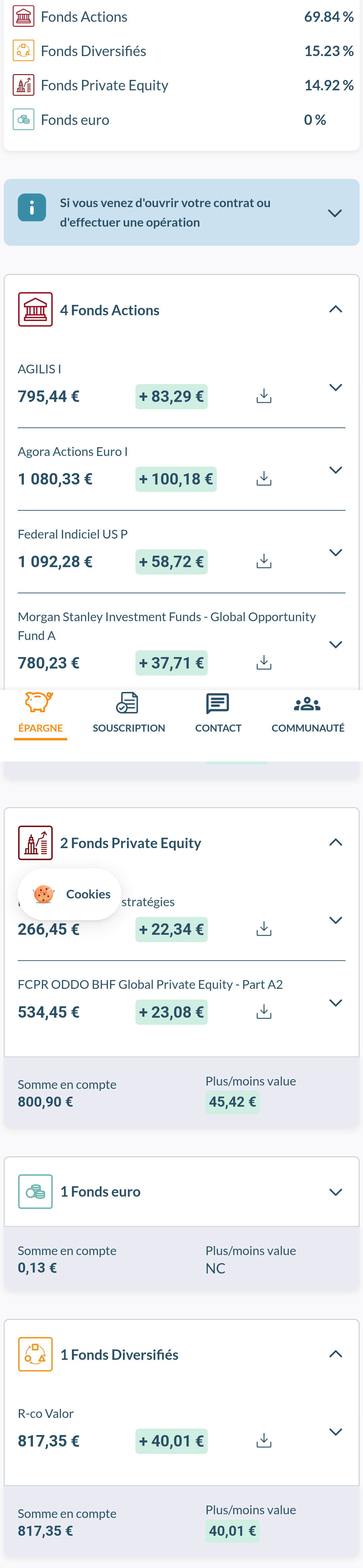

J’ai ouvert un PER en 2020 (j’avais alors 34 ans), en gestion pilotée Horizon Retraite car je ne voulais m’occuper de rien.

J’ai ensuite fait quelques versements en 2021 puis 2022 et rien depuis.

Voici le résultat ces 2 dernières années : 2023 +0.6% et 2024 +1,3% → même un livret A fait mieux…

Avez-vous remarqué la même chose de votre coté?

Que faire pour améliorer ça ? Passer en gestion libre ou changer de contrat ?

Effectivement la performance n’est pas top, mais concernant les louanges faites aux PER de Linxea il s’agit de gestion libre.

J’ai ouvert des per j’ai nalo et Yomoni et je prévois de les rapatrier chez Linxea en gestion libre

Bonjour, j’ai ce PER est j’en suis assez content depuis 2023. Au début, gestion piloté par Yonomi 75% et 25% gestion libre. Depuis j’ai inversé et prochainement je serai à 100% gestion libre pour limiter les frais.

Je pense que cela dépend de ton profil et de ce qu’il y a dedans.

Pour moi c’est un bon contrat.

Je lis partout que tout le monde semble très satisfait du PER Linxea Spirit, hors moi pas du tout.

La plupart des membres du forum font de la gestion libre, donc ils auront les mêmes perf (aux frais pres) entre chaque assureur : Si j’ai un ETF MSCI World chez un assureur A il aura la même perf chez un assureur B.

De fait je pense qu’on a assez peu de rex sur les personnes utilisant de la gestion pilotée.

Il semble que tu n’aies pas de frais de mandat de gestion piloté

Par contre ils investissent dans des fonds actifs qui partent avec un « handicap »

GPAH Profil dynamique (moyenne) 2,71%

dont taux de rétrocession de commissions*** 0,90%

Donc même si les fonds arrivent à faire aussi bien que leur indice de référence, tu auras un retard de 2,5 % (j’enlève les frais des ETF)

Oui à l’époque je m’y connaissais moins et la formule pilotée avec arbitrage automatique me paraissait intéressante.

Depuis je me suis rendu compte que ce n’était pas non plus très compliqué de gérer soi-même et de faire soi-même ses propres arbitrages.

→ Je pense que je vais basculer mon contrat en gestion libre

J’avais au départ opté pour une gestion pilotée mais en creusant davantage le sujet, je me suis aperçu que c’était « assez simple » de faire de la gestion libre.

Pour le moment, moins d’un an depuis l’ouverture (ou plutôt le rapatriement de mon PER Generali chez Linxea), aucun regret !

DCA mensuel composé à 80 % d’ETF World et de 20 % fond euro PER Linxea.

Je pense faire un arbitrage annuel (gratuit chez ce courtier) pour garder cette proportion de 80 - 20 et rendez vous à la retraite !

Je suis effectivement dans ce cas ou comme toi le rendement de ma gestion pilotée sur ce per ne me va pas du tout .

Jai une autre assurance vie en gestion pilotée chez yomoni et cest bcp mieux

On va dire que ça me « rassure » de ne pas être le seul à constater une mauvaise performance sur la gestion pilotée…

J’ai également du Yomoni en pilotée avec un profil risque au maximum, et j’étais plutôt aux alentours de 16% en 2023 et 2024, très loin du PER Linxea…

J’ai également ce PER mais en gestion libre.

Pour la gestion pilotée, j’ai un PER chez Yomoni avec de bonnes performances. Ortéa semble avoir une bonne réputation.

Comparer les performances sur si peu de temps avec un livret A me paraît problématique.

Un PER investi sur 30 ans en profil dynamique peut inclure des actifs moins performants à court terme mais plus rentables sur le long terme. S’ils ont investi dans du private equity ou des actifs qui mettent du temps à se capitaliser, les performances actuelles ne sont pas surprenantes.

Il faut du recul sur le long terme et observer l’épargne en période de crise comme en période favorable.

Trois options s’offrent à vous :

Gestion libre si vous pensez pouvoir faire mieux à long terme

Gestion pilotée si vous estimez que le gestionnaire sera plus compétent

Mix des deux modes (avantage de Linxea Spirit)

Personnellement, je compte transférer mon PER Yomoni vers Linxea après 5 ans d’ancienneté, en gardant peut-être une partie en gestion pilotée même si je préfère gérer l’essentiel moi-même.

Le PER Linxea est très bon, mais tout ce qui est en gestion pilotée est automatiquement à fuir.

Surtout sur un PER, car l’argent est bloqué dans votre cas pendant 25 ans environ. Il n’y a donc rien à gérer !

Prenez un simple ETF World tous les mois et ça ira très bien …

J’ai bien conscience que c’est du long terme donc il faut prendre le temps avant de constater les performances du contrat. Mais 6% en 5 ans c’est dur quand même…

En fait il ne faut pas regarder les performances absolus pour jauger la qualité d’un gestionnaire, mais sa performance par rapport au marché au vu des risques pris. Pas par rapport au livret A car c’est une autre classe d’actif.

Si tu as pris risque maximum full action ma réf c’est le CW8 (WPEA et DCAM n’existaient pas y a 5 ans) et on constate qu’effectivement les perfs sont désastreuses (CW8 a fait +90%).

=> Le MSCI Monde peut très bien faire +5% en 5 ans (voir moins) et ca faut en avoir consciene quand on investit

Perso j’ai un PER Meilleurtaux Liberté PER (Spirica) en gestion libre (équivalent à celui de Linxea ) et j’en suis très satisfait.

Pas fan des gestions pilotées mais j’ai quand même une assurance vie en gestion pilotée ETF en profil P10 chez WESAVE depuis 8 ans et je suis satisfait des performances et de la qualité de l’information de gestion reçue.

Une bonne gestion pilotée pas trop chargée en frais cela reste à mon avis une solution acceptable pour quelqu’un préfère déléguer ou se former avant de se lancer tout seul.

J’ai aussi une assurance vie pilotée (chez Yomoni) et je suis également satisfait des performances.

C’est les performances de ce PER que j’ai plus de mal à comprendre.

Je l’ai finalement basculé en gestion libre en début de semaine.

Je rejoins Marc et mon propo est le même, on ne peut pas comparer avec n’importe quel placements sur la même période, il faut un étalon qui correspond a l’indice de référence que suis le gestionnaire.

Si l’on compare a du Bitcoin, se n’est pas la même performance mais le risque n’est pas le même, si c’est avec un ETF World mais que le gestionnaire a des obligations ou du private equity ça n’est encore pas comparable.

Il faut lire les rapports de gestion pour voir les actifs choisi et évaluer leur qualité (valorisation, potentiel, volatilité…).

De ma vision, un bon gestionnaire doit donner une vision de l’investissement, des explications sur ces performances, avoir une performance proche de l’indice de référence et surtout une volatilité limité a partir de la maturité de l’investissement.

J’ai encore un PER chez Yomoni de 5 ans aussi, en profile équilibre, je suis a presque 8% de perf (7,70% pour être exact) mais la composition de mon PER est de 80% action et 20% obligation, j’ai fait des versements a un point très haut de la bourse sans pouvoir verser les moments bas et j’ai une exposition de 50% au USA 30% a l’Europe et de l’Asie, Amérique latine… C’est sur que sur 5 ans, c’est moins qu’un ETF world mais c’est bien plus diversifiée, ça a moins de volatilité…

Encore une fois, je ne suis pas un fan de la gestion pilotée même si j’en ai un peu, mais la performance ne veux pas tout dire.

On est bien d’accord, l’intérêt d’investir sur un PER en gestion libre plutôt qu’une assurance vie c’est uniquement si notre TMI est supérieure à 30% ?

Quel est l’intérêt d’investir sur un PER sinon ?

Merci d’avance pour votre aide.