Bonjour à tous,

Je me permets de solliciter la communauté Finary afin d’avoir des retours sur un projet d’investissement immobilier que je suis en train de structurer, avec une approche volontairement prudente et cohérente avec ma situation personnelle.

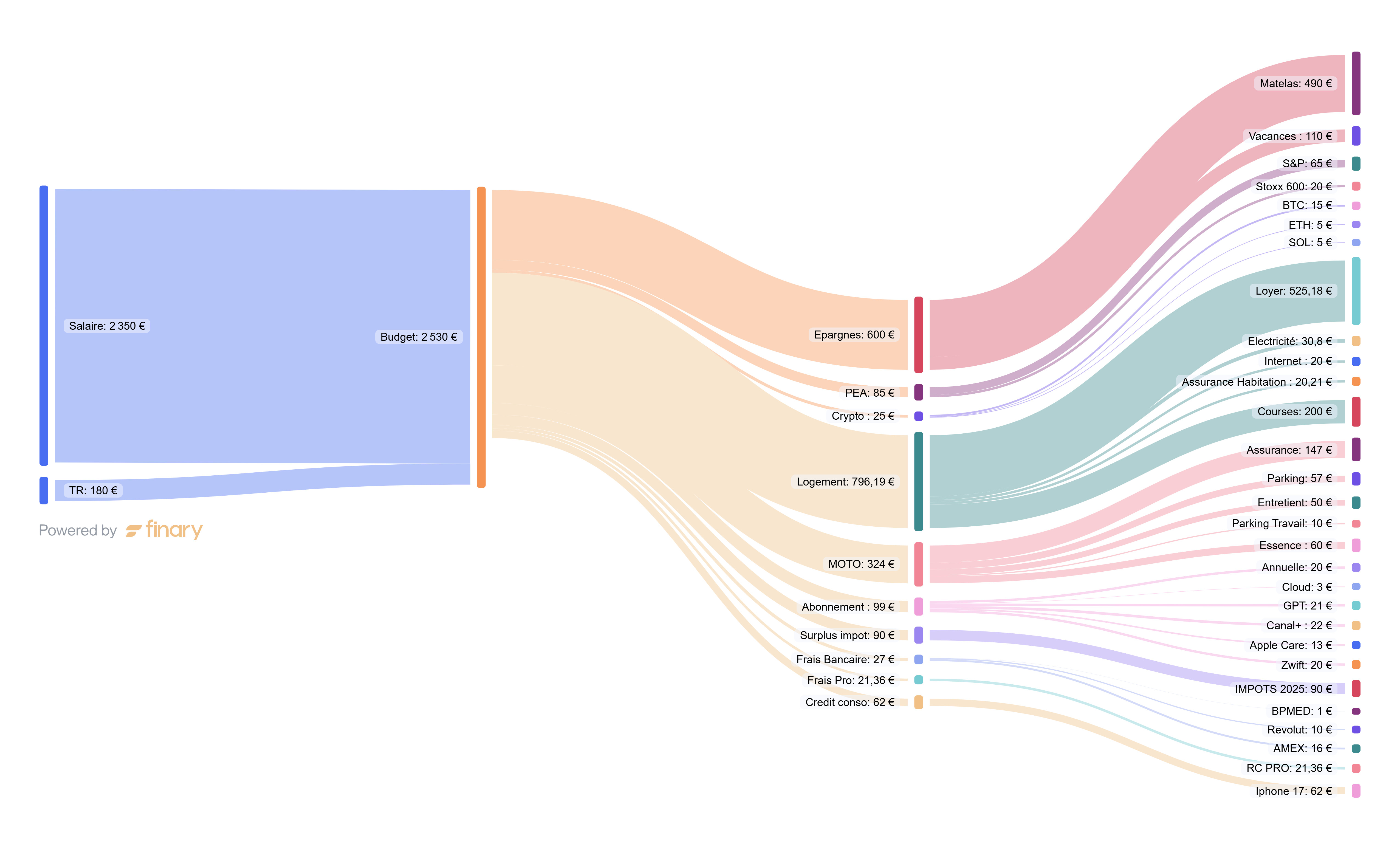

Je suis actuellement salarié en CDI, avec un revenu net après impôt moyen d’environ 2 350 € par mois. Mes dépenses mensuelles s’élèvent à environ 1 437 €, ce qui me permet d’épargner et d’investir en moyenne 512 € par mois, soit un taux d’épargne d’un peu plus de 20 %. Il me reste ainsi environ 400 € de capacité mensuelle disponible.

Le projet porte sur l’acquisition d’une place de parking que j’occupe déjà actuellement en tant que locataire. L’idée serait de transformer cette place en cinq emplacements moto, dont quatre seraient proposés à la location, le cinquième étant conservé pour mon usage personnel. Cette organisation permet notamment de supprimer une charge existante de stationnement.

En tant que locataire du parking, j’ai pu constater une forte attractivité des emplacements moto dans le secteur. Les loyers pratiqués se situent généralement entre 50 € et 70 € par mois. Par prudence, j’ai retenu une hypothèse volontairement basse de 45 € par emplacement. Les loyers représenteraient ainsi 180 € par mois, auxquels s’ajoute l’économie de mon loyer actuel de 57 €, soit un flux brut mensuel de 237 €.

Les charges ont été évaluées à partir de données réelles provenant d’une place de parking de taille équivalente dans le même garage. Elles comprennent 270 € de charges de copropriété annuelles, 200 € de taxe foncière, une assurance PNO, une provision pour imprévus ainsi que la fiscalité liée au régime micro-foncier. L’ensemble représente environ 77 € par mois, ce qui conduit à un flux net du projet d’environ 160 € mensuels.

Le financement envisagé est un crédit immobilier amortissable sur 15 ans, sans apport personnel. Le montant total à financer, frais inclus, dépendra de la négociation finale et se situerait entre 22 000 € et 26 000 €. Selon le prix retenu, le projet est soit légèrement positif, soit proche de l’équilibre en cashflow, avec dans tous les cas un effort mensuel limité et compatible avec mon reste à vivre, sans remettre en cause ma capacité d’épargne actuelle.

Mon objectif n’est pas de maximiser le rendement, mais de transformer une charge existante en actif, tout en restant cohérent avec une stratégie patrimoniale long terme et en évitant tout projet qui viendrait pénaliser mes investissements réguliers actuels.

Synthèse chiffrée (pour faciliter la lecture  )

)

Revenu net mensuel : ~2 350 €

Dépenses mensuelles : ~1 437 €

Épargne / investissements mensuels : ~512 €

Reste à vivre : ~400 €

Revenus du projet (loyers + économie personnelle) : ~237 € / mois

Charges totales (copro, TF, assurance, fiscalité, imprévus) : ~77 € / mois

Flux net du projet : ~160 € / mois

Montant d’acquisition envisagé (frais inclus) : 22 000 € à 26 000 €

Financement : crédit immobilier amortissable sur 15 ans, sans apport

Je mets volontiers **

** pour ceux qui souhaiteraient analyser le projet plus finement et donner un avis éclairé.

Je serais curieux d’avoir vos retours sur l’équilibre global du projet, le rapport effort/sécurité, et sur la manière dont vous auriez abordé ce type d’investissement dans une situation similaire. N’hésitez pas à pointer des angles morts ou des éléments que j’aurais pu sous-estimer.

Merci d’avance pour vos avis !