bjr Ewen,

tu poses une belle question, que j’estime svt négligé sur ce forum, qui tient + de la philosophie que de la finance, se fixer un but !! Notre pourquoi !!! Qd je lis les posts, on veut tous faire grossir notre boule de neige en espérant avoir des millions à 90 ans… je suis dans le medical et j’ai depuis longtemps le même discours : kiffez la vie !!! Le mvt FIRE est très cool, mais 2 gros profils (très stéréotypés) : le bobo qui fait des lecons anticapitalistes, avec des parents fortunés qui arrosent, en vous expliquant que c’est mal de courrir après l’argent. Ensuite, le travailleur qui va se priver très fort pour mettre à fond de côté, et finir usé à la retraite en ayant jamais rien fait de sa vie.

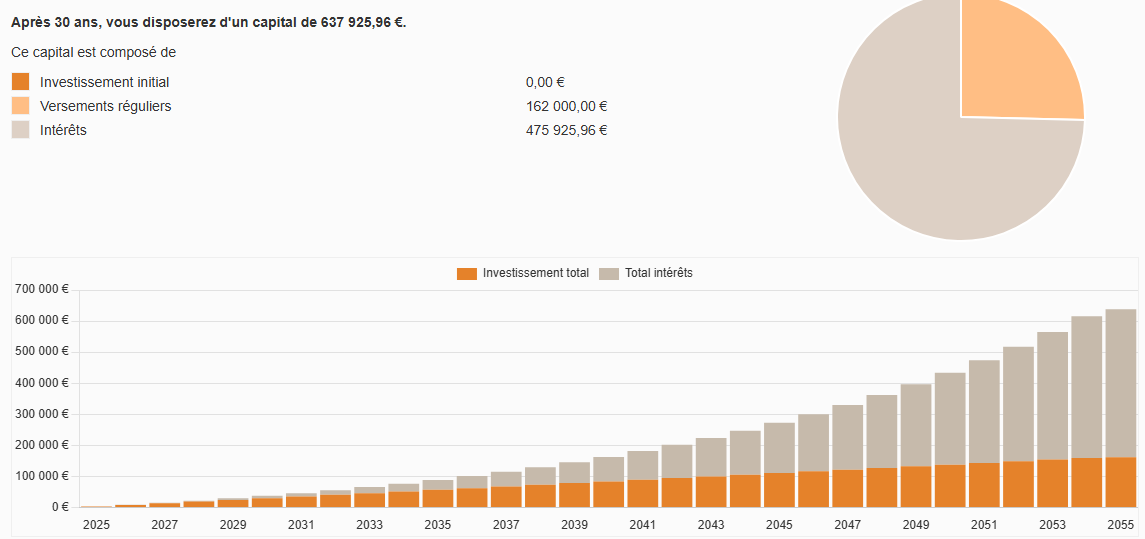

La seule manière d’investir sans que cela vous coûte, c’est l’immobilier. Vous pouvez certes placer des centaines d’€ tous les mois en ETF, en bourse, en AV linxea machin ( …), vous aurez un beau capital, certes, et je vous conseille de le faire, mais vous n’atteindrez pas les rentas d’un immobilier, bien fait sans prétention.

…), vous aurez un beau capital, certes, et je vous conseille de le faire, mais vous n’atteindrez pas les rentas d’un immobilier, bien fait sans prétention.

Je parlais encore ces jours avec un ancien directeur d’entreprise, avec 7 appartements, qui se réjouissaient que son parc lui rapportaient entre 2,5 et 3% net par an… dernier achat, un appart neuf à 310k en défiscalisation, loyer plafonné à 750€/mois, il a pas apprécié lorsque je lui ai annoncé que son projet etait bidon…

Un de mes projets, immeuble acheté en 2020, 6 lots, tout à refaire. La banque m’a fait 110% (achat+ FN + travaux), il faut donc un bon dossier bien sûr. Gros deficit foncier, bel amortissement, de bonnes galères travaux (on a pas rien sans rien …), mais aujourd’hui, 5 lots loués ( encore 1 à refaire après galère…), credit de 1300€, TF de 400€, divers assurances et charges pour 150€, donc coût de revient environ 1850€/mois et je loue mes 5 lots pour 2350€/mois…

donc projet payé et 500€ de cash flow !!!

Ya que ça qui vous permettra de vous mettre à l’abri !!!

Donc je ne vise pas un montant de capital, mais une rente mensuelle qui me permettra de bosser moins et kiffer plus. Forcément, la rente est issu d’un capital, donc on peut faire un calcul inverse.

Mais plusieurs projets à cash flow peuvent permettre de sortir 2k/mois en qques années. Avec un ETF ou autres produits financiers, pour sortir une rente de 2k, je vous laisse sortir vos calculettes…

Les gens mettent de côté, placent , en attendant leur date de péremption : la retraite !!! Pour ma part, ca sera avant !!

C’est bien de voir le capital à constituer, mais revoyons aussi nos dépenses…

bon investissement