oui mais c’est pas une bonne manière de faire , même mathématiquement ton IA un bien calculer la variante ou le S&P peut égaler ou dépasser les 8 M sauf qu’il ne l’a pas détailler . il es vraiment allez dans le sens de la question en mettant en valeur qu’il y a " peu de chance " que cela arrive .

Pourquoi ne pas se concentrer sur le Nasdaq 100 dans ce cas, il inclut BATMMAAN en majorité, avec d’autres entreprises tech, il est plus volatil que le S&P500, mais a l’avantage de le sur-performer sans avoir les risques de ne sélectionner que les 8 actions Tech individuellement.

Il y a aussi le MSCI info Tech qui est encore plus concentré sur BATMMAAN il me semble.

Un indice large selon moi sert à ‹ ‹ amortir › › une éventuelle chute brutal en incluant des plus petites sociétés qui vont rester stables sans forcément être emportées par les 8 magnifiques.

Un ETF permet également de se corriger tout seul, ce que ne permet pas une gestion active où il faut être constamment sur ses gardes.

(Il est possible que je raconte des conneries, je débute, malgré mes 46 ans …)

SP 500 2023 = +25%

SP 500 2024 = +25%

Moyenne historique annuelle du SP 500 : = +8%

Prévision SP 500 2025 = - 15% pour tendre vers une moyenne sur les 3 dernières années proche de la moyenne historique

Cela fait 2 ans de suite que l’indice fait 3 fois plus que la moyenne historique…Le risque de correction est fort !

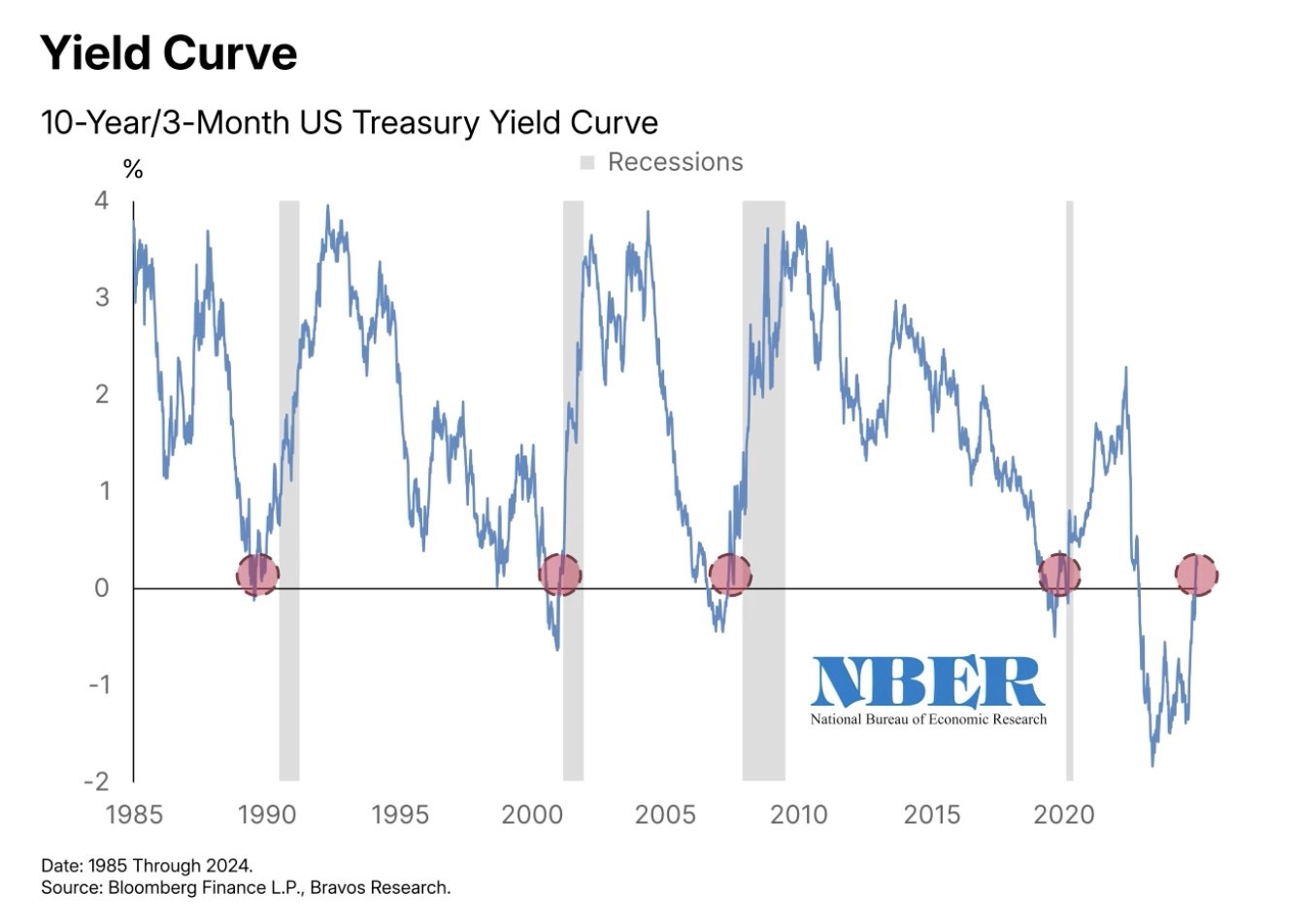

La courbe des taux vient de se désinverser. En 1990, 2000 et 2008, ce retournement était le calme avant un ralentissement brutal. Les récessions suivent souvent des désinversions, et non des inversions. Cette fois-ci, la situation est-elle différente ?

D’aucuns disaient que c’était l’inversion de la courbe qui était le précurseur d’une récession.

Et puis comme ça n’a pas marché la dernière fois, on dit désormais que ce serait la désinversion.

L’art de la divination et de la lecture de l’avenir dans les courbes colorées n’est décidément pas facile

J’ai beaucoup aimé la lecture de tes indicateurs de prédiction. je souhaitais t’en partager avec toi 2 liés au S&P500 mais qui par ricochet touchent tous les autres, le S&P 500 étant en ce moment un baromètre des indices World.

Il y a tout d’abord celui là : $SPXA200R (GalleryView Charts | StockCharts.com). Globalement quand il passe en dessous de 50%, il faut commencer a se poser de grosses questions sur notre position sur le S&P500

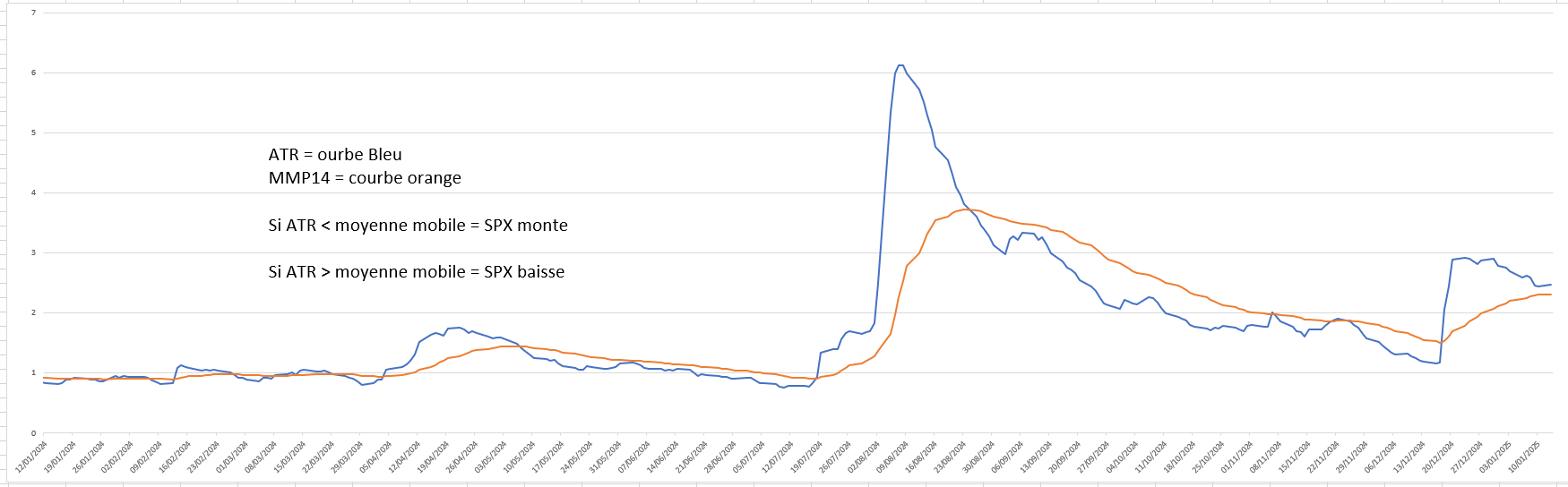

Il y a ensuite l’ATR 14 sur le VIX avec une comparaison avec sa MMP14. Si ATR < moyenne mobile = SPX monte ; Si ATR > moyenne mobile = SPX baisse

Merci pour le partage, je ne connaissais pas ces 2 indices. J’ai commencé à regarder le $SPXA200R et c’est prometteur. Je suis tombé sur cet article du site seekingalpha à qui je fais confiance. Cela se rapporte à l’état du marché fin 2021 et anticipe 2022 en se basant sur le $SPXA200R et je dois dire que l’analyse basée sur cet indice a bien anticipé ce qui s’est passé en 2022. Je cite

Summary

The year 2021 delivered an impressive gain for the S&P 500, but the index’s tide left a large share of stocks stranded ashore.

The resulting performance differences created notable divergences between the S&P 500 and market breadth.

Under these conditions, my approach going into 2022 is to speculate less, scrutinize more, and avoid paying high premiums.

et plus loin

The percentage of stocks trading above their respective 200DMAs is a longer-term measure of the health of market breadth. I call it AT200 for « Above the 200DMA. » AT200 has carried a clear downtrend all year. Unlike AT50, AT200 has yet to print a higher high all year. As a result, the lower lows really stand out for AT200. AT200 looks like wood rot in the planks of the stock market.

Conclusion

Divergences between the S&P 500 and overall market breadth are unstable. In 2021, several divergences resolved to the downside. However, the accompanying pullbacks were all shallow and brief. The resolution in September was the year’s largest pullback as measured by the number of days closed below the 50DMA and the distance below the 50DMA. In other words, the S&P 500 (and other indices and ETFs dominated by a select number of strong performers) had a remarkably easy year. I am bracing for 2022 to deliver a more significant downward resolution divergences from market breadth.

J’ai testé l’indice SPXA200R ( $SPXA200R est le % de stocks du S&P 500 au dessus de leur moyenne sur 200 jours). L’intérêt de cet indice est évident puisqu’il permet d’évaluer comment la totalité du S&P500 se comporte indépendamment de l’indice lui-même. Mon jeu d’essai est le 10 industry portfolios de French et Fama, composés des stocks du NYSE, AMEX, and NASDAQ regroupés en 10 secteurs (industry) avec leur rendements mensuels, avantage pas de biais de survivant, des données fiables de juillet 1926 à Novembre 2024. Donc idéal pour les backtests. L’indice SPXA200R provient des données historiques disponibles sur le site StocksCharts ce qui fixe le test de janvier 2002 à Novembre 2024, soit 275 mois.

Le test consiste à identifier la capacité de l’indice SPXA200R à hedger (réduire le max Drawdown). Un premier essai est fait sur le portfolio contenant les 10 secteurs et correspondant donc à un Buy and Hold portfolio. Le test compare le portfolio sans hedge, le portfolio hedgé avec la mesure du DPM comme décrite ici et finalement avec le portfolio hedgé avec l’indice SPXA200R.

La règle de hedging du SPXA200R n’est pas simplement basée sur la bande des 50%. J’ai introduit une bande haute et basse. Si le SPXA200 R est au dessus de la bande haute (65% des stocks au dessus de leur moyenne sur 200 jours) le portfolio est 100% investi dans le marché, entre la bande haute et la bande basse (30% des stocks dessous leur moyenne sur 200 jours) le portfolio est 50% investi dans le marché et 50 en cash, en dessous de 30%, 100% en cash. Les 2 bandes ont été sélectionnées pour optimiser la réduction du max drawdown.

On peut voir que si DPM réduit le MaxDrawdown de -47% à -23%, l’utilisation de l’indice SPXA200R le réduit à -13% sans altérer le CAGR (GAGR pour DPM 7.52%, GAGR pour SPXA200R 7.17%)

Dans un second temp, on utilise un modèle momentum pour sélectionner chaque mois l’industrie avec le momentum le plus élevé. C’est une rotation sectorielle basé sur un momentum de 10 mois.

Pour ce portfolio, on observe le même effet de réduction drastique du MaxDrawdown de l’indice SPXA200R. Toutefois un bémol, on peut observer que ce type de hedging est particulièrement efficace pour les crash longue durée comme par exemple l’année 2008 et pas du tout pour les crashs de courte durée comme par exemple 2018, 2022, ce qui est logique en utilisant une moyenne mobile de 200 jours. Il est aussi intéressant de noter le % investi sur le marché. A noter qu’ avec l’indice SPXA200R le portfolio est investi seulement 55% du temps à 100%.

Cette année (2024), Goldman Sachs estime que le S&P 500 connaîtra des rendements plus modérés, en hausse de 7 % . Dans l’ensemble, les analystes prévoient un rendement de l’indice de 5 à 10 %, présentant ainsi des perspectives prudemment optimistes pour 2024.

finalement en 2024 le S&P 500 a fait plus de 20% de hausse

donc impossible de dire ce que 2025 nous réserve

Essaye de lisser ton entrée sur plusieurs semaines/mois.

Avec l’arrivée de Trump on entend un peu tout. Bien heureux celui qui saura prédire l’économie boursière de ses 4 ans au pouvoir !

Moi je pense qu en 2025 il va y avoir des baisses, car les strategies vont etre revues avec l arrivee de la crypto vachement soutenue par Trump.

A moins qu on va avoir des actions et ETF eligible d etre achete en crypto. Je peuc payer un smouthie chez mcd avec de la crypto, pkoi pas acheter une action ?

L arrivee en masse de nouvelles monnaies va surement provoquer des changements

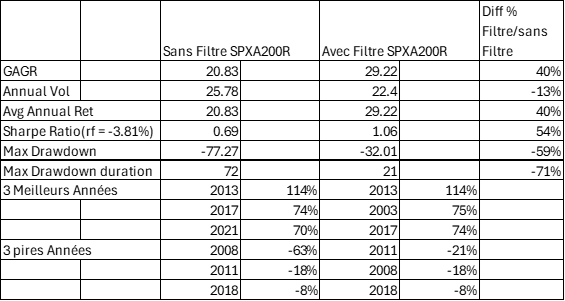

Le pouvoir du SPXA200R à réduire le MAX drawdown dans le cas précédent semble presque trop beau. J’ai décidé de valider le résultat sur un autre jeu d’essai, le SPS500 de janvier 1992 à décembre 2024 en utilisant une autre mesure du momentum « Trend Clarity » comme décrit dans l’étude de février 2024 “Trended Momentum.” de Charlie X. Cai, Peng Li, and Kevin Keasey. L’essai utilise la mesure du Trend Momentum pour sélectionner chaque mois 10 valeurs du SP500, « equally weighted ». Le portefeuille est rebalancé chaque mois. Il ne s’agit pas ici de discuter de la validité de la méthode mais de comparer 2 résultats,1) une application simple de l’algorithme de sélection « Trend Clarity », 2) une application avec un filtre SPXA200R. Il n’y a pas de biais du survivant, les données du SP500 correspondent aux valeurs composants l’indice rétroactivement à la date du backtest, avec un ajustement mensuel. De plus pour éviter un biais possible du au coding du filtre SPXA200R, le coding du filtre utilisé dans le test des 10 secteurs French-Fama n’est pas réutilisé, mais un nouveau coding du filtre est réalisé et appliqué dans ce dernier cas.

Comme dans le cas précédent, l’application du filtre SPXA200R a des effets considérables sur la robustesse du portfolio. On constate en considérant la colonne Diff % Filtre/sans Filtre une amélioration du CAGR de 40%, du Sharpe Ratio de 54% et une réduction du max drawdown de 59%. Le max drawdown passe de -77% à -32% et la durée max du drawdown passe de 72 mois à 12 mois.

Cet indice SPYA200R que tu as mentionné a piqué ma curiosité et donc j ai voulu creuser. Ce poste n a vraiment d intérêt que pour les amateurs d algo sur le site qui font du trading systématique basé Momentum. Mais bon c est toujours enrichissant de partager. Beaucoup de mes approches ont eu comme point de départ des postes spécialisés sur Finary. C est ma contribution à la communauté.