C’est déjà une très bonne chose de se poser ce type de questions tant que les marchés se portent bien.

C’est justement dans ces périodes qu’on peut réfléchir sereinement à son allocation, sans être parasité par l’émotion. Cela évite de prendre de mauvaises décisions dans la panique lors d’un vrai krach.

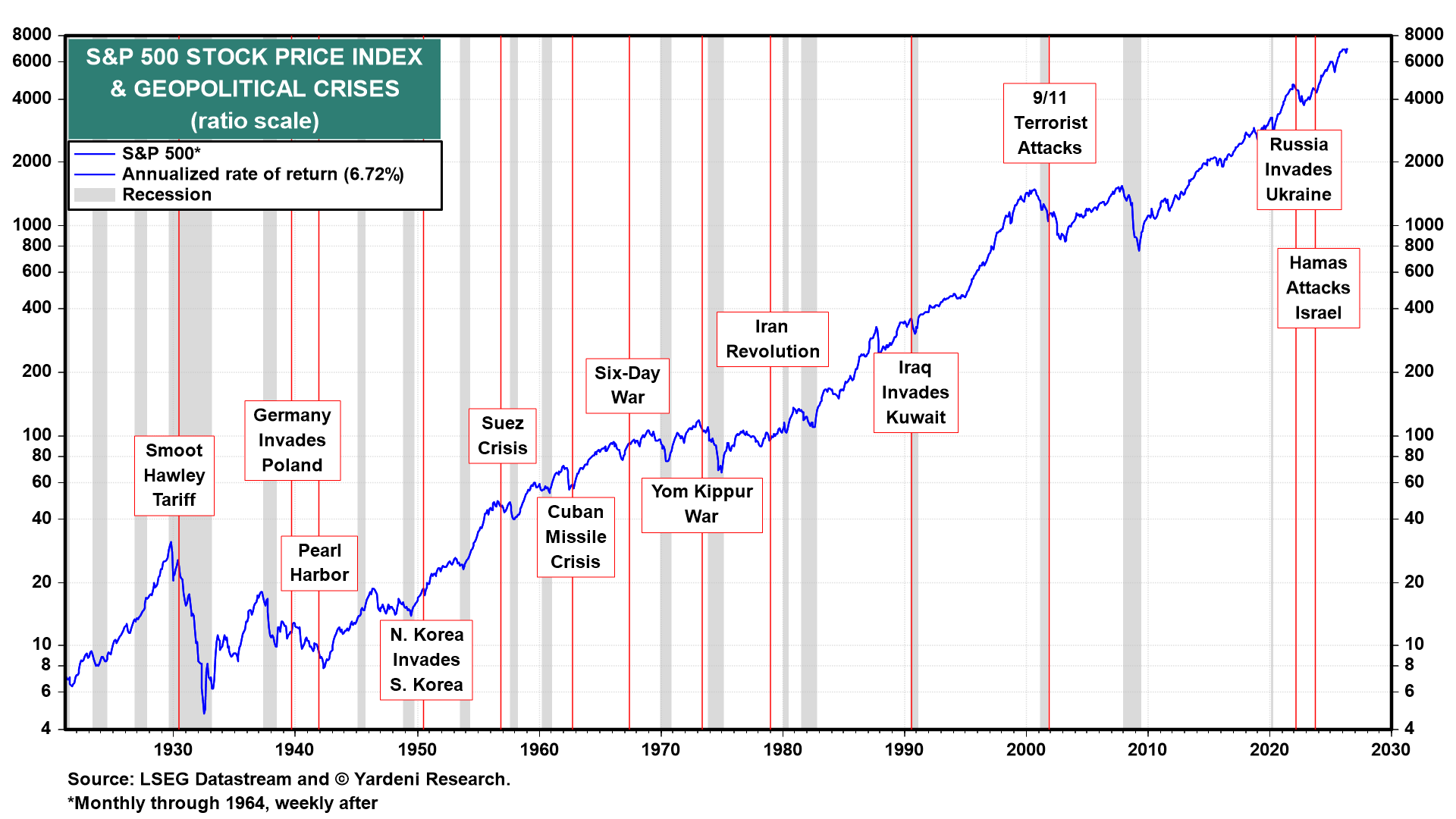

À mon sens, un vrai crash de marché (-30 %, -40 % ou davantage) reste impossible à prévoir avec certitude. Si quelqu’un en était capable de manière fiable, il ne serait probablement pas en train d’en débattre sur un forum.

L’enjeu n’est donc pas d’essayer d’anticiper le prochain krach, mais plutôt de construire une allocation cohérente avec son propre niveau de tolérance au risque.

La bonne question à se poser est très simple :

Projette-toi avec ton patrimoine cible et demande-toi si tu serais réellement capable d’encaisser une baisse de 30 à 40 % sans paniquer.

Par exemple, avec 100 k€ investis, serais-tu prêt psychologiquement à voir ton portefeuille afficher -30 k€ à -40 k€ sans remettre en cause ta stratégie ?

Si la réponse est oui, alors une allocation très orientée actions peut parfaitement se défendre.

Si la réponse est non, alors il peut être pertinent de réfléchir à une allocation plus résiliente, intégrant des actifs davantage décorrélés.

Cela peut passer par une exposition partielle à :

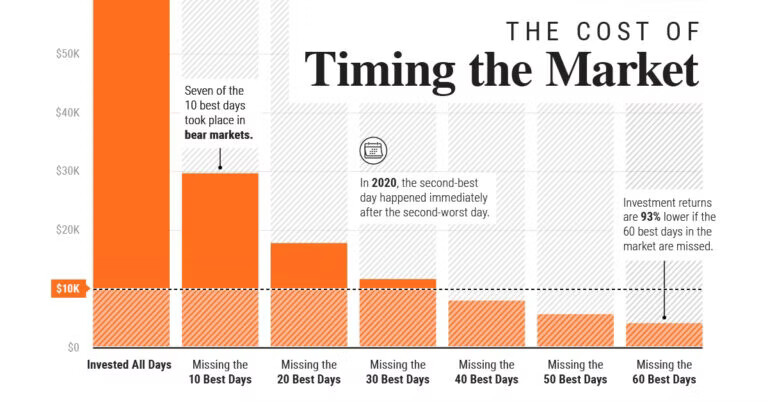

Évidemment, cela ne supprimera pas les baisses en cas de crise majeure.

Mais cela peut permettre de limiter l’ampleur du repli : là où une allocation 100 % actions pourrait corriger fortement, une allocation mieux diversifiée pourrait amortir davantage le choc.

Et pour beaucoup d’investisseurs, cette réduction de volatilité vaut largement le léger sacrifice de performance potentielle à long terme, car elle permet surtout de rester discipliné lorsque les marchés traversent des périodes compliquées.

Pour parler de mon cas personnel, étant encore jeune, je suis naturellement prêt à accepter davantage de risque que si j’avais déjà des enfants, davantage de responsabilités financières ou si j’approchais de la retraite.

Pour autant, j’ai fait le choix au détriment d’un peu de performance potentielle d’intégrer une petite poche d’actifs plus résilients au sein de mon allocation.

Ma stratégie reste largement orientée croissance, avec une forte exposition aux marchés actions via ETF, mais j’ai souhaité y ajouter une légère diversification défensive.

Aujourd’hui, mon allocation se répartit de la manière suivante :

-

80 % ETF

-

10 % crypto

-

5 % or

-

5 % obligations

Je suis bien conscient que cette poche “résiliente” reste encore modeste et qu’elle n’aura probablement qu’un impact limité en cas de correction majeure.

Mais ce n’est pas uniquement une question de protection.

L’idée est aussi pédagogique : cela me permettra d’observer concrètement le comportement des différentes classes d’actifs lors d’un vrai stress de marché.

Je pense que vivre ce type de phase avec une allocation diversifiée est très formateur, car cela permet de mieux comprendre ses propres réactions psychologiques et d’ajuster sa stratégie en conséquence pour la suite.