Alors, merci, mais j’ai trouvé + clair (enfin on peut comprendre la diff même entre les pays européens !)

Je cite :

Avec certains pays comme l’Allemagne et l’Espagne, l’investisseur en SCPI sera imposable sur ses revenus locatifs étrangers en France et dans le pays du bien, mais bénéficiera en contrepartie d’un crédit d’impôt compensant plus ou moins l’impôt français. ==> La méthode du crédit d’impôt

Avec d’autres pays, comme la Belgique, les Pays-Bas, ou le Portugal, les revenus ne sont pas imposés en France mais néanmoins pris en compte pour déterminer le taux d’imposition du contribuable, ensuite appliqué aux seuls revenus français. ==> La méthode du taux effectif

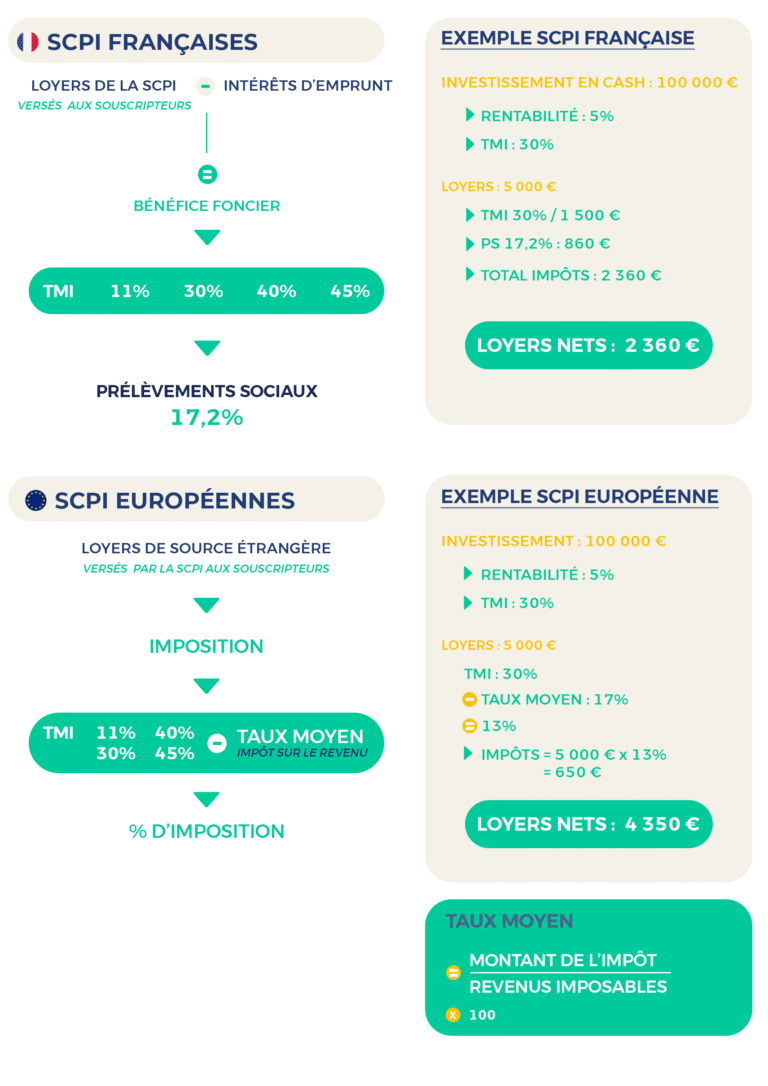

## La méthode du crédit d’impôt

La méthode du crédit d’impôt s’applique pour calculer l’impôt à payer pour les revenus fonciers de source espagnole, italienne ou allemande. En effet, afin d’éviter une double imposition, les revenus issus des SCPI européennes sont soumis à l’IR français et bénéficient d’un crédit d’impôt, ce qui a un effet de neutralisation fiscale très efficace.

A noter que l’Allemagne jouit d’un statut particulier puisque le Gouvernement français a signé une convention fiscale avec le pays le 21 juillet 1959 donc l’article 3 prévoit un taux d’imposition local de 15,825 %.

De plus, lesdits revenus ne sont soumis à aucuns prélèvements sociaux, c’est-à-dire que les investisseurs peuvent réaliser une belle économie fiscale de 17,2%.

Exemple de calcul

Pour mieux comprendre le mécanisme, voici un exemple pratique, s’appuyant sur les paramètres suivants :

- Couple marié avec deux enfants

- 80 000 € de revenus professionnels (salaires) déclarés en 2024

- Soit environ 4 650 € d’impôt 2024 sur les revenus 2023

- Tranche marginale d’imposition (TMI) de 30 %

Ce même couple ajoute 10 000 € de dividendes de SCPI provenant de loyers allemands. Cette somme est dans un premier temps soumise à la TMI de 30 %. Cela donne un impôt sur le revenu de 7 650 € (les 4 650 € initiaux, auxquels on ajoute 30 % de 10 000 €). Le taux moyen d’imposition calculé sur cette base est de 8,5 % (arrondi).

Le taux moyen d’imposition est ensuite utilisé pour calculer le crédit d’impôt sur les loyers allemands. Le montant du crédit d’impôt atteint 850 € (8,5 % de 10 000 €).

L’impôt sur le revenu global dû par le couple se situe dès lors à 6 800 € (7 650 – 850).

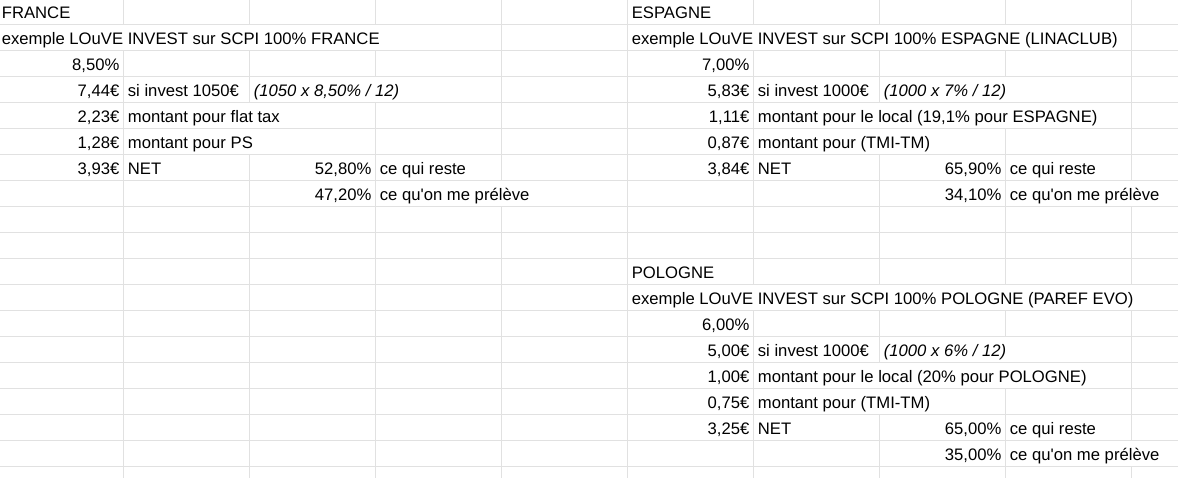

L’impôt supplémentaire générés par les 10 000 € de dividendes versés par la SCPI allemande se chiffre à 2 150 €. Soit un taux d’imposition de 21,50 % sur les loyers allemands, à comparer avec la fiscalité applicable aux revenus fonciers de source française : 47,2 %, soit 30 % de TMI + 17,2 % de prélèvements sociaux.

Le couple a ainsi perçu 7 850 € de dividendes nets d’impôts grâce à son investissement en SCPI européenne. En comparaison, les dividendes nets d’une SCPI française se seraient limités à 5 280 €.

## La méthode du taux effectif

La méthode du taux effectif donne exactement le même résultat que celle du crédit d’impôt. Ce mode de calcul ne s’applique que pour des revenus fonciers issus des SCPI investissant en Belgique, au Portugal, en Finlande, en Irlande et aux Pays-Bas. Le calcul se fait en deux temps : d’abord, il faut procéder au calcul du taux moyen d’imposition effectif, puis on applique ce dernier à la base d’imposition française.

En prenant le même exemple que précédemment, voici ce qu’il en ressort : le taux moyen d’imposition doit être préalablement calculé en prenant comme hypothèse que les 10 000 euros perçus grâce à l’investissement en SCPI européenne aient été imposés en France. Ce taux est considéré comme « fictif » car il ne servira que de base de référence.

Le taux moyen d’imposition est toujours de 8,5 % (7 650 €/90 000 euros). Une fois ce taux obtenu, il est appliqué aux revenus du couple, hors loyers de source étrangère. Cela donne un montant d’impôt sur le revenu de 6 800 € (8,5 % de 80 000 €).

Donc, peu importe le pays dans lequel les épargnants investissent, la réduction fiscale reste la même.

et le schéma récap :

et si on ramène ça à l"histoire de EN DIRECT vs en ASSURANCE VIE

ça donne quoi les loyers pour l’AV ?

SPIRIT2 les met dans un fonds euros, mais en ayant appliqué quoi ? l’impot local seulement ?

faudrait qu’on s’invite tous pour échanger autour d’une table j’ai trop de questions

")