Bonjour et merci de l’intérêt porté au sujet.

La Wheel repose sur un postulat que je ne valide pas : dans beaucoup de présentations, les prix d’exercice sont choisis “à la monnaie”, c’est-à-dire au prix actuel du sous-jacent. Comme expliqué plus haut, j’achète uniquement quand c’est bas. Donc mes prix d’exercice sont toujours placés plus bas : –7 %, –10 %, –20 %, etc.

Personnellement, c’est en 2022 que cette stratégie a le mieux performé, justement parce que je ne l’applique pas mécaniquement. Il faut rester simple et comprendre ce que l’on fait. Décortiquer Black-Scholes n’a aucun intérêt ici.

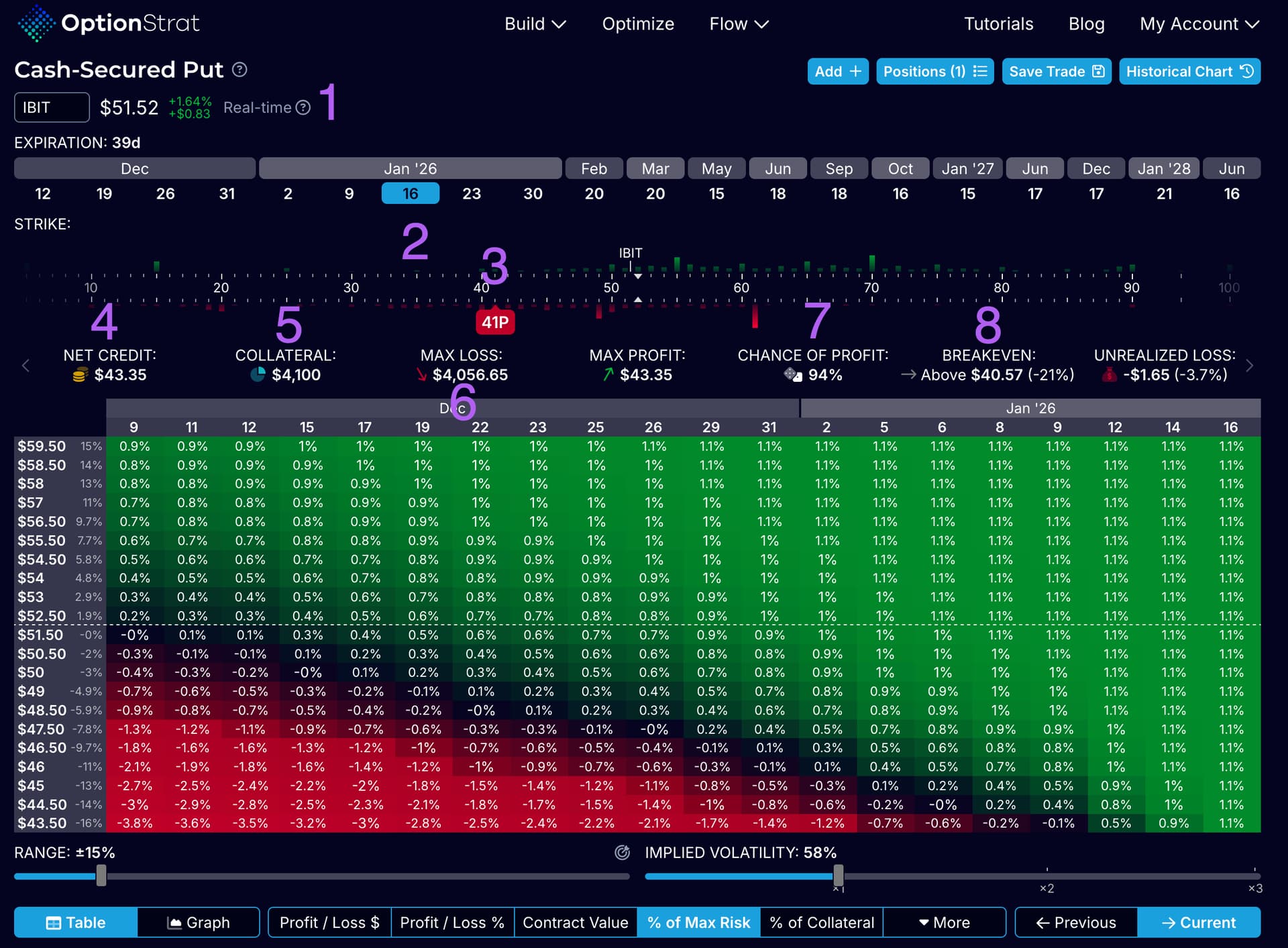

Prenons un exemple concret avec IBIT.

Le cours est de 51,52 dollars (1). Je vends un PUT échéance 16 janvier 2026 (2), avec un prix d’exercice de 41 dollars (3). En contrepartie, je reçois immédiatement une prime de 43,35 dollars (4).

Je dois sécuriser cette opération avec 4 100 dollars de collatéral (5), mais ma perte maximale réelle est de 4 056,65 dollars (4 100 moins la prime). C’est un risque maximum de 4 056,65 dollars (6).

Maintenant, comparons ce risque à celui d’un acheteur “spot”.

L’acheteur au comptant dépense 5 152 dollars.

Le vendeur de PUT, en comparaison, n’expose que 4 056,65 dollars.

Cela représente une réduction de risque de 1 095,35 dollars, soit 21,2 % de risque en moins

(calcul : 1 095,35 ÷ 5 152 = 0,2126).

Les probabilités de ne pas être exercé sont de 94 %, ce qui change totalement la nature de la stratégie par rapport à celle testée dans l’article. Là-bas, tout est vendu “à la monnaie”, ici non. Le résultat n’a donc rien à voir.

Un autre point important : mon point d’équilibre est situé à –21 % par rapport au prix actuel. Cela signifie que le sous-jacent peut baisser d’environ un cinquième avant que je ne commence réellement à perdre de l’argent. Et ce niveau est connu d’avance, contractuel.

Regardons maintenant l’investisseur classique.

Il achète IBIT à 51,52 dollars pour 5 152 dollars.

Sa perte maximale est de 5 152 dollars.

Son point d’équilibre est 51,52 dollars.

La moindre baisse se traduit par une perte.

En résumé : l’acheteur spot prend 21 % de risque en plus, avec un point d’équilibre nettement plus élevé et aucune marge de sécurité.