Les options c’est assez simple en fait ! Il n’existe que deux types de contrats d’options. Les PUT et les CALL, c’est tout !

Ici nous allons nous concentrer uniquement sur les contrats d’options PUT.

Pour vraiment comprendre ce qu’est un contrat d’option PUT, il va falloir comprendre ce qui se passe des deux côtés de la barrière. Du côté de l’acheteur du contrat et du côté du vendeur du contrat. Car oui un contrat PUT comme une action s’échange sur le même principe qu’une action. Au lieu d’être sur le marché des actions, vous êtes sur le marché des options.

En temps qu’acheteur d’un contrat PUT, vous allez acheter un contrat qui vous permettra potentiellement de vendre vos actions à prix déterminé à l’avance (le prix d’exercice, le STRIKE), pendant une période donnée (la date d’expiration). Comme il s’agit de l’achat d’un droit, il va vous falloir payer pour celui-ci (la valeur du contrat, la prime), pour pouvoir en bénéficier.

A ce stade, il est compréhensible que vous soyez perturbez par le fait d’acheter quelque chose (le contrat PUT) dont le but est de potentiellement vendre quelque chose (vos actions). C’est tout à fait normal et nous allons décortiquer tout ça avec vous.

Cet achat de contrat qui donne des droits et des devoirs à chaque contrepartie vous l’utilisez surement déjà avec votre voiture.

Lorsque vous souscrivez un contrat d’assurance pour votre voiture c’est le même principe, vous achetez un PUT (une option de vente).

Remplaçons les actions par votre voiture, en souscrivant une assurance pour celle-ci, vous avez achetez un contrat qui vous permets de vendre votre voiture à un prix fixé à l’avance, pendant une période donnée et en échange vous versez une prime à l’assureur qui vous a vendu le contrat.

Donc imaginons que la valeur de votre voiture baisse brusquement (souvent malheureusement suite à un accident). Vous avez la possibilité d’exercer votre droit de vendre votre voiture cassée à votre assureur (qui sera obligé de l’acheter) à un prix fixé à l’avance. Par exemple valeur à neuf (prix catalogue), valeur d’achat (prix facturé), ou valeur à dire d’expert (valeur du marché). Pendant la durée du contrat (généralement un an). En échange vous versez une prime (souvent lissée mensuellement sur l’année).

Le PUT, que l’on appelle aussi une option de vente est tout simplement une assurance. Le sous-jacent n’est pas une voiture mais un actif (action ou autre).

Les acheteurs d’options PUT tombent dans deux catégories :

- Spéculer sur une action baissière.

- Protéger des actions que vous possédez en paramétrant un prix de vente (prise de profit).

Dans le monde des options la majorité des opérateurs tombent dans la catégorie des spéculateurs, c’est pour cela que nous pensons qu’être vendeur d’options PUT nous donne une grande probabilité de profits et un avantage certain sur l’acheteur d’option PUT. Spéculer n’est clairement pas une bonne idée. Nous développerons un peu plus loin à ce propos.

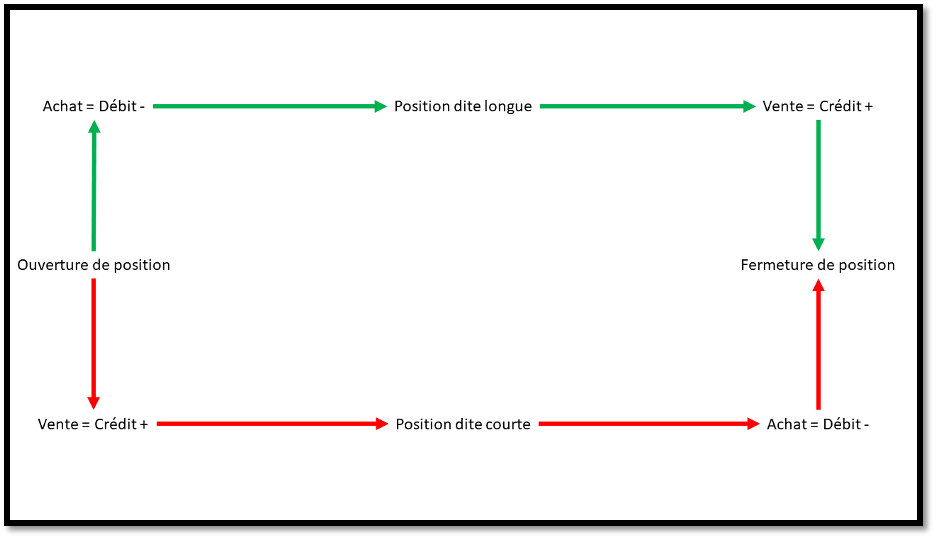

En tant que vendeur d’un contrat PUT, vous allez vendre un contrat qui vous permettra potentiellement d’acheter des actions à un prix déterminé à l’avance (le prix d’exercice, le STRIKE), pendant une période donnée (la date d’expiration), pour cet engagement vous serez immédiatement indemnisé en recevant une prime de l’acheteur.

Comme vous le voyez c’est l’opposé à ce que fait l’acheteur du contrat d’option PUT.

Vous recevrez cette prime dès l’ouverture de votre position, elle représentera un gain réalisé immédiat. C’est l’opposé d’un achat classique où vous réalisé votre gain à la clôture de votre position.

Ce gain sera capé, mais le fait de commencé par « gagner » est d’un confort psychologique inestimable.

Votre but en tant que vendeur d’option PUT c’est de n’entrer en position que sur des actions que vous souhaitez détenir dans votre portefeuille, car finalement le contrat d’option PUT peut vous faire acheter ces actions.

Pour nous, l’achat de ces actions n’est pas l’objectif premier, l’acquisition des actions fait partie des scénarios mais ce n’est pas notre scénario #1.

Cependant se concentrer uniquement sur la collecte de juteuses primes de la part des acheteurs serait une erreur.

En effet vous collecterez immédiatement un gros profit, néanmoins une bonne partie de ces vendeurs d’options PUT opèrent sur des actions qu’ils ne souhaitent pas posséder. Comme toute actions, elles peuvent varier brutalement dans n’importe quelle direction. Une fois acquise elles peuvent baisser dans de grandes proportions effaçant le profit de la collecte de la prime.

Ce n’est pas de cette manière que nous envisageons la vente d’options PUT.

Le choix du sous-jacent ne doit pas différer de l’achat classique. Et vous devez vous focaliser sur des actifs de grande qualité.

Il y a trois étapes à suivre pour vendre correctement une option PUT.