depuis le 1er janvier…

T’exagères à peine ![]()

J’ai juste sous-entendu qu’on avait quelques points communs ![]() . Je voulais juste échanger avec toi, peut-être sur le sujet des options d’ailleurs, sais plus, par écrit mais par un autre moyen sans que tu te fasses traiter de

. Je voulais juste échanger avec toi, peut-être sur le sujet des options d’ailleurs, sais plus, par écrit mais par un autre moyen sans que tu te fasses traiter de ![]() , parce que je trouvais ton approche intéressante car différente, et ce qui est différent m’intéresse toujours quand c’est argumenté.

, parce que je trouvais ton approche intéressante car différente, et ce qui est différent m’intéresse toujours quand c’est argumenté.

Mais pas de mp possible ici, c’est dommage.

Mais je pense que tu n’avais pas vraiment compris mon message dans le sens prévu.

si si, j’avais bien compris, je suis un grand marrant dans la vie…

ca me fait plaisir de te revoir sur ce post, si t’as des questions, hesite pas, Paul sera sûrement plus compétent, mais tant qu’on avance, c’est l’essentiel !!!

attention quand même, même avec 30% vous sous-performez des indices comme l’ibex qui est à 45% ytd.

quand les indices grimpent tout le monde parait intelligent. en l’occurrence un simple etf Ibex surperforme largement votre stratégie sur options.

cout d’opportunité assez significatif

2 « J'aime »

L’idée pour moi pour l’instant est de bien comprendre le concept avant tout, et les différents scenari en fonction de l’évolution imprévisible du sous-jacent.

La deuxième étape plus délicate est justement de sélectionner un sous-jacent adéquat sans expérience particulière sur le sujet.

La troisième est de maîtriser le côté « opérationnel », le passage concret à la pratique histoire de vérifier que j’ai bien tout compris, à l’aide d’un compte démo.

Fin d’année un peu compliquée pour moi niveau temps, donc j’en profite pour l’instant pour approfondir le côté théorique, je verrai en début d’année pour avancer.

Vous avez raison, il ne faut pas s’enthousiasmer sur des performances court terme réalisées.

Néanmoins, l’idée derrière cette stratégie n’est sans doute pas non plus de surperformer tout le marché, juste d’investir différemment sur une partie de son capital.

Enfin, c’est comme ça que je le verrais personnellement.

NB : je ne suis investi ni sur l’ibex ni sur les options, mais je trouve la discussion intéressante.

vous avez entièrement raison. globalement 2025 est une bonne année sur l’equity, meme si quelques signes d’essoufflement pointent leurs nez, je reste bullish pour 2026. vous êtes stock-picker j’imagine ?

« pas vendu pas gagné! »

Bonjour, attention sujet qui peut enflammer ce forum! ![]()

![]()

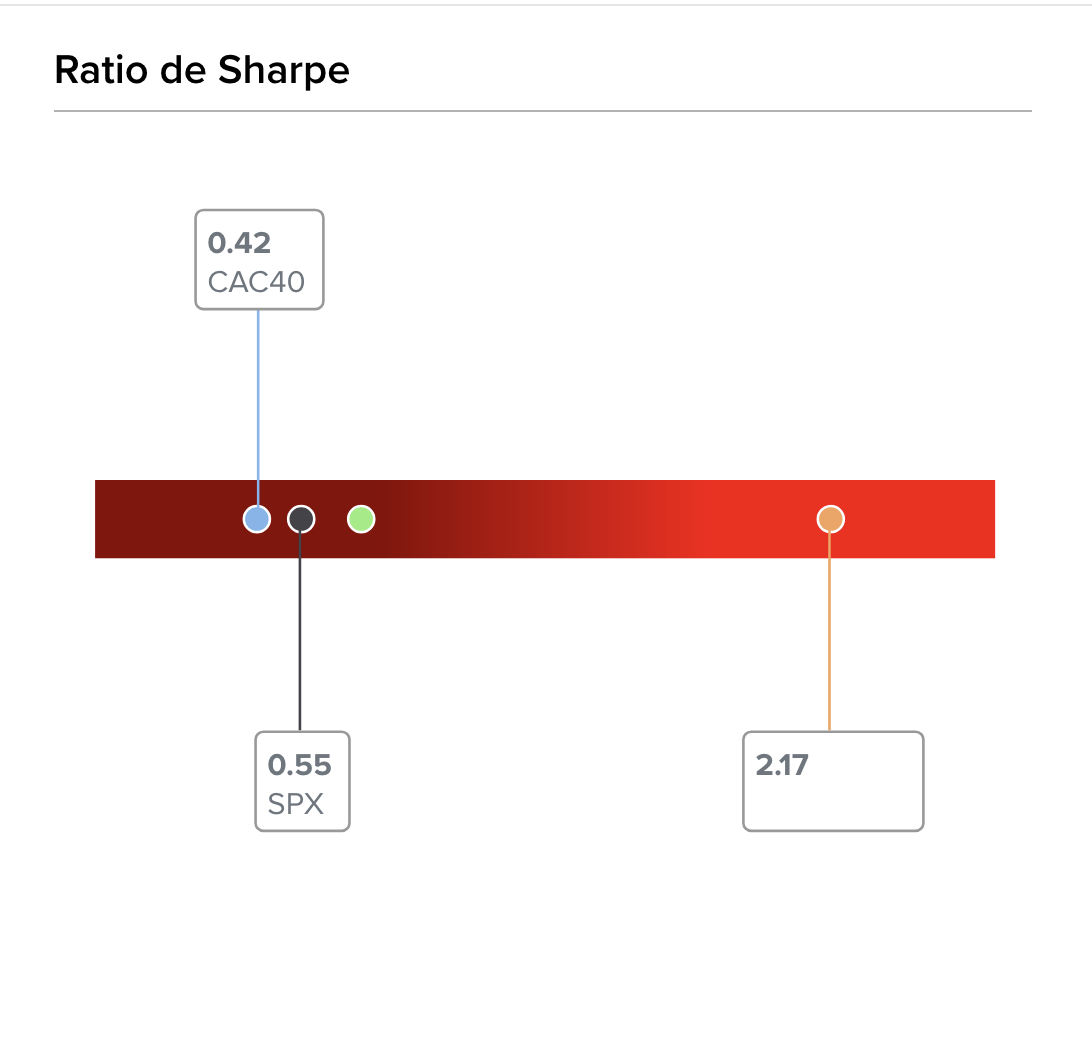

Très bon sujet que celui de la performance, mais il est souvent abordé de manière incomplète. Ma vision qui, vous vous en doutez, m’est propre repose sur une distinction essentielle : la performance brute n’a de valeur que si elle est replacée dans le cadre du risque pris pour l’obtenir. Autrement dit, je privilégie l’efficience plutôt que la performance isolée.

Si l’on observe cette stratégie de manière strictement brute, elle « sous-performe » effectivement le marché dans la majorité des environnements haussiers. Cependant, une lecture ajustée du risque révèle une tout autre réalité : rapportée au risque, la stratégie devient plus efficiente. C’est un point fondamental que la plupart des influenceurs finance omettent volontairement, car il est beaucoup moins vendeur que la simple comparaison de rendements.

Dans le graphique ci-dessous, la courbe bleue affiche une performance inférieure au SPX et au NDX en valeur absolue. Mais lorsqu’on intègre la volatilité, les drawdowns et l’exposition réelle, cette même courbe se positionne nettement mieux en termes de rendement ajusté au risque. Cette nuance, pourtant centrale en gestion de portefeuille, est psychologiquement difficile à accepter pour la plupart des investisseurs.

Personnellement, j’assume pleinement d’« underperformer » le marché lorsqu’il monte, si cela me permet de surperformer lorsqu’il baisse. C’est l’essence même d’une approche orientée gestion du risque : protéger le capital avant de chercher à le maximiser.

Enfin, face au traditionnel « pas vendu, pas perdu » souvent invoqué pour défendre le buy & hold, j’oppose une réalité symétrique mais moins évoquée : « pas vendu, pas gagné ». Car si l’on ne matérialise jamais les gains, la performance n’est qu’illusoire.

bjr,

tu as bien raison, il ne faut pas s’enflammer (et c’est dur de bien rester focus, c’est comme un jeu pour moi…).

L’avantage de cette strategie est le caractère + ou - previsible de la performance ( un petit + 15% par an peut s’obtenir avec un risque vraiment faible).

Comme je vais bientot arreter de bosser et passer à ma prochaine vie, sortir une rente de 1,5 à 2% par mois me va très très bien. Si la bourse monte, tant mieux, je ne me fais pas assigner, je touche mes primes et boit des cocktails à votre santé.

Si la bourse descend, je suis assigné, je dois donc acheter les sous jacents (ce qui est deja le cas pour certaines valeurs…), mais dans ce cas, je pose des calls et j’encaisse tjrs des primes, mais j’ai acheté ces actions avec une belle décote, et pourrais alors, lors de la prochaine remontada, les vendre avec plus values.

J’ai beau retourné cette stratégie d’options dans tous les sens, d’encaisser tous les mois ma rente que ca monte ou ca descende, te permet de rester serein.

Je continue également d’alimenter mon pea sur un etf et qques valeurs (tte, airliquide, vinci…), mais j’ai entièrement clôturé mon cto, avec qques moins values que je subissais, sans possibilité de poser des calls (trade republic) pour amortir la chute.

Merci pour tous tes posts, ils sont très utiles pour moi qui débute.

1 « J'aime »

Tu ne sembles pas considérer une corrélation à ton sous-jacent (et donc un risque de crash imprévisible).

Du coup comment tu analyses la grosse chute récente de ton portefeuille ? A la louche on pourrait supposer une corrélation au bitcoin. Pas spécialement un actif prévisible.

je crois que tu ne comprends tjrs pas la deuxième phase de la stratégie…

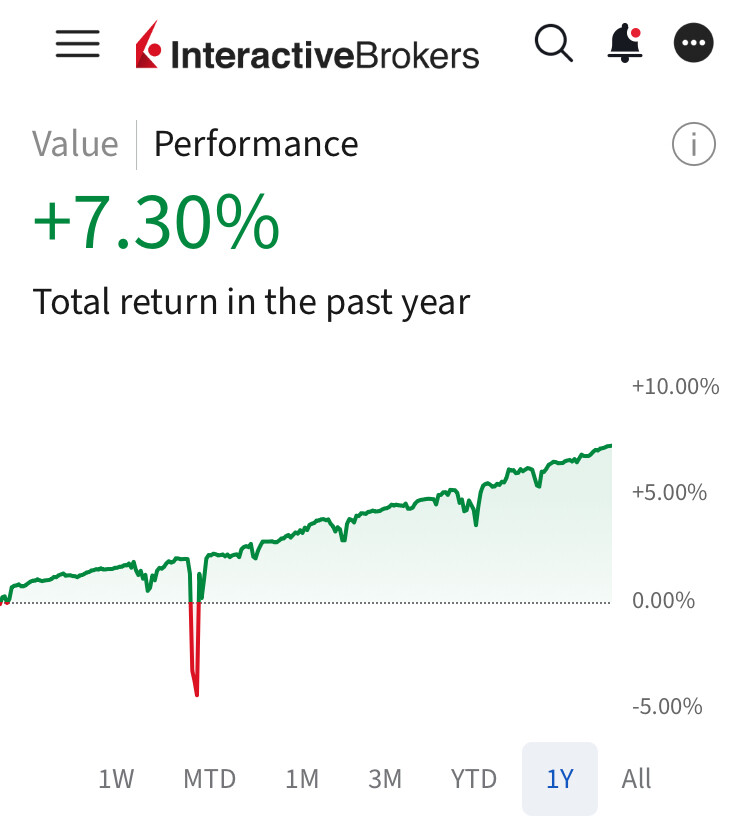

la courbe indiquée sur ibkr est à moitié fausse (ou presque vraie…), car tant que tous mes trades en cours ne sont expirés, le delta continue son travail, l’erosion du temps, et le montant de la prime « validée » bouge de jour en jour suivant le cours du sous jacent, donc ibkr calcul le cours des plus values latentes, mais lorsque tous les trades seront expirés, je repasserai à+40% (ce qui n’arrivera pas puisque je fais une vingtaine de trades par semaine).

En me relisant, je ne suis pas sûr d’etre bien clair… Paul, es-tu là ???

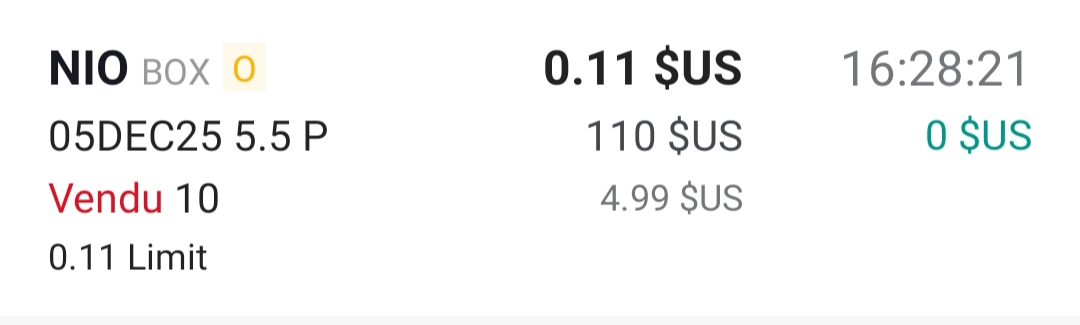

Ensuite, exemple concret : j’ai un capital de 100k, je fais mes puts tranquillous.

un put sur NIO, j’ai encaissé ma prime de 110$ moins 4,99$ de frais, donc 105,01$,au 5/12 à 5,5$.

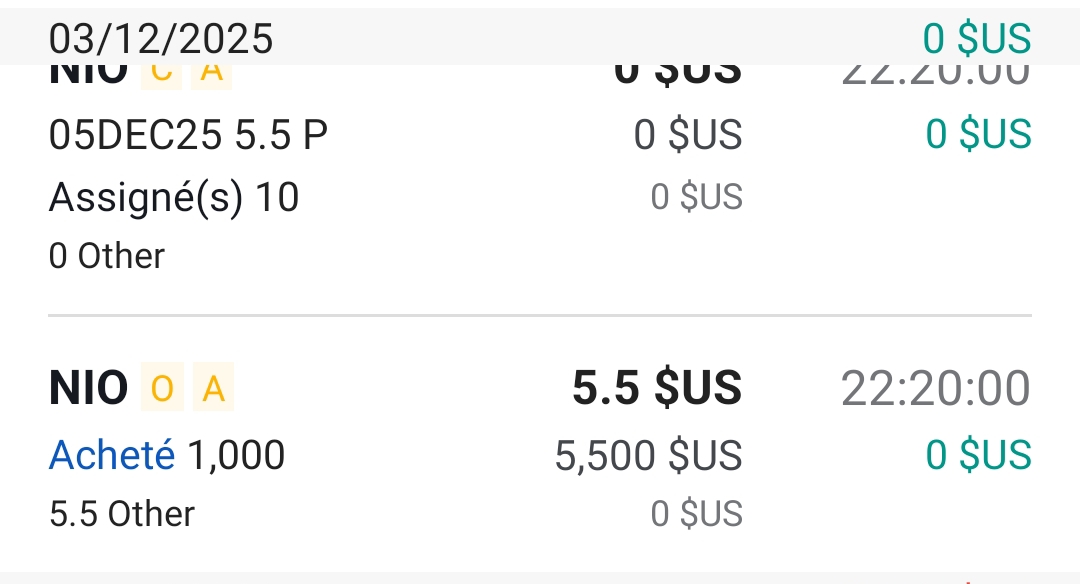

le cours de Nio a baissé, j’aurais pu rouler, mais les primes en call sont pas degueu, donc je le suis fait assigné et ai du acheter les actions (10 contrats de 100 actiobs, donc 1000actions)

Mon capital est donc de 94,5k$ et 1000 actions Nio à un pru de 5,5$ (ajusté de 5,395$).

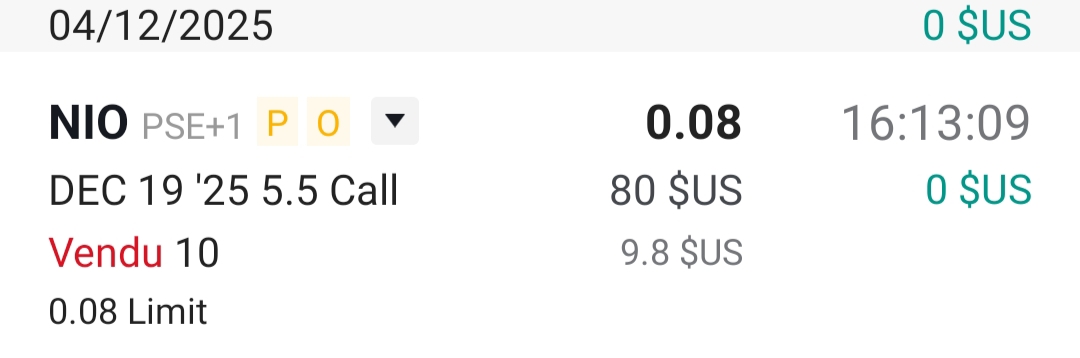

j’ai donc posé dès le lundi un call pour revendre mes actions

je continues donc malgré tout d’empocher des primes. Bien entendu, si le sous jacent s’effondre, le delta entre pru et cours va augmenter et la prime baisser.

tu peux voir que si tu revends à 6,5$, tu touches une prime de 1$ par contrat, moins les frais…

mais la situation est tjrs + bénéfique qu’un scénario identique en spot.

Donc, à nouveau, l’intérêt de cette strategie est de réussir à sortir une rente (mensuelle) relativement stable et prédictible, sauf gros crack (mais en spot, c’est encore pire …).

J’espère t’avoir éclairé un peu.

bien à toi

Je pense perso que tu n’as pas compris la notion de random walk et que tu te places systématiquement dans un cadre idyllique de marché haussier ou de corrections modérées suivies de remontée immédiate.

Si on sort de ce cadre, il te sera beaucoup plus difficile de revendre plus cher, rapidement.

1 « J'aime »

je ne veux pas revendre rapidement, je veux juste encaisser ma rente !! C’est pour moi l’avantage de cette stratégie. Tu peux faire mieux, Paul l’a bien expliqué, on sousperforme en marché haussier, mais on limite la casse en marché baissier.

Si tu comptes sur un cto pour ton complément retraite, ca sera uniquement en marché haussier. Qd le marché sera baissier, tu bouffes des patates.

En marché haussier, je prends 5k par mois.

En marché baissier, peut-être entre 3 et 4k.

J’ai 17 trades actuellement ITM, dû forcément à la baisse de ces dernières semaines. Je vendrais des calls, ca ne me dérange pas, et j’attendrais comme tout detenteur d’un cto, que ca remonte.

Mais comme dis + haut, en cas de grosse correction, on sera tous dedans. J’espère continuer, contrairement au cto, à encaisser qques primes (et j’aurais acheté des actions decotées, donc j’attendrais moins que les autres…).

A nouveau, ce n’est pas le graal, la stratégie ultime, mais perso elle me va.

Je pars 2 mois dans les îles, bien content de sortir qques milliers de $ tous les mois pour me payer mon rhum !!!

Je ne vois pas d’où tu sors ces certitudes.

Je n’ai aucun soucis envers cette stratégie, mais pour l’expliquer il faut la comprendre.

Bonjour à tous,

Pas grand-chose à ajouter. @Dan20, tu as bien compris les éléments.

Ce qui est très difficile à faire comprendre, c’est qu’avant d’acquérir éventuellement le sous-jacent, on est en position sur un contrat qui a ses propres règles de valorisation et qui, à l’échéance, tombe à zéro. Cela peut générer des graphiques un peu surprenants comme celui ci-dessous. Comment ai-je rattrapé les tarifs ? Je n’ai rien fait.

Concernant ton trade sur NIO, RAS : tu es sur une wheel by the book, donc « à la monnaie ». Tu comprends ce que tu fais, donc rien à signaler. Personnellement, je ne suis pas fan des puts à la monnaie ; comme tu l’as vu, je suis plutôt très « en dehors de la monnaie ».

Et tu as raison : la situation est beaucoup plus confortable qu’en spot.

Tu as les outils pour agir et améliorer toutes les situations.

c’est à dire ??

c’est vrai que je n’est jamais vecu de situation de gros crack avec cette stratégie, donc on verra à ce moment-là … mais ma « wheel strategy » est cool.

ça sera peut-être 1 ou 2k en bear market, j’irai alors au Maroc, ca me suffira pour vivre ![]()

![]()

![]() .

.

Je suis de loin aussi calé sur la chose que Paul, j’applique bêtement et simplement, et ca me va.

On reprend contact (je suis serieux), si gros crack. Ca serait intéressant de voir comment se comporte cette stratégie d’options dans ces moments.

Paul, tu es déjà passé par une phase « compliquée » ?

Se poser des questions est toujours utile, ca permet d’être prêt le jour j et d’éviter de paniquer au mauvais moment. Je suppose que c’est une question de personnalité, mais placer une grosse partie de son patrimoine en mode copytrading, moi je pourrais pas.

Bonjour,

Oui, ça m’est bien sûr déjà arrivé de subir des mouvements de marché, que ce soit sur PayPal ou Rubis. Selon la situation, j’essaie soit de « rouler » mes positions, soit, en cas d’assignation, de vendre des calls. Si tout est perdu, c’est que j’ai manqué à la règle numéro 1 : toujours vendre un put sur un sous-jacent que je suis prêt à détenir à vie.

Mes sous-jacents de prédilection : SPY évidemment, GLD, IBIT, Air Liquide, LVMH. Nio, je ne le ferais pas, mais je respecte le choix de chacun.

Il ne s’agit pas de copier qui que ce soit — on n’est pas sur eToro — mais simplement de faire mieux qu’un buy limit et de booster le rendement. C’est, en quelque sorte, louer ses actions.

Et pourtant, ça ne choque personne de mettre 300 k€ avec effet de levier pour acheter une maison, non ?

1 « J'aime »