Pas un pire,

Mais j’ai démarré un PEA le 15dec2024.

Résultats après 1 an : +0.5%. (WPEA, DCAM, Air Liquide, TotalEnergie)… l’affaire du siècle.

J’aurai dû investir dans mes AV, dans l’or. Au pire dans une guitare de collection type Gibson, (au moins je me serais fait plaisir).

Idem pas la rentabilité espérer . .

Je ne désespère pas … investissement long terme

1 « J'aime »

Alors mesurer le PEA sur même pas un an → Faut oublier, il ne fallait pas investir en Bourse. Investir en Bourse c’est un horizon de 10 ans environ. Et quand on a WPEA, pas besoin d’autre actif dans le PEA…

2 « J'aime »

Tu as du WPEA et du DCAM ? C’est la même chose, deja il y en a un qui fait doublon.

Après les actions françaises type Total ou Air Liquide c’est pour espérer des dividendes sur 10 ans, c’est sur. Faut acheter, les mettre au nominatif, et attendre de toucher les dividendes, surtout ne rien faire.

1 « J'aime »

Je suis chez bourso, j’ai démarré avec WPEA en décembre 2024 , aprés le changement tarifaire de boursomarket, je suis allé sur DCAM.

Je n’ai pas revendu WPEA pour ne pas avoir de frais, j’ai 2 lignes… et alors, cela ne change rien, on verra dans 20 ans lors de la revente (retraite dans 20 ans)

J’investi en PEA 150€/mois en DCA, et quand j’ai une rentrée d’argent j’achête des actions.

D’ailleurs je trouve que bourso change un peu trop les régles. Et les frais de 2€ par transaction sont chers pour un petit investisseur sur PEA. (Faut-il aller chez XTB , fortunéo ou boursedirect?)

Les actions sont au nominatifs. J’achéte du TotalEnergie et Rubis pour le dividende, et pour le secteur de l’énergie. AirLiquide car je travaile en industrie.

Pourquoi j’ai écris cette boutade, parceque j’ai investi dans l’or et arbitré mes assurances vie il y a un an, et je suis bcp + gagnant, et je pensais faire + en PEA (Et j’aime les gibson ![]() )

)

Malheureusement la différence euro/dollar est en défaveur de l’europe lorsque nous sommes en world.

Ne faut-il pas être en SP500 hedgé ? Je me pose de + en + la question.

… à vous lire

1 « J'aime »

et quand j’ai une rentrée d’argent j’achête des actions. […] J’achéte du TotalEnergie et Rubis pour le dividende,

Alors ca fait en permanence débat mais le dividende n’est pas un critère d’investissement. As tu fais une analyse des fondamentaux pour justifier que ces entreprises vont surperformer l’indice monde ?

Et les frais de 2€ par transaction sont chers pour un petit investisseur sur PEA. (Faut-il aller chez XTB , fortunéo ou boursedirect?)

Sur PEA c’est plafonné à 0,5% de l’ordre donc sur un ordre à 100€ tu paies 50 cents. J’ai migré de bourso vers fortunéo c’est assez long si tu veux te lancer dans un transfert.

parceque j’ai investi dans l’or

Attention l’or ne produit pas de richesse, c’est un bon moyen d’avoir un « amortisseur ». Chaque année tu auras un actif potentiellement plus performant, ce qu’il faut voir c’est le portefeuille dans sa globalité avec sa performance mais aussi sa volatilité et si tu es à l’aise avec ca. Et comme l’ont souligné les autres commentaires 1 an de recul n’est pas suffisant.

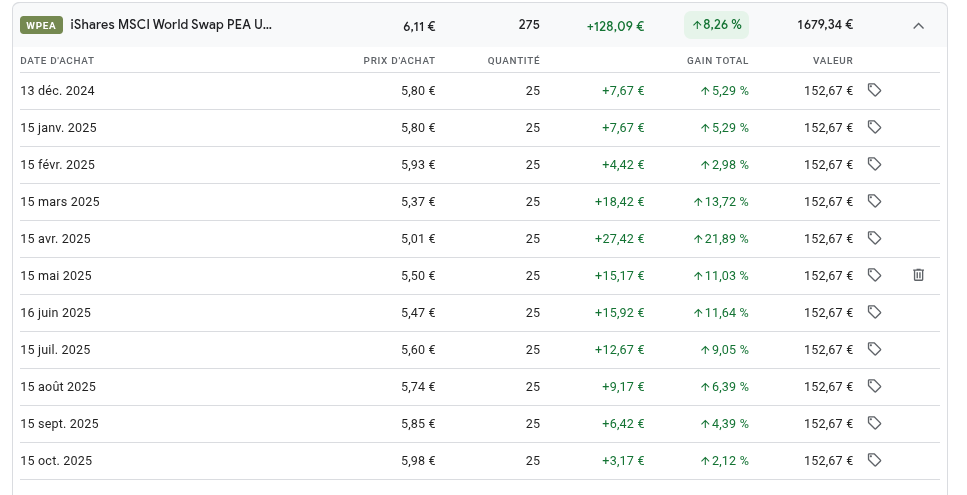

Je suis quand même surpris par le peu de performance que tu as car WPEA est à +3% (5€8 et aujourd’hui à 6€) par rapport à mi décembre, alors ok tu as investi pendant les pics, mais si tu as dca tu as aussi acheté à 4€9 la part

Malheureusement la différence euro/dollar est en défaveur de l’europe lorsque nous sommes en world.

En fait faut le voir de façon positive : le $ ne s’effondrera pas (ou s’il s’effondre on aura d’autres soucis.). € et $ depuis des années se renforcent puis s’affaiblissent par rapport à l’autre. Tu achètes donc moins cher en € les actif en $ en ce moment. Si le $ remonte, tu profite également de sa remontée.

Le hedge n’est pas gratuit : la question c’est as tu plus confiance en l’euro qu’au dollar ?

Edit par curiosité j’ai fait le test de faire un DCA à chaque milieu de mois depuis décembre 2024

2 « J'aime »

Dans les résultats, c’est AirLiquide et TotalEnergie qui tirent vers le bas.

Pour le world j’ai :

WPEA : 8,5%

DCAM: 4.2% (investi + tard dans l’année)

J’ai aussi une igne BNPP SP500 à 2,64% (pas en DCA, le SP500 fait doublons au worl

Au démarrage en décembre 2024, j’ai investi quelques milliers d’euros sur un point haut avec un dollar fort.

Ne pas pas oublier que je suis débutant en bourse, et quil faut que je me rode. Comme bcp on test, et après on s’aperçoit qu’il faut privilégier le world.

Quid , Faut-il garder les actions ? Que j’ai investi + par conviction.

Confiance euro ou dollar,? tant que Trump sera au pouvoir le dollar sera faible.

Pour l’or, c’est une assurance en cas de coup dur, j’espère ne jamais en avoir besoin et le transmette à mes enfants.

Sur quel site tu as fait ta simulation?

Si tu as migré chez Fortuneo, ne penses tu pas qu’ils peuvent aussi changer leur politique tarifaire ?

Avantages à aller chez Fortunéo?

Est-ce que l’on peut faire de la DCA programmée chez Fortuneo?

C’est combien les frais de courtage de DCAM chez Bourso ?

Worldline perte de -88%

Magnifique

3 « J'aime »

Quid , Faut-il garder les actions ? Que j’ai investi + par conviction.

Si tu fais le boulot (analyse fondamentale & co) et que tu penses que l’action va surperformer l’indice

Sinon limiter à X% du portefeuille. J’ai perso vendu même mes lignes en moins value (c’est dur à faire)

Confiance euro ou dollar,? tant que Trump sera au pouvoir le dollar sera faible.

Est ce que tu penses que Trump sera au pouvoir quand tu vendras tes actions ? Vois le comme un moment ou tu achètes avec un taux de change intéréssant.

Sur quel site tu as fait ta simulation?

Google finance, c’est là que je suis mon portefeuille perso.

Si tu as migré chez Fortuneo, ne penses tu pas qu’ils peuvent aussi changer leur politique tarifaire ?

Oui ils peuvent mais je pense qu’ils ont moins de charge que bourso :

- Le siège social est à Brest (donc loyer et salaires moins élevé)

Avantages à aller chez Fortunéo?

Je me suis servi des avantages de transfert (100 ordres offert à utiliser le premier mois) pour nettoyer le portefeuille + bonus de parrainage (t’as forcément une connaissance pour te parrainer dans tes proches)

1er ordre offert (en gros je ne paie pas de frias de courtage mais j’aurais payé que 2€ chez bourso)

Par contre l’interface est en dessous de bourso. Dans tous les cas les tarifs étant plafonnés, restez chez bourso n’est pas déconnant

Est-ce que l’on peut faire de la DCA programmée chez Fortuneo?

Pas à ma connaissance, après je ne fais qu’un ordre par mois donc je ne suis pas trop contraint

Allez je me lance !

Novo Nordisk dont j’avais trouvé la valorisation intéressante, investi plusieurs fois en juillet pour faire baisser le PRU. Je passe alors en PV latente positive. J’avais mis en place un stop limit suiveur car j’étais beaucoup trop investi. Le lendemain même je prends dans la face les profit warning, les ordres ne se déclenchent pas. J’attends qq jour et la descente continue. Je décide de VENDRE en plusieurs fois … au plus bas. Dans les jours et semaines suivantes elle est bien remontée. Perte de plus de 3000€

J’ai tiré beaucoup de leçons de cette expérience, et j’ai refais mes pertes depuis grâce à ASML, Google, TSMC, AMD,…

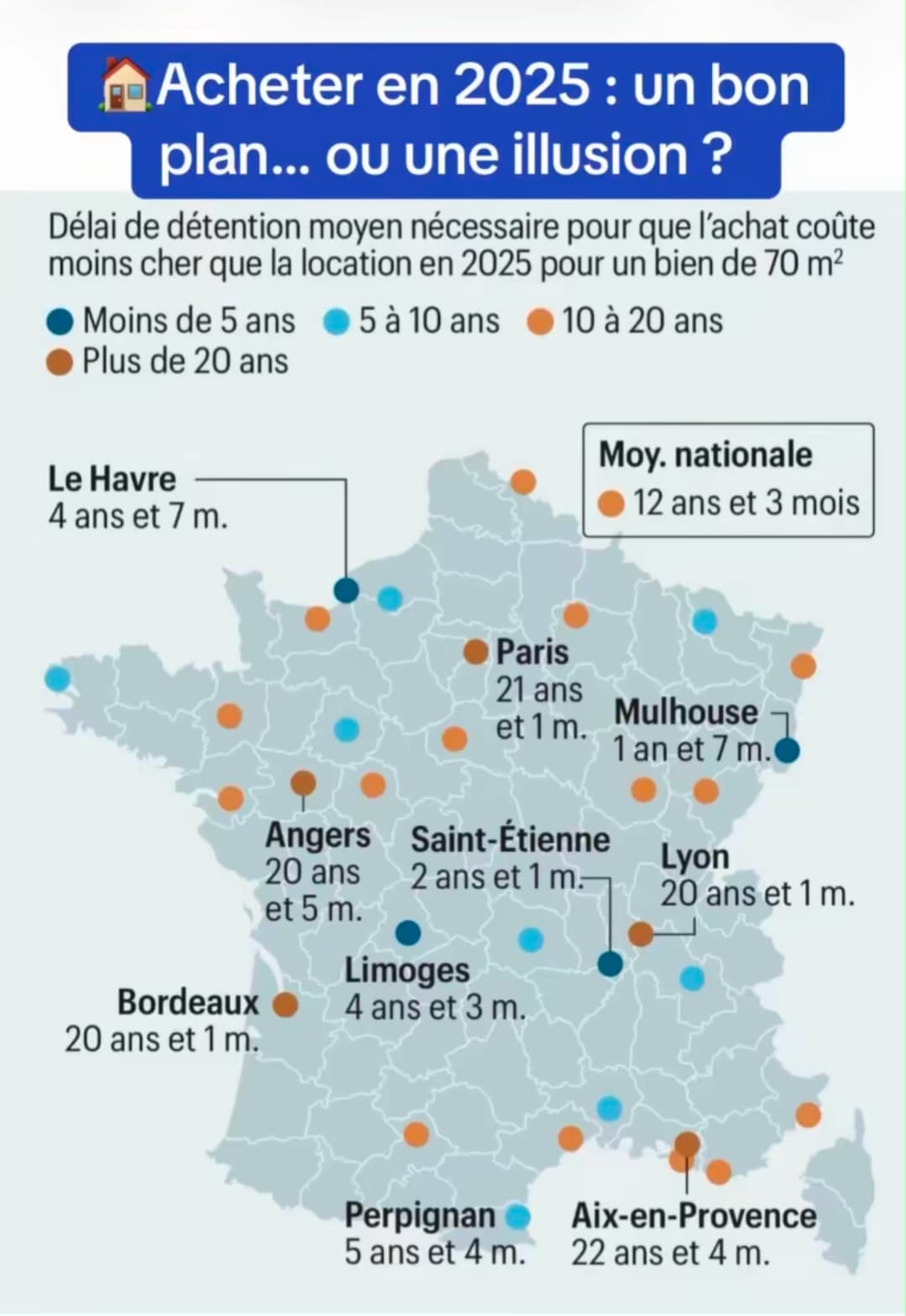

Mon pire investissement : être resté en loc dans le même appart pendant 7 ans après avoir signé mon CDI au lieu d’acheter

Ca dépend si tu investis autrement ailleurs.

Mais oui c’est sur que lacher 7 ans de loyer, ça pique toujours.

Non justement ![]()

J’étais plutôt à tout dépenser à cette époque, et un crédit m’aurait au moins permis une « épargne forcée »

Pas forcement : acheter à Paris (et équivalent …) c’est se ruiner à petit feu , vu le px du m2 + frais de notaire + taxe fonciére .

En investissant judicieusement le cout de l’emprumt , au bout de 20 ans , la plus value réalisée tempére votre affirmation .

Si vous achetez à Cognac , là oui , vous êtes gagnant à acheter votre RP, versus location

Reste à savoir si y’a de l’emploi là bas et si ca correspond à ce que vous souhaitez …

3 « J'aime »

C’est une croyance persistante, mais qui en ce moment sur 7 ans est majoritairement fausse en France.

5 « J'aime »

Du coup 12 ans est hyper rapide sur une vie

Quand on vérifie le coût de la location pour soi-même vs le coût de la propriété pour soi-même, il n’y a vraiment aucun intérêt à parler de « 12 ans par rapport à toute une vie ». On parle de logement d’habitation ici, personne ou presque ne garde un même logement pour soi à vie.

Votre ratio 12 ans vs toute une vie est donc complètement inapproprié : il faudrait plutôt comparer 12 ans avec le nombre d’années pendant lesquelles on possède le bien en question. Pour quelqu’un de jeune qui a des moyens limités au départ et qui va agrandir sa famille, ces 12 ans sont très, trop long par exemple.

Et quand on regarde les données moyennes, selon les sources, on est entre 10 et 15 ans de durée de détention d’un logement. Rien à voir avec « une vie ».

2 « J'aime »

Le débat a déjà été fait beaucoup de fois. Moi je prone l’attachement à un endroit dans lequel on fait sa vie, ses souvenirs… mais bien entendu qu’il faut regarder la rentabilité dans son ensemble. Ca ne fait aucun sens d’acheter un appartement pour le revendre quelque mois plus tard sauf à être marchand de bien.

1 « J'aime »

Tu peux clairement rester toute ta vie dans une « zone » mais changer 5 fois de maison dans ta vie…

Je suis fonctionnaire dans une ville du sud, je vais (a part changement de projet) probablement acheter et vendre plusieurs fois tout autour de cette ville, juste pour du perso…

Et ça dépends des projet de chacun, certains vons rester 40 ans dans une même ville et d’autre qui en son incapable,… Bref ça dépends de chacun