J’apporte un autre point de vue sur CORUM Life (et le PER par extension) : en contrat principal, bien sûr que non (et oui un Lucya/Linxea bien entendu), mais en contrat de diversification, un grand oui !

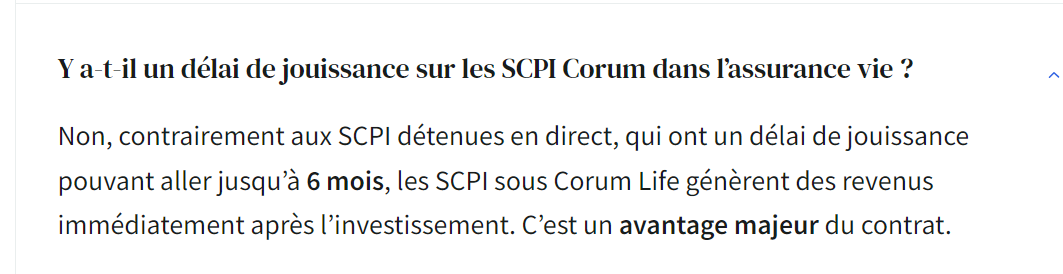

Pour avoir de la SCPI CORUM en ASV (et profiter du réinvestissement des loyers + fiscalité), on est obligé de passer par CLife. SCPI jusqu’à 55%, puis on peut diversifier avec d’excellents fonds euros (jusqu’à 25%) et obligataires.

Les frais de contrat sont effectivement trompeurs car ils affichent 0% partout mais se rattrapent largement sur les frais des UC (12% les SCPI et 5% les obligataires, 0% le fonds euro).

Ainsi je pense qu’avoir…

– Un contrat Lucya/Linxea avec ETF World (+ fonds euro selon affinité)

et

– Un contrat CORUM Life avec par exemple 55% SCPI (panachage Origin, XL, Eurion) + 25% fonds euros + 20% fonds obligataire (le CORUM Butler Entreprises dont la souscription est fini va rapporter 5% jusqu’à 2029)

…me paraît plutôt diversifié ! La nouvelle formule Rosetta (malgré les frais) intègre de l’ETF et les meilleurs fonds obligataires, ils anticipent 5.8% par an en moyenne.

On peut faire par exemple 50% SCPI + 50% Rosetta (ce que j’ai fait) pour un rendement annuel « à priori » de 6% net de frais avec un risque de 3/7.

Sur le fait d’être « CORUM only » c’est vrai et ça m’inquiète aussi (cf. H2O) mais c’est aussi le concept même du contrat (ils me font penser à Apple niveau stratégie, exclusivité, frais, marketing).

Autre point sur les frais: comme les SCPI doivent être maintenue 10 ans environ minimum et qu’on doit toujours garder max 55% de SCPI sur le contrat (même post arbitrage ou rachat), on est par défaut « obligé » de garder les fonds obligataires/euro la même durée sur le contrat, donc les coûts sont largement offsets.

Bien sûr il ne sera pas aussi performant qu’un Lucya Cardif 100% ETF World mais en complément il apporte une diversification et quand même une performance honorable par rapport au risque (cf démonstration ci-dessus).

On attend aussi la possibilité d’investir sur CORUM USA sur CLIFE.

Quant aux SCPI sans frais, nous verrons sur la durée, mais CORUM a un track record (et une communication il est vrai) assez inégalé.